Zuletzt aktualisiert:

Das Wichtigste in Kürze

Hier erhältst du einen Überblick über die empfehlenswertesten Alternativen für verschiedene Unternehmensformen:

Die besten Alternativen zu Kontist

Kontist ist bei Inhabern von Geschäftskonten beliebt und hat sich bei Selbstständigen einen Namen gemacht. Suchst du jedoch nach einem alternativen Girokonto, erfährst du in diesem Artikel, welche Alternativen zum Kontist-Geschäftskonto dir zur Verfügung stehen.

Inhalt

Die 7 besten Kontist-Alternativen im Überblick

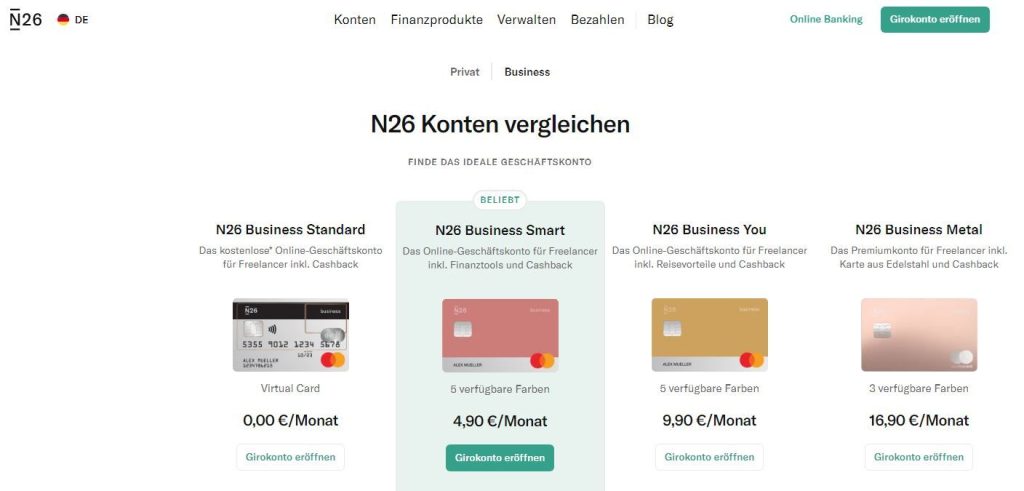

N26

N26 ist eine gute Anlaufstelle für Geschäftskonten. Dir stehen mehrere Kontomodelle zur Auswahl, sodass du leicht ein Konto findest, das zu deinen Anforderungen passt. Vor allem Freiberufler sind bei der N26 an der richtigen Adresse.

Die Kontoeröffnung läuft schnell ab. Deine Daten kannst du per Foto-ID bestätigen.

Das Standard-Konto ist kostenlos und enthält attraktive Features. Eine digitale N26 Mastercard ist in jedem Geschäftskonto inkludiert.

Name des passenden Geschäftskonto-Plans: N26 Business Standard, N26 Business Smart, N26 Business You, N26 Business Metal

Vorteile:

- günstige Kontomodelle

- schnelle Kontoeröffnung

- attraktive Features

- übersichtlich gestaltetes Online-Banking

- Cashback von 0,1 Prozent

Nachteile:

- Standard-Konto enthält lediglich eine virtuelle Mastercard

Für wen geeignet? Selbstständige, Freiberufler

Deutsche Bank

Die Deutsche Bank richtet sich nicht nur an Privatpersonen, sondern gleichermaßen an Unternehmen. Selbstständigen stehen drei Kontomodelle zur Auswahl. Welches Kontomodell das richtige ist, hängt von den eigenen Bedürfnissen und vom Nutzungsumfang ab.

Die Kontoeröffnung läuft unkompliziert und schnell ab. Im Vorfeld muss die Geschäftsform und die Branche angegeben werden.

Kostengünstige beleglose Buchungen über das Mobile- und Online-Banking sind ebenfalls möglich.

Name des passenden Geschäftskonto-Plans: Deutsche Bank Business BasicKonto, Deutsche Bank Business ClassicKonto, Deutsche Bank Business PremiumKonto

Vorteile:

- integrierter Kontowechselservice

- App mit zahlreichen Features fürs Online-Banking

- kostengünstige beleglose Buchungen

- leistungsstarker Kundenservice

- drei Kontomodelle zur Auswahl

Nachteile:

- die Geschäftskonten sind vergleichsweise kostspielig

- nur bis zu zwei Business-Cards inklusive

Für wen geeignet? Selbstständige, Freiberufler, GmbH, UG

Du möchtest diesen Beitrag lieber in Videoform? Sieh dir unser Video dazu an:

Keine Zeit zum Lesen? Sieh dir den Beitrag als Video an:

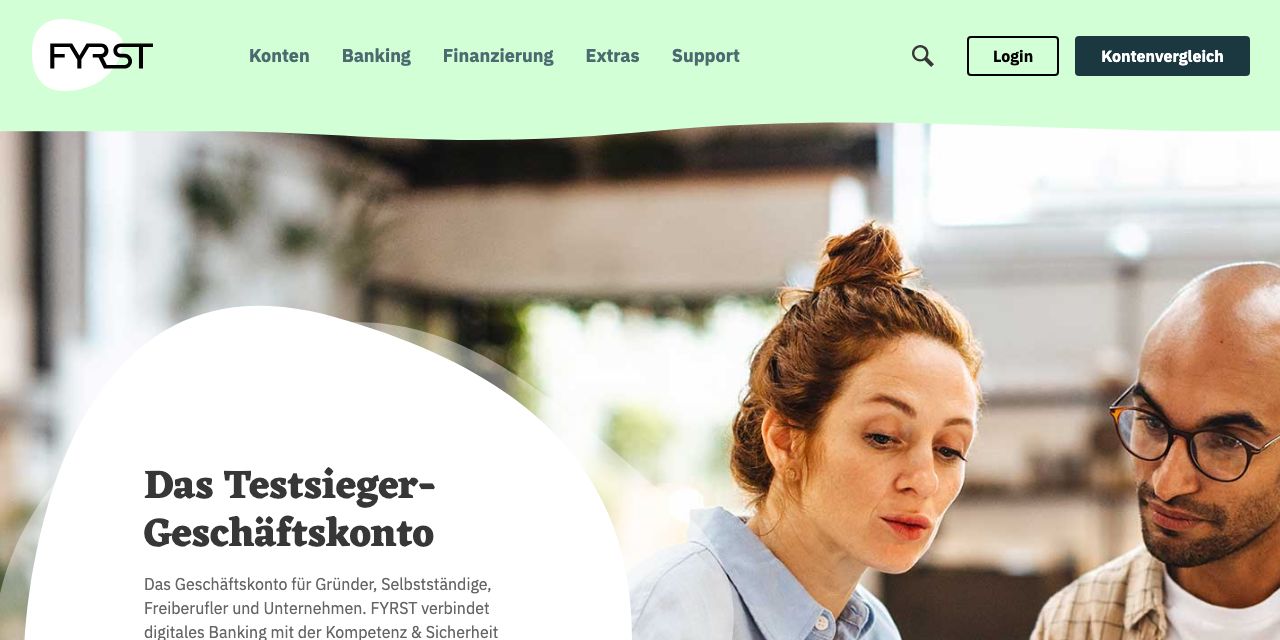

Fyrst

Fyrst ist eine digitale Bank, die ihren Service Unternehmern und Freiberuflern anbietet. Du kannst bei diesem Anbieter zwischen mehreren preiswerten Kontomodellen wählen. Das Starter-Konto FYRST BASE ist für natürliche Personen (Freiberufler, Einzelunternehmer) kostenlos. Trotz des kostenfreien Einstiegs erhältst du einen soliden Funktionsumfang.

Mehr Features bietet das Modell FYRST COMPLETE für 10 Euro im Monat. Es enthält mehr Freitransaktionen sowie ein Unterkonto. Für Kapitalgesellschaften gibt es außerdem FYRST PREMIUM für 24 Euro monatlich mit noch günstigeren Transaktionsgebühren.

Das Online-Banking lässt sich sowohl auf dem Smartphone als auch auf dem PC nutzen.

Name des passenden Geschäftskonto-Plans: FYRST BASE, FYRST COMPLETE, FYRST PREMIUM

Vorteile:

- günstige Kontomodelle

- hoher Funktionsumfang

- die Online-Services sind auf PC und Smartphone nutzbar

- kostenlose Visa-Business-Card

- Kontowechselservice

Nachteile:

- FYRST PREMIUM ist nur für juristische Personen (GmbH, UG) verfügbar

Für wen geeignet? Fyrst unterstützt jede in Deutschland bekannte Rechtsform

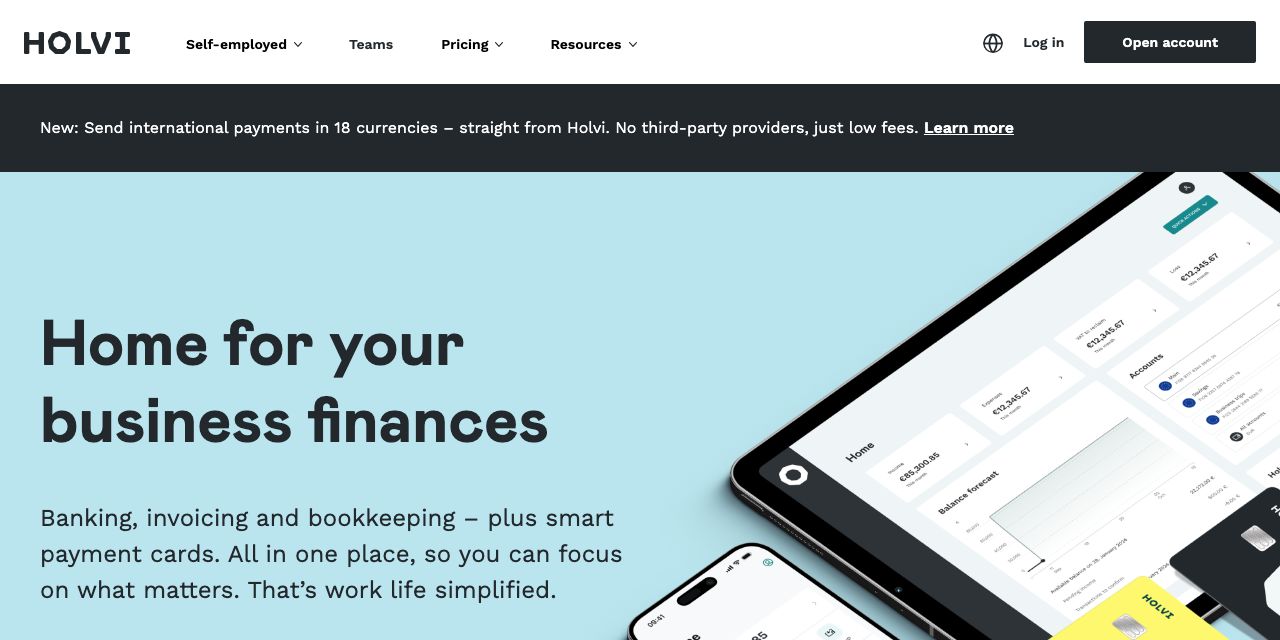

Holvi

Der Service von Holvi richtet sich an Selbstständige, Freelancer und Freiberufler. Das Konto lässt sich mit wenigen Klicks eröffnen. Mit einem solchen Geschäftskonto kannst du private von geschäftlichen Ausgaben trennen.

Das Konto gibt es ab 9 Euro pro Monat (Holvi Lite, Jahresabo). Holvi hat sein Angebot auf vier Tarifstufen erweitert: Flex (Grundfunktionen), Lite (inkl. E-Rechnung und Belegverwaltung), Pro und Business (mit erweiterten Buchhaltungstools). Du erhältst zu deinem Geschäftskonto eine Business Debit Mastercard, mit der Zahlungen im In- und Ausland möglich sind. Das Preismodell lässt sich jederzeit wechseln, ohne Mindestlaufzeit.

Konto überziehen oder einen Dispokredit aufnehmen ist bei Holvi nicht möglich. Als lizenzierter Zahlungsdienstleister bietet das Institut keinen Kredit an.

Name des passenden Geschäftskonto-Plans: Holvi Flex, Holvi Lite, Holvi Pro, Holvi Business

Vorteile:

- günstiges Geschäftskonto

- einfache, intuitive Kontoführung

- mit der Mastercard sind Zahlungen im In- und Ausland einfach möglich

- Preismodell jederzeit wechselbar

- keine Mindestlaufzeit

Nachteile:

- Konto kann weder überzogen noch ein Dispokredit aufgenommen werden

Für wen geeignet? Einzelunternehmen, Gewerbe (nicht eingetragen), Freiberufler, GmbH

bunq

bunq stellt seinen Kunden Produkte zu erschwinglichen Konditionen zur Verfügung. Auch die Kontoeröffnung läuft schnell und einfach ab. Die monatlichen Kosten beginnen beim Einsteiger-Modell Easy Bank bei 4,99 Euro im Monat. Wer mehr Funktionen benötigt, greift zu Easy Money (10,99 Euro/Monat) oder Easy Green (20,99 Euro/Monat).

Die Finanzen organisierst du per Smartphone über eine übersichtliche App. Du hast so jederzeit einen Überblick über deine Einnahmen und Ausgaben, was am Jahresende die Steuererklärung erleichtert.

Name des passenden Geschäftskonto-Plans: Easy Bank, Easy Money, Easy Green

Vorteile:

- mehrere Kontomodelle

- vielseitige Funktionen

- 25 kostenlose Unterkonten (ab Easy Money)

- 16 verschiedene Währungen

- Echtzeitüberweisung

- IBAN aus DE, FR, NL, ES und IE

Nachteile:

- Rechnungsscan nicht im Basismodell enthalten

Für wen geeignet? Selbstständige, Freiberufler, Unternehmer

Qonto

Das Geschäftskonto von Qonto richtet sich an Klein- und Mittelunternehmer sowie Selbstständige. Du hast so alle Einnahmen und Ausgaben im Blick, die Buchhaltung geht in wenigen Klicks.

Das Konto lässt sich schnell eröffnen, du erhältst eine deutsche IBAN. Für Freelancer beginnen die Preise beim kostenlosen Starter-Tarif, der kostenpflichtige Basic-Tarif liegt bei 9 Euro netto im Monat. Teams und Unternehmen finden ab dem Essential-Tarif (29 Euro netto/Monat bei Jahresabrechnung) passende Modelle. Versteckte Zusatzkosten gibt es nicht.

Name des passenden Geschäftskonto-Plans: Starter, Basic, Smart, Premium (Solo-Linie); Essential, Business, Enterprise (Team-Linie)

Vorteile:

- besonders viele Kontomodelle

- durch Fragebogen lässt sich passende Kontoform ermitteln

- für Einzelunternehmer und Teams geeignet

- Kontoformen speziell für Gründer

- Deutsche IBAN

- Belege lassen sich papierlos verwalten

Nachteile:

- Team-Konten sind vergleichsweise teuer

Für wen geeignet? für alle Rechtsformen in Deutschland, Italien, Frankreich und Spanien geeignet

Keine Zeit zum Lesen? Sieh dir den Beitrag als Video an:

Penta (seit Ende 2023 zu Qonto migriert)

Penta war eine innovative Business-Banking-Plattform und wurde 2022 von Qonto übernommen. Die Migration aller Penta-Kunden zu Qonto ist seit Ende 2023 abgeschlossen. Penta existiert als eigenständige Marke nicht mehr. Wer früher Penta genutzt hat oder jetzt eine vergleichbare Lösung sucht, findet das direkte Nachfolgeangebot bei Qonto.

Qonto bietet alle wesentlichen Features, die Penta ausgezeichnet haben: Firmenkarten für Inhaber und Mitarbeiter, individuelle Ausgabelimits, Buchhaltungsintegrationen und mehrere Nutzer pro Konto.

Worauf kommt es bei der Wahl der passenden Kontist-Alternative an?

Bevor du dich für eine Kontist-Alternative entscheidest, solltest du diese bezüglich der folgenden Punkte unter die Lupe nehmen.

Privates Girokonto vs. Geschäftskonto

Überlege dir, ob du ein privates Girokonto oder ein Geschäftskonto eröffnen willst. Kontist bietet lediglich ein Geschäftskonto an. Dieses ist für Unternehmer und Selbstständige die richtige Wahl.

Privatpersonen sollten für den täglichen Zahlungsverkehr ein Privatkonto wählen. Dieses lässt sich oft über eine Banking-App bedienen.

Kosten

Die Kosten sind ein zentraler Faktor. Viele Anbieter offerieren ein kostenloses Girokonto. Achte nicht nur auf die Kontoführungsgebühren, sondern auch auf etwaige Gebühren für Transaktionen.

Karten

Eine Debitcard stellen viele Anbieter kostenfrei zur Verfügung. Die Kreditkarte ist häufig im ersten Jahr gratis. Danach fallen für die physische Mastercard monatliche Kosten im einstelligen Bereich an. Einige Banken ermöglichen über eine virtuelle Mastercard auch das Bezahlen per Smartphone.

Bargeld einzahlen und abheben

Das Abheben von Bargeld ist beim Kontist-Girokonto nur über die Visa Card möglich, wobei Gebühren von 2 Euro anfallen. Einzahlungen sind beim Girokonto von Kontist nicht möglich.

Wer diese Kosten vermeiden möchte, sollte gezielt nach einem Anbieter suchen, bei dem das Abheben gebührenfrei ist.

Filiale vs Direktbank

Ob du eine Filialbank oder eine Direktbank bevorzugst, hängt von deinen persönlichen Anforderungen ab. In einer Filiale kannst du dich persönlich beraten lassen und Zahlungen in Auftrag geben. Allerdings sind die Leistungen einer Filialbank in der Regel teurer.

Wer die Kosten niedrig halten möchte, fährt mit einer Direktbank besser.

Wichtige Fragen und Antworten rund um Kontist-Alternativen

Wer nach einer Kontist-Alternative sucht, stößt dabei auf verschiedene Fragestellungen. Die häufigsten werden in diesem Kapitel beantwortet.

- Welche Kontist-Alternative sollte ich wählen?

Zuletzt aktualisiert:

Sieh dir den gewünschten Anbieter genau an und mache dich mit dessen Leistungen vertraut. Folgende Alternativen erweisen sich generell als gute Wahl:

- Deutsche Bank

- Holvi

- Fidor

- Postbank Business

- Commerzbank

- Fyrst

- N26 Business

- Gibt es kostenlose Kontist-Alternativen?

Zuletzt aktualisiert:

Bei diesen Anbietern kannst du ein kostenloses Konto inklusive deutsche IBAN eröffnen:

- N26 Business

- Holvi

- Penta

- Fyrst

- Welche Nachteile entstehen bei Kontist?

Zuletzt aktualisiert:

Ein großer Nachteil bei Kontist besteht darin, dass keine Überweisungen in Fremdwährungen möglich sind. Außerdem musst du beim Geldabheben und beim Einholen von Bankauskünften mit zusätzlichen Ausgaben rechnen. Dies gilt auch für das Kontist-Free-Konto.

Eine EC-Karte suchst du bei Kontist vergebens, wobei du auch nicht die Möglichkeit hast, Bargeld einzuzahlen.

Fazit

Kontist ist ein solider Anbieter. Allerdings gibt es bei Bargeldeinzahlungen und SEPA-Überweisungen einige Einschränkungen. Wer flexibler sein möchte, sollte die verfügbaren Alternativen sorgfältig vergleichen, bevor eine Entscheidung getroffen wird.

Alle Girokonto-Anbieter im Überblick:

1822direkt | Bitwala | bunq | C24 | comdirect | Commerzbank | Degussa Bank | DKB | Fidor Bank | FINOM

GLS Bank | Holvi | HypoVereinsbank | ING | Kontist | Monese | N26 | norisbank | o2 Banking | Openbank

FYRST | Penta | Postbank | PSDBank | Qonto | Revolut | TARGOBANK | Tomorrow | Vivid Money | PayCenter

Vergleiche:

Weitere Artikel rund um Geschäftskonten

Kostenloses Geschäftskonto | Geschäftskonto-Vergleich | Geschäftskonto mit Unterkonten | Geschäftskonto mit Dispo | Geschäftskonto für GbR | Geschäftskonto für Kleinunternehmer | Geschäftskonto für GmbH und UG | Geschäftskonto für Freiberufler und Selbstständige | Firmenkonto | Geschäftskonto ohne Negativzinsen | Geschäftskonto ohne SCHUFA | Geschäftskonto mit Buchhaltung | Geschäftskonto mit Kreditkarte | Geschäftskonto mit Lastschrifteinzug