Zuletzt aktualisiert:

Mit einem Minikredit ist es dir möglich, kleinere Anschaffungen zu finanzieren oder finanzielle Engpässe zu überbrücken. Mittlerweile gibt es etliche Anbieter, bei denen du einen solchen Kredit aufnehmen kannst. Bevor du dich aber für ein bestimmtes Institut entscheidest, solltest du dich mit diesem vertraut machen.

Auch auf die Konditionen des Minikredits solltest du einen Blick werfen. Auf diese Weise triffst du eine wohlüberlegte Entscheidung und vermeidest Mehrausgaben, die deine finanzielle Sicherheit gefährden.

Inhalt

Was ist ein Minikredit?

Als Minikredit wird ein Darlehen zwischen 100 und 3.000 Euro bezeichnet. Die Laufzeit fällt in diesem Fall eher kurz aus, da Kreditnehmer solch niedrige Beträge in der Regel umgehend zurückzahlen können. Oftmals verzichten die Anbieter auch auf eine Bonitätsprüfung.

Viele Kunden nehmen ein solches Darlehen auf, weil sie damit einen finanziellen Engpass überbrücken wollen. Auch zum Tätigen kleinerer Anschaffungen ist ein Minikredit beliebt. So ist es dir mit ihm unter anderem möglich, eine Reise oder eine Reparatur am Pkw zu finanzieren.

Heute lässt sich der Minikredit als Online-Kredit beantragen. Der Prozess geht einfach und schnell vonstatten. Dafür begibst du dich auf die Webseite des Instituts und gibst zuerst deine Daten bekannt. Auch sind Angaben zu deiner Berufstätigkeit und deinem Einkommen zu machen. Denn viele Institute setzen eine Berufstätigkeit zum Erhalt des Minikredits voraus.

Die Zu- oder Absage erfolgt nach einer Prüfung innerhalb von wenigen Minuten. Du weißt somit sofort, ob du für den Minikredit in Frage kommst. Die Kreditanfrage hat übrigens keinen Einfluss auf deine Bonität.

Diese Minikreditanbieter kannst du nutzen

Willst du einen Minikredit aufnehmen, bist du bei folgenden Anbietern gut aufgehoben. Mache dich im Voraus aber mit den Konditionen der einzelnen Institute vertraut. Du stellst so sicher, dass du mit der Wahl des Minikreditanbieters eine gut durchdachte Entscheidung triffst.

Ferratum

Hinweis (2026): Ferratum hat seinen klassischen Xpresscredit als Minikredit eingestellt. Das Unternehmen bietet stattdessen eine Ferratum Mastercard mit einem flexiblen Kreditrahmen bis 5.000 Euro an. Bei vollständiger Rückzahlung bis zum Fälligkeitsdatum fallen 0 % Zinsen auf Einkäufe an.

Bei Ferratum hast du die Möglichkeit, über die Kreditkarte kurzfristig auf einen Kreditrahmen zuzugreifen. Wer konkret nach einem klassischen Minikredit sucht, sollte die nachfolgenden Anbieter Cashper und Vexcash in Betracht ziehen.

Produkt: Ferratum Mastercard (revolvierende Kreditlinie)

Kreditrahmen: bis zu 5.000 Euro

Zinsen: 0 % bei vollständiger monatlicher Rückzahlung

Cashper

Bei Cashper kannst du einen Minikredit einfach beantragen und den gewünschten Betrag schnell erhalten. Dir stehen Kreditsummen zwischen 100 und 1.500 Euro zur Auswahl. Die Laufzeit beträgt 30 oder 60 Tage. Du selbst bestimmst, nach welchem Zeitraum du den Betrag zurückzahlst.

Auch über die Höhe der Raten wirst du im Vorfeld informiert. Daher musst du bei Cashper nicht mit unerwarteten Ausgaben rechnen. Das Portal des Anbieters ist übersichtlich gestaltet, sodass du dich auf ihm schnell zurechtfindest.

Betrag: 100 bis 1.500 Euro

Zinsen: Neukunden erhalten den ersten Kredit zu 0 % Zinsen; danach gilt ein effektiver Jahreszins von rund 13,48 % (Stand: 2026)

Laufzeit: 30 bis 60 Tage

Bewertung: 4,7 von 5 Sternen bei ekomi.de

Vexcash

Vexcash punktet mit einer schnellen Bearbeitung deiner Anfrage. Mit langen Wartezeiten musst du dich in diesem Fall nicht herumschlagen. Neukunden können Beträge bis 1.000 Euro, Bestandskunden bis 3.000 Euro beantragen. Die Laufzeit kannst du zwischen 15 und 90 Tagen ansetzen. Dabei erhältst du bereits im Vorfeld einen Überblick über Kreditraten und Endsumme.

Die Antragsabwicklung erfolgt online, wobei du dir langwierige Formalitäten ersparst. Du kannst den Antrag auch mit deinem Smartphone stellen und den Kredit so umgehend erhalten. Die Vertragsunterzeichnung erfolgt mittels Video-Ident-Verfahren. So musst du nicht lange auf den Erhalt des Darlehens warten.

Betrag: 100 bis 1.000 Euro (Neukunden), bis 3.000 Euro (Bestandskunden)

Zinsen: 14,82 Prozent

Laufzeit: 15 bis 90 Tage

Bewertung: 4,7 von 5 Sternen bei ekomi.de

Novum Bank

Für einen schnellen Minikredit erweist sich auch die Novum Bank als gute Wahl. Den Kreditantrag kannst du online in nur wenigen Minuten stellen. Du erhältst, je nach Wunsch, zwischen 100 und 3.000 Euro. Die Zinsen mitsamt dem effektiven Jahreszinssatz werden dir im Vorfeld angezeigt. Du weißt also schon im Voraus genau, welche Summe du erhältst und wie viel Geld du zurückzahlen musst.

Dein Kreditangebot erhältst du in kurzer Zeit. Hast du zur Vorgehensweise Fragen, kannst du dich mit den Mitarbeitern der Novum Bank telefonisch in Verbindung setzen.

Betrag: 100 bis 3.000 Euro

Zinsen: 7,81 Prozent

Laufzeit: 61 Tage

Bewertung: 4,7 von 5 Sternen bei ekomi.de

Keine Zeit zum Lesen? Sieh dir den Beitrag als Video an:

Wann ist ein Minikredit für dich sinnvoll (und wann solltest du lieber die Finger davon lassen)?

Ein Minikredit ist für dich vor allem dann sinnvoll, wenn du dir sicher bist, dass du den geliehenen Betrag im vorgegebenen Zeitraum zurückzahlen kannst. Die Zinsen fallen bei der Kreditaufnahme vergleichsweise gering aus.

Auch dann, wenn du den Kredit als Investition verwendest, kann sich die Aufnahme desselben lohnen. So ist es beispielsweise möglich, mit einem Minikredit in die Aufwertung des Eigenheims zu investieren. Auf lange Sicht macht sich eine solche Vorgehensweise durchaus bezahlt.

Vor der Kreditaufnahme solltest du dich außerdem mit den tatsächlichen Kosten des Finanzprodukts auseinandersetzen. So siehst du, ob sich die Kreditaufnahme für dich tatsächlich lohnt. Ein Kreditrechner hilft dir dabei, zu sehen, wie viel Geld du tatsächlich zurückzahlen musst.

Die Finger solltest du vom Minikredit lassen, wenn du bereits mehrere Kredite laufen hast. In diesem Fall läufst du Gefahr, dich mit einem weiteren Kredit zu übernehmen. Auch für eine Umschuldung ist ein Minikredit nur bedingt geeignet, da du ihn in der Regel in kurzer Zeit zurückzahlen musst.

Im Vorfeld solltest du dir immer überlegen, ob du dazu imstande bist, deine Schulden zu begleichen. Sei in Bezug auf deine finanzielle Lage realistisch. Setze die Laufzeit gemäß deiner finanziellen Situation an. Ist dir die Kreditrate beim betreffenden Institut zu hoch und kannst du die Kreditlaufzeit nicht beeinflussen, solltest du dich nach einem anderen Anbieter umsehen.

Mache dir außerdem darüber Gedanken, ob du den Kredit tatsächlich brauchst. Unter Umständen kannst du die Kreditaufnahme und Zinszahlungen umgehen, wenn du über mehrere Monate hinweg Geld sparst.

Das sind deine Vor- und Nachteile eines Minikredits

Einer der größten Vorteile des Minikredits liegt darin, dass dir die betreffende Geldsumme bereits in kurzer Zeit zur Verfügung steht. So gibt es auch Anbieter, die dir den gewünschten Kreditbetrag in nur 24 Stunden auf dein Konto überweisen. Dadurch ist ein Minikredit selbst in dringenden Fällen eine passende Wahl.

Des Weiteren verzichten viele Institute beim Leihen kleiner Beträge auf eine Bonitätsprüfung. Damit kannst du den Kredit selbst dann, wenn du über einen negativen Schufa-Eintrag verfügst, erhalten.

Auch fällt die Verzinsung eines Minikredits vergleichsweise gering aus. Dadurch stellt dieser Kredit eine gute Alternative zum Dispo-Kredit dar, bei dem in der Regel höhere Zinszahlungen anfallen.

Die kurze Laufzeit sehen einige Klienten durchaus als Vorteil an. Denn so wirst du deine Kreditschulden in absehbarer Zeit wieder los. Allerdings ist die zeitlich begrenzte Rückzahlung für dich auch mit einem Risiko verbunden. So ist es dir nicht möglich, den geliehenen Betrag in kleineren Häppchen zurückzuzahlen. Du musst im Vorfeld also wirklich sicherstellen, dass du die Geldsumme am vereinbarten Stichtag zur Verfügung hast.

Zumeist beschränkt sich ein Minikredit auf die Summe von 1.500 Euro. Dieser Kredit eignet sich also nur für kleinere Anschaffungen. Planst du einen größeren Einkauf, solltest du dich lieber nach einem Standard-Ratenkredit umsehen.

Zu welchen Konditionen kannst du einen Minikredit erhalten?

Eine Bonitätsprüfung führen viele Institute beim Beleihen einer kleinen Kreditsumme nicht durch. Allerdings wollen Anbieter trotzdem sicherstellen, dass du zahlungsfähig bist. Daher sehen sie sich deine Arbeits- und Einkommensverhältnisse an. Viele Institute setzen zum Erhalt eines Minikredits ein regelmäßiges Mindesteinkommen zwischen 1.000 und 1.200 Euro voraus. Nach der Bonität richtet sich manchmal auch der effektive Jahreszins.

Auch musst du bereits volljährig sein, um einen Kredit zu erhalten. Es ist nämlich illegal, Personen unter 18 Jahren Geld zu leihen. Des Weiteren setzen einige Anbieter einen festen Wohnsitz in Deutschland voraus.

Manche Institute verschaffen sich im Vorfeld einen Überblick über deine finanzielle Situation. Sie nehmen dafür, mit deiner Erlaubnis, einen Kontoeinblick vor. Dieser Prozess geht unkompliziert und automatisch vonstatten. Du selbst loggst dich dafür ins Online-Banking ein.

Hier haben wir dir noch einmal in einer Grafik die Konditionen aufgelistet:

Wie funktioniert die Rückzahlung bei einem Minikredit?

Bei einem Minikredit fällt die Laufzeit vergleichsweise kurz aus. In der Regel musst du den Betrag nach einem oder zwei Monaten zurückzahlen. Findet die Zahlung in Raten statt, musst du bereits bei der ersten Rückzahlung den Zinssatz mit zahlen.

Einige Anbieter gewähren dir in Bezug auf den Rückzahlungszeitraum einen gewissen Spielraum. Du kannst unter Umständen selbst festlegen, wie viele Ratenzahlungen du vornehmen willst. Hast du diese Option, solltest du realistisch sein und die Laufzeit deiner finanziellen Situation anpassen.

Alternative: Minikredit von Privatanlegern: auxmoney

Du kannst dich auch für einen Minikredit von Privatanlegern entscheiden. In diesem Fall wird dir der Kredit von einer Privatperson gewährt. Auch Institutionen, die von deinem Anliegen überzeugt sind, oder gar auxmoney selbst, gewährt dir ein Darlehen.

Es werden zur Bewertung der Kreditwürdigkeit intelligente Kriterien herangezogen, sodass eine individuelle Beurteilung des Einzelfalls möglich ist. Studierende, Selbstständige und Privatpersonen mit einem negativen Schufa-Eintrag haben so ebenfalls eine Chance auf einen Minikredit.

Um einen Kredit bei auxmoney aufnehmen zu können, musst du mindestens 18 Jahre alt sein, in Deutschland wohnen und im Besitz eines deutschen Kontos sein.

Diese Voraussetzungen musst du für einen Minikredit mitbringen

Damit du einen Minikredit erhältst, musst du bestimmte Anforderungen erfüllen. So musst du mindestens 18 Jahre alt sein. Auch über Wohnsitz und Bankkonto in Deutschland solltest du verfügen. Des Weiteren sollten keine großen Zweifel an deiner Kreditwürdigkeit bestehen. In diesem Punkt wirft das Kreditinstitut einen Blick auf dein Einkommen. Außerdem kann der Anbieter einen Kontoeinblick verlangen.

Negative Schufa-Einträge spielen bei Minikrediten zwar eine untergeordnete Rolle, eine gute Bonität erweist sich trotzdem als Vorteil. Denn in diesem Fall setzen viele Anbieter die Zinsen niedrig an. Du ersparst dir somit hohe Ausgaben.

Allerdings können die Voraussetzungen von Institut zu Institut variieren. Mache dich also schon im Voraus mit den Anforderungen des gewünschten Anbieters vertraut. So weißt du, ob der Minikredit bei ihm für dich in Frage kommt.

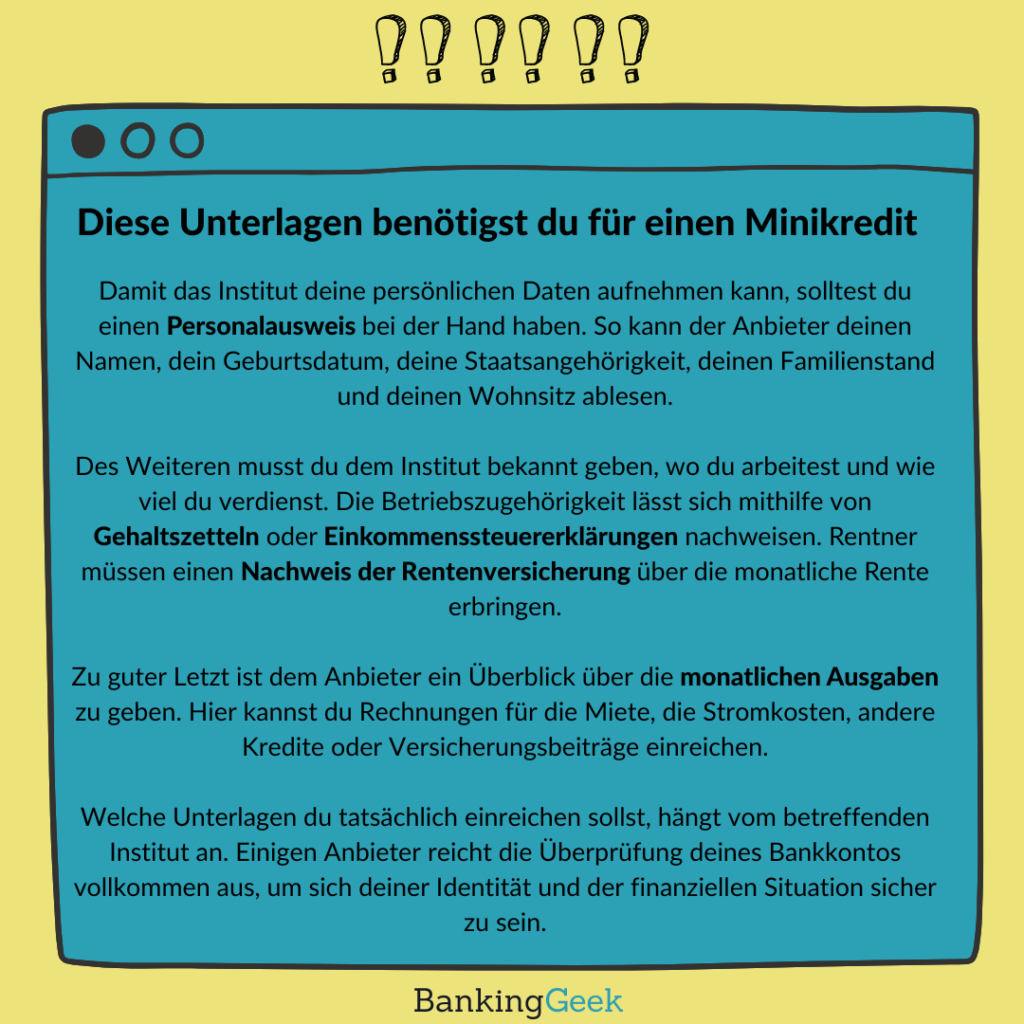

Diese Unterlagen musst du für einen Minikredit vorlegen

Bevor du einen Kreditantrag stellst, solltest du dich außerdem über die benötigten Unterlagen schlau machen. So stellst du sicher, dass der Prozess ohne unnötige Verzögerung vonstatten geht.

Damit das Institut deine persönlichen Daten aufnehmen kann, solltest du einen Personalausweis bei der Hand haben. So kann der Anbieter deinen Namen, dein Geburtsdatum, deine Staatsangehörigkeit, deinen Familienstand und deinen Wohnsitz ablesen.

Des Weiteren musst du dem Institut bekannt geben, wo du arbeitest und wie viel du verdienst. Die Betriebszugehörigkeit lässt sich mithilfe von Gehaltszetteln oder Einkommenssteuererklärungen nachweisen. Rentner müssen einen Nachweis der Rentenversicherung über die monatliche Rente erbringen.

Zu guter Letzt ist dem Anbieter ein Überblick über die monatlichen Ausgaben zu geben. Hier kannst du Rechnungen für die Miete, die Stromkosten, andere Kredite oder Versicherungsbeiträge einreichen.

Welche Unterlagen du tatsächlich einreichen sollst, hängt vom betreffenden Institut ab. Einigen Anbietern reicht die Überprüfung deines Bankkontos vollkommen aus, um sich deiner Identität und der finanziellen Situation sicher zu sein.

In dieser Grafik informieren wir dich noch einmal über die benötigten Unterlagen für einen Minikredit:

So kannst du einen Minikredit beantragen

Damit du einen Minikredit erhältst, musst du folgende Schritte durchführen. Gehe hierbei genau vor und stelle sicher, dass du alle Unterlagen bei der Hand hast.

1. Entscheide dich für ein Institut.

Im ersten Schritt musst du dich auf die Suche nach einem Kreditgeber begeben. Sieh dir diesbezüglich getrost mehrere Anbieter an und führe einen Vergleich durch. Selbst dann, wenn du das Geld dringend brauchst, solltest du auf eine gut durchdachte Vorgehensweise nicht verzichten. Denn so ersparst du dir letzten Endes unnötige Ausgaben.

2. Mache dich mit den Konditionen vertraut

Danach solltest du einen Blick auf die Konditionen und die Anforderungen des Anbieters werfen. So siehst du, ob du als Kreditnehmer überhaupt in Frage kommst. In der Regel findest du die benötigten Informationen auf der Webseite des Instituts.

3. Fülle den Kreditantrag aus

Nun klickst du auf die Schaltfläche „Kredit beantragen„. Diese befindet sich oftmals ebenfalls auf der Webseite des Instituts. Du wirst so zum Kreditantrag weitergeleitet, wobei du Angaben zu deinem Einkommen und deiner finanziellen Situation machen sollst. Es besteht hierbei die Möglichkeit, dass der Anbieter einen Kontoeinblick verlangt. Dafür musst du dich mit deinen Zugangsdaten ins Online-Banking einloggen.

4. Eröffne ein Girokonto (optional)

Diesen Schritt musst du nur bei einigen Instituten vornehmen. Diese setzen für den Erhalt des Minikredits ein Girokonto bei einer bestimmten Bank voraus. In diesem Fall musst du ein solches Konto beim betreffenden Anbieter eröffnen. Oftmals findet dieser Prozess auch online statt, sodass du nicht mit langen Wartezeiten rechnen musst.

5. Warte auf die Zu- oder Absage

Jetzt musst du nur noch auf die Zu- oder Absage deines Anliegens warten. Dies kann, je nach Institut, einige Minuten oder mehrere Stunden dauern.

Minikredit trotz Schufa-Eintrag: Das ist möglich

Bei einem Minikredit werden dir nur geringe Beträge geliehen. Aus diesem Grund verzichten viele Anbieter auf eine Bonitätsprüfung. Ein negativer Schufa-Eintrag hat bezüglich des Erhalts des Minikredits also keinerlei Bedeutung.

Allerdings wird sich der Anbieter dein Einkommen durchaus genauer ansehen. Immerhin kann er nur so feststellen, ob du tatsächlich zahlungsfähig bist. Von der Höhe des Einkommens hängt auch der Zins ab. Generell gilt: Je besser du finanziell dastehst, desto vorteilhaftere Konditionen erhältst du.

Kannst du einen Minikredit trotz geringen Einkommens bekommen?

Ob du selbst bei geringem Einkommen einen Minikredit erhältst, hängt vom betreffenden Anbieter ab. In der Regel musst du aber monatlich mindestens 1.000 bis 1.200 Euro verdienen. Der Kreditgeber will so sicherstellen, dass du zahlungsfähig bist.

Es kommt aber in diesem Fall auch auf die angeforderte Kreditsumme an. Willst du dir beispielsweise nur einen kleinen Betrag ausleihen, reicht ein regelmäßiges Einkommen zwischen 500 und 800 Euro aus.

Eine Alternative zum Minikredit ist ein Darlehen, das du dir von einer Privatperson ausleihst. Auch dafür gibt es mittlerweile spezielle Portale. Auf ihnen werden Kreditgeber und Kreditnehmer zusammengebracht. Doch hierbei wird ebenfalls darauf geachtet, dass deine finanzielle Situation weitgehend stabil ist.

Du hast des Weiteren die Möglichkeit, deinen Pkw oder dein Eigenheim als Sicherheit einzusetzen. Bei einigen Anbietern erhältst du einen Minikredit, indem du deinen Pkw als Pfand verwendest.

Option auf Sofortauszahlung: Was ist das?

Entscheidest du dich dafür, dir den Kredit sofort überweisen zu lassen, erhältst du den Betrag in der Regel innerhalb von 24 Stunden. Der Minikredit ist damit selbst dann, wenn du dich in einer plötzlichen Notsituation befindest, eine sinnvolle Option. Einige Institute veranlassen die Auszahlung des Kredits sofort nach der Zusage, sodass die Geldsumme noch am selben Tag auf deinem Konto eingehen kann.

Vorsicht ist jedoch geboten, wenn von einer Sofortzusage die Rede ist. Diese ist nicht mit einer Sofortauszahlung gleichzusetzen. In diesem Fall erfolgt lediglich die Entscheidung für oder gegen die Kreditvergabe in nur wenigen Minuten.

Handelt es sich um einen Kredit mit Sofortauszahlung, wird der Prozess der Kreditvergabe zumeist komplett online abgewickelt. Du musst dafür über ein Endgerät verfügen, das sich mit dem Internet verbinden lässt. Der digitale Weg hat den Vorteil, dass du dir Wegzeit und zusätzlichen Aufwand ersparst. Des Weiteren hast du die Möglichkeit, bei mehreren Instituten um einen Kredit anzufragen, sodass du unter Umständen aus mehreren Angeboten wählen kannst.

Diese Alternativen gibt es zu einem Minikredit

Bist du nicht dazu imstande, einen Minikredit aufzunehmen, oder suchst du einfach nach Alternativen, wirst du in diesem Kapitel fündig. Du erfährst hier, wie du dir ohne die Aufnahme eines traditionellen Kredits Geld leihen kannst.

Familie oder Freunde

Befindest du dich in einer prekären finanziellen Lage, kannst du dich an Freunde und Familie wenden. Dies gilt vor allem dann, wenn du nur einen kleinen Kreditbetrag brauchst. Für manche Menschen ist damit ein Schamgefühl verbunden, wobei Familie und Freunde oft gerne dazu bereit sind, in schwierigen Zeiten unter die Arme zu greifen. Der Vorteil beim Leihen von Geldbeträgen von vertrauten Personen besteht darin, dass keine Zinsen anfallen.

Arbeitgeber

Du kannst dich bezüglich finanzieller Unterstützung auch an deinen Arbeitgeber wenden. Unter Umständen ist er dazu imstande, dir einen Lohnvorschuss zu gewähren. Du hast so die Möglichkeit, größere, unerwartete Ausgaben zu decken. Schamgefühle sind hier fehl am Platz, denn es kommt im Leben vor, dass du für bestimmte Anschaffungen größere Geldbeträge brauchst.

Ratenzahlung

Einige Händler bieten es dir an, Einkäufe in Form von Raten zu bezahlen. Auf diese Weise kannst du dir unter Umständen selbst kostspielige Artikel leisten. Die Möglichkeit der Ratenzahlung ist beliebt und kommt beim Erwerb von Produkten wie Fernsehern, Möbeln oder Kraftfahrzeugen zur Anwendung.

Bevor du also einen Kleinkredit aufnimmst, solltest du dich beim Händler deiner Wahl über deine Möglichkeiten schlau machen.

Zinsfreie Kreditkarte

Eine Kreditkarte steht dir nicht nur für Zahlungen im Ausland zur Verfügung. Mit ihr ist es dir auch möglich, größere Investitionen zu tätigen. Wie viel Geld dir dafür bereitgestellt wird, hängt von deinem Kreditrahmen ab, den die Bank an deine finanzielle Situation anpasst.

Dispokredit

Beim Dispokredit handelt es sich um den Überziehungsrahmen auf deinem Girokonto. Der gewünschte Betrag steht dir in diesem Fall sofort zur Verfügung. Bei dieser Art von Kredit hast du den Vorteil, dass du nicht an eine bestimmte Monatsrate gebunden bist. Du selbst bestimmst, wann du den Kreditbetrag zurückzahlst.

Allerdings ist der Dispokredit vergleichsweise hoch verzinst, und die Zinsen zieht die Bank monatlich bis vierteljährlich von deinem Girokonto ab.

P2P-Kredite

Bei P2P-Krediten handelt es sich um Darlehen, die von Privatpersonen an Privatpersonen vergeben werden. Die Anforderungen an den Kreditnehmer sind hierbei weniger streng und werden von den Beteiligten selbst festgelegt. Allerdings fällt es dir durchaus leichter, einen Kreditgeber zu finden, wenn du über gute Einkommensverhältnisse verfügst.

Welche Kreditbeträge sind typisch für einen Minikredit?

3.000 Euro

Ein Minikredit von 3.000 Euro kann dir helfen, ein neues Elektrogeräte-Set anzuschaffen oder kleinere Renovierungsarbeiten in deiner Wohnung zu finanzieren.

2.500 Euro

Bei einem Minikredit von 2.500 Euro könntest du zum Beispiel eine dringende Autoreparatur bezahlen oder eine kleine Reise finanzieren.

2.000 Euro

Mit 2.000 Euro könntest du ein gebrauchtes Auto kaufen oder die erste Einzahlung für einen neuen Mietvertrag tätigen.

1.500 Euro

Ein Minikredit von 1.500 Euro könnte etwa die Kosten für eine Reparatur deines Hauses decken oder eine bestehende Kreditkartenschuld begleichen.

1.100 Euro

Bei 1.100 Euro kann es sich durchaus um eine Aushilfe handeln, um eine unerwartete Rechnung zu bezahlen oder dringende medizinische Behandlungen aufzufangen.

1.000 Euro

Mit einem Minikredit von 1.000 Euro könntest du ein neues Elektrogerät wie einen Geschirrspüler oder eine Waschmaschine kaufen.

900 Euro

900 Euro könnten dazu verwendet werden, um eine unerwartete höhere Nebenkostenabrechnung zu begleichen.

800 Euro

800 Euro kann gut für die Anschaffung von neuen Möbeln oder Dekoration verwendet werden.

700 Euro

700 Euro könnten helfen, kleinere Reparaturen am Fahrzeug oder dringende gesundheitliche Behandlungen zu finanzieren.

600 Euro

600 Euro könnten für den Kauf von neuen Computergeräten oder Schulmaterialien für Kinder verwendet werden.

500 Euro

Ein Minikredit von 500 Euro kann helfen, dringende Autoreparaturen zu bezahlen oder Reisekosten zu decken.

400 Euro

400 Euro könnten dir als Reserve für unerwartete Ausgaben dienen oder bei der Finanzierung von Geschenken helfen.

300 Euro

Mit 300 Euro könntest du zum Beispiel einen Kühlschrank oder einen Staubsauger kaufen.

200 Euro

200 Euro könnten zur Deckung ungeplanter Kosten, wie eine defekte Waschmaschine oder eine Autoreparatur, verwendet werden.

100 Euro

Ein Minikredit von 100 Euro könnte dazu genutzt werden, um am Ende des Monats über die Runden zu kommen oder eine kleine Reise zu finanzieren.

Wichtige Fragen und Antworten rund um Minikredite

Willst du einen Minikredit aufnehmen, solltest du dich im Voraus genau mit dem Thema befassen. In diesem Kontext empfiehlt es sich, dich mit häufig gestellten Fragen auseinanderzusetzen. Dieses Kapitel beschäftigt sich mit beliebten Problemstellungen und handelt diese ab.

- Was ist der Höchstbetrag bei einem Minikredit?

Zuletzt aktualisiert:

Der Höchstbetrag eines Minikredits liegt in der Regel bei 1.500 Euro. Aufgrund der geringen Kreditsumme, fällt auch die Laufzeit entsprechend kurz aus. Immerhin ist es auch möglich, besonders kleine Beträge, wie beispielsweise 100 Euro, aufzunehmen.

- Was ist der Unterschied zwischen Minikrediten und Kleinkrediten?

Zuletzt aktualisiert:

Der wichtigste Unterschied zwischen einem Mini- und eine Kleinkredit, ist die geliehene Geldsumme. Während du bei einem Minikredit maximal 1.500 Euro ausleihen kannst, stehen dir bei einem Kleinkredit Summen von bis zu 10.000 Euro zur Verfügung.

Dementsprechend länger fällt die Kreditlaufzeit aus. Auch gewähren dir die Kreditinstitute diesbezüglich mehr Flexibilität. Oftmals ist es dir möglich, Einfluss auf den Kreditzeitraum zu nehmen.

- Wie ehrlich sind Erfahrungsberichte über Minikredite?

Zuletzt aktualisiert:

Willst du dich mit Erfahrungsberichten von ehemaligen Kunden vertraut machen, solltest du dich dafür zu einer unabhängigen Plattform begeben. Auch Testberichte offizieller Institutionen wie Stiftung Warentest stellen diesbezüglich eine gute Anlaufstelle dar.

Auf diese Weise kannst du dir ein gutes Bild von den Stärken und Schwächen der einzelnen Anbieter machen. Es ist dir so möglich, eine gut durchdachte Entscheidung zu treffen.

- Gibt es absolute No-Gos bei Minikreditanbietern?

Zuletzt aktualisiert:

Bevor du dich für einen bestimmten Anbieter entscheidest, solltest du dich auf dessen Webseite begeben. Werfe einen Blick ins Impressum. Dieses sollte vollständig sein und die Unternehmensdaten beinhalten. Außerdem solltest du dazu imstande sein, dich mit den Mitarbeitern des Instituts in Verbindung zu setzen. Ebendiese stehen dir bei deinen Fragen im Idealfall zur Seite.

Entscheide dich nicht für einen Anbieter, der schlecht zu erreichen ist.

Außerdem ist es besonders wichtig, dass du bereits im Vorfeld weißt, wie viel Geld du ihm nach der Kreditaufnahme schuldest. Es ist dir auf diese Weise möglich, deine Ausgaben im Voraus abzuschätzen.

Fazit

Mit einem Minikredit lassen sich kleinere Anschaffungen bezahlen oder finanziell schwierige Zeiten überbrücken. Viele Institute, die dir Kreditsummen bis hin zu 1.500 Euro anbieten, stellen dir diese ohne eine vorherige Bonitätsprüfung zur Verfügung. Dennoch solltest du im Vorfeld immer sicherstellen, dass du dich für einen Minikredit an einen seriösen Anbieter wendest. Dafür bietet sich ein Vergleich mehrerer Institute an, damit du einen Anbieter findest, der zu dir passt.

Alles zum Thema Minikredit:

- Minikredit-Vergleich

- Minikredit ohne SCHUFA

- 30-Tage-Minikredit

- Minikredit in Österreich

- Minikredit ohne VideoIdent

- Kleinstkredit

- Minikredit ohne Prüfung

- Vexcash-Alternative

- Cashper-Alternative

- Cashpresso-Alternative

- Ferratum-Alternative

- auxmoney-Alternative

- Ferratum

- Ferrratum-Kredit abgelehnt

- Ferratum-Bank Kredit-Voraussetzungen

- Wann zahlt Ferratum aus?

- Ferratum-Kontakt

- Ferratum-Login

- VEXCASH

- Wird Vexcash in die SCHUFA eingetragen?

- Cashper

- Novum Bank

- auxmoney

- auxmoney-Kontakt

- Ist auxmoney seriös?

- Smava

- Minikredit Österreich

- Minikredit 2000 Euro

- Minikredit 1000 Euro

- Minikredit 500 Euro

- Minikredit 200 Euro

- Was ist ein Minikredit?

- MInikredit 100 Euro

- MInikredit 300 Euro

- 400 Euro-Kredit

- 1100 Euro-Kredit

- 900 Euro-Kredit

- 800 Euro-Kredit

- 700 Euro-Kredit

- 600 Euro-Kredit