Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Ein Kredit ohne SCHUFA prüft die Bonität nicht über die SCHUFA, sondern über Einkommen und persönliche Situation; ein Kredit trotz SCHUFA prüft die SCHUFA zwar, ignoriert aber einen vorhandenen negativen Eintrag.

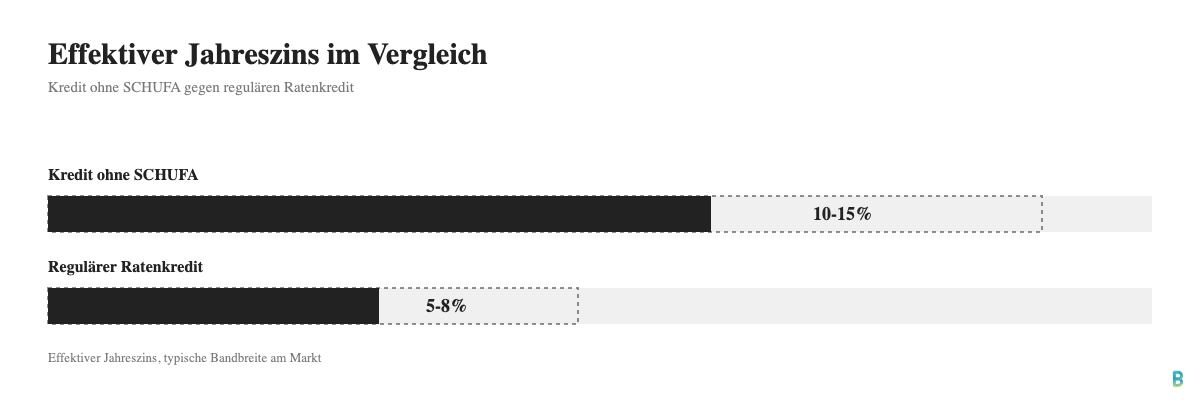

- Der Zinssatz liegt bei Krediten ohne SCHUFA meist zwischen 10 und 15 Prozent effektivem Jahreszins, während reguläre Ratenkredite oft schon bei 5 bis 8 Prozent liegen.

- Ein Vergleich mehrerer Angebote über eine SCHUFA-neutrale Konditionsanfrage verschlechtert deinen Score nicht, eine formelle Kreditanfrage kann das dagegen tun.

- Seriöse Anbieter verlangen keine Vorkosten; Alternativen zum Kredit ohne SCHUFA sind unter anderem der Privatkredit, ein Kredit mit Bürgen oder ein Kredit trotz SCHUFA über spezialisierte Vermittler.

Inhalt

Was ist ein Kredit ohne SCHUFA?

Ein Kredit ohne SCHUFA ist ein Darlehen, bei dem die Bank vor der Vergabe keine Auskunft bei der SCHUFA einholt und den Kredit auch nicht an die SCHUFA meldet. Diese Kredite stammen meist von ausländischen Banken, etwa aus der Schweiz oder Liechtenstein. Sie sind nicht an das deutsche Auskunfteiensystem angeschlossen und werden deshalb umgangssprachlich als „Schweizer Kredit“ bezeichnet. Weil die Bank auf die SCHUFA-Auskunft verzichtet, prüft sie deine Kreditwürdigkeit auf anderem Weg, meist anhand von Gehaltsabrechnungen und deiner beruflichen Situation.

Die Kreditsumme ist bei dieser strengen Zero-Check-Variante meist auf kleinere Beträge begrenzt, oft zwischen 3.500 und 10.000 EUR. Der breitere Markt für Kredite trotz SCHUFA deckt dagegen deutlich größere Summen ab. Hier tolerieren deutsche Banken oder Vermittler einen negativen Eintrag, üblicherweise bei Beträgen zwischen 500 EUR und 120.000 EUR und Laufzeiten von 12 bis 120 Monaten. Typische Verwendungszwecke sind Umschuldungen, Auto- oder Motorradfinanzierungen sowie kleinere Renovierungen.

Wichtig zu wissen: Günstiger wird’s dadurch nicht automatisch. Die Zinskonditionen fallen bei beiden Varianten oft schlechter aus als bei einem regulären Ratenkredit, weil das Risiko für den Kreditgeber höher liegt. Ein seriöses Kreditinstitut führt trotzdem immer eine Bonitätsprüfung durch, auch wenn diese nicht über die SCHUFA läuft.

Was ist ein Kredit trotz SCHUFA?

Ein Kredit trotz SCHUFA ist ein Darlehen, bei dem die Bank zwar eine SCHUFA-Auskunft einholt, einen negativen Eintrag aber nicht automatisch als Ablehnungsgrund wertet. Stattdessen bewertet sie deine Bonität zusätzlich anhand von Einkommen und beruflicher Situation, teils auch anhand weiterer Sicherheiten. Sowohl klassische Banken als auch spezialisierte Vermittler wie smava bieten solche Kredite an. Ausschlaggebend ist am Ende immer der Einzelfall, das entscheidet sich erst bei der Prüfung.

Die Zinsen fallen bei einem Kredit trotz SCHUFA in der Regel höher aus, da das Ausfallrisiko für den Kreditgeber größer ist. Verwendungszwecke reichen von der Umschuldung über den Autokauf bis zur Renovierung.

Eine seriöse Beantragung kostet dich vorab nichts und kommt ohne Zusatzverträge aus. Während des Antragsprozesses arbeitet der Vermittler eng mit dir zusammen und berücksichtigt deine persönlichen Umstände, sodass auch bei einem bestehenden Eintrag eine Finanzierung möglich bleibt.

Was ist der Unterschied zwischen einer Konditionsanfrage und einer Kreditanfrage?

Eine Konditionsanfrage wirkt sich nicht auf deinen SCHUFA-Score aus, eine formelle Kreditanfrage kann das dagegen tun. Beim Vergleich mehrerer Angebote übermittelt die Bank zunächst nur eine sogenannte Konditionsanfrage an die SCHUFA. Diese SCHUFA-neutrale Anfrage prüft deine grundsätzliche Bonität. Sie wird aber nicht als klassische Kreditanfrage gewertet und taucht deshalb für andere Banken auch nicht sichtbar in deiner Auskunft auf.

Erst wenn du dich für ein Angebot entscheidest und den eigentlichen Kreditantrag stellst, wird daraus eine echte Kreditanfrage, die im Score sichtbar wird. Das macht den Unterschied durchaus real: Wer mehrere Kreditvermittler direkt mit einer verbindlichen Anfrage kontaktiert statt eine Konditionsanfrage zu nutzen, riskiert unnötig, dass viele Anfragen in kurzer Zeit den eigenen Score belasten.

Warum habe ich einen negativen SCHUFA-Eintrag und wie lange bleibt er bestehen?

Ein negativer SCHUFA-Eintrag entsteht meist durch gemeldetes Zahlungsverhalten, nicht automatisch durch die bloße Kreditsuche. Vertragspartner wie Banken, Mobilfunkanbieter oder Versandhändler melden offene Forderungen an die SCHUFA, wenn du trotz Mahnung nicht zahlst.

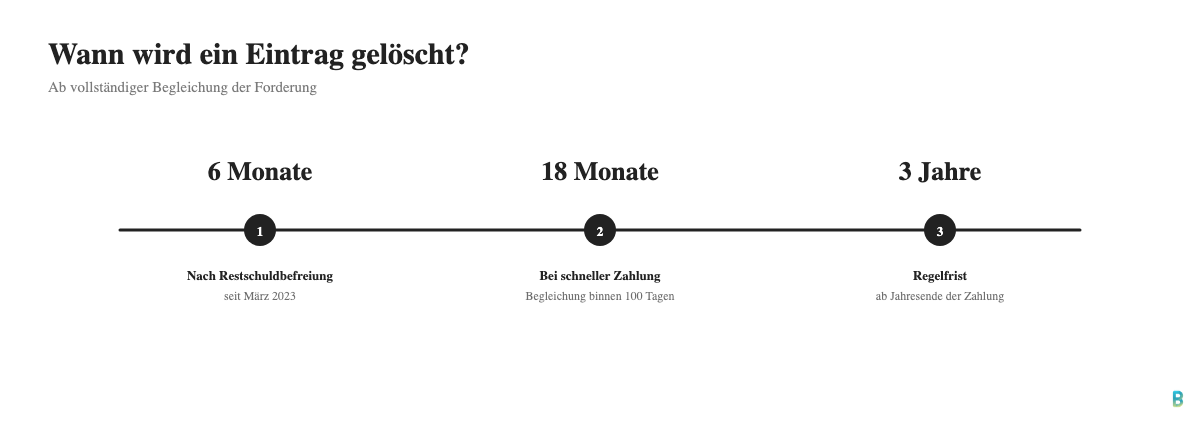

Zu den häufigsten Ursachen gehören unbezahlte Rechnungen und Mahnbescheide, rückständige Kreditraten, eine Kontopfändung, ein laufendes Insolvenzverfahren und mehrere harte Kreditanfragen in kurzer Zeit. Die Löschfrist ist klar geregelt. Ein negativer Eintrag wird in der Regel drei Jahre nach vollständiger Begleichung der Forderung gelöscht, wobei die Frist zum Jahresende der Zahlung beginnt. Schneller geht’s, wenn du zügig zahlst: Wird die Forderung innerhalb von 100 Tagen nach der ersten Meldung beglichen, kann die Löschung schon nach 18 Monaten erfolgen. Nach einer Restschuldbefreiung wird der Eintrag seit einer Regeländerung im März 2023 sogar schon nach sechs Monaten automatisch entfernt. Die folgende Übersicht zeigt die drei möglichen Löschfristen auf einen Blick.

Solange ein Eintrag besteht, lohnt’s sich, die eigene SCHUFA-Auskunft auf Fehler zu prüfen, da nicht jede Meldung korrekt oder noch aktuell ist.

Was sind die Vorteile und Nachteile eines Kredits ohne oder trotz SCHUFA?

Der größte Vorteil eines Kredits ohne oder trotz SCHUFA ist die Bewilligungschance, wenn die Hausbank bereits abgelehnt hat. Da keine oder nur eine SCHUFA-neutrale Anfrage erfolgt, bleibt der eigene Score unbelastet. Schneller geht’s oft auch: Der Antragsprozess läuft häufig zügiger ab als bei einem klassischen Ratenkredit. Der größte Nachteil sind die Kosten. Weil der Kreditgeber ein höheres Ausfallrisiko trägt, verlangt er deutlich höhere Zinsen, und die verfügbaren Summen sind meist begrenzt.

Die folgende Übersicht stellt beide Varianten direkt gegenüber, damit du siehst, wo die Unterschiede in Kreditsumme, Anbieterkreis und Risiko liegen.

| Merkmal | Kredit ohne SCHUFA | Kredit trotz SCHUFA |

|---|---|---|

| SCHUFA-Abfrage | Keine Abfrage, keine Meldung | Abfrage erfolgt, negativer Eintrag wird toleriert |

| Typische Kreditsumme | Meist 3.500 bis 10.000 EUR | Meist 500 bis 120.000 EUR |

| Typischer Anbieter | Ausländische Banken (z. B. Schweiz, Liechtenstein) | Deutsche Banken und Vermittler wie smava |

| Effektiver Jahreszins | Meist 10 bis 15 Prozent | Abhängig vom Einzelfall, oft niedriger als reine Zero-Check-Kredite |

| Risiko für Antragsteller | Höher, da weniger regulierte Anbieter am Markt aktiv sind | Geringer bei etablierten Vermittlern mit fester Bonitätsprüfung |

Besondere Vorsicht gilt bei der monatlichen Rate: Wer sie nicht pünktlich bedienen kann, gerät schnell in eine Schuldenfalle, und ein solcher Kredit kann außerdem spätere Finanzierungen erschweren. Da nur eine begrenzte Anzahl seriöser Anbieter schufafreie Kredite vergibt, lohnt’s sich, mehrere Konditionsanfragen gründlich zu vergleichen, um die besten Konditionen zu finden.

Welche Voraussetzungen gibt es für einen Kredit ohne oder trotz SCHUFA?

Für einen Kredit ohne oder trotz SCHUFA gelten trotz fehlender oder tolerierter SCHUFA-Abfrage strenge Kriterien. Du musst in der Regel volljährig sein, deinen Wohnsitz in Deutschland haben und über ein deutsches Bankkonto verfügen. Selbstständige, Rentner, Arbeitslose und Studenten sind bei vielen Anbietern von vornherein ausgeschlossen, da eine Festanstellung, oft außerhalb der Probezeit, vorausgesetzt wird.

Zusätzlich verlangen viele Anbieter 2026 ein Nettoeinkommen von mindestens 1.500 EUR pro Monat, da der Kreditgeber ohne SCHUFA-Daten stärker auf die Einkommenssituation angewiesen ist. Kindergeld oder Unterhaltszahlungen werden dabei meist nicht zum anrechenbaren Einkommen gezählt. Bestehende Lohnpfändungen oder Lohnabtretungen führen in der Regel zur Ablehnung des Kreditantrags.

Trotz fehlender SCHUFA-Abfrage sind die Zinskonditionen bei diesen Krediten oft ungünstiger, da eine alternative Bonitätsprüfung anhand von Kontoauszügen und Gehaltsabrechnungen erfolgt.

Welche Unterlagen muss ich für einen Kredit ohne SCHUFA einreichen?

Für einen Kredit ohne SCHUFA brauchst du in erster Linie lückenlose Nachweise über deine finanzielle Stabilität, da die Bank das fehlende SCHUFA-Risiko durch strengere Dokumentenprüfung ausgleicht. Dazu gehört ein gültiger Identitätsnachweis, meist eine Kopie des Personalausweises oder Reisepasses inklusive Meldebestätigung.

Hinzu kommen lückenlose Einkommensnachweise, üblicherweise Gehaltsabrechnungen der letzten ein bis drei Monate, sowie aktuelle Kontoauszüge der letzten vier bis acht Wochen zur Verifizierung deiner Einnahmen und Ausgaben. Kreditgeber sind gesetzlich verpflichtet, eine Kreditwürdigkeitsprüfung durchzuführen, auch wenn keine SCHUFA-Abfrage erfolgt, weshalb alle Angaben vollständig und korrekt sein sollten.

Für Geschäftskunden können zusätzliche Nachweise nötig werden. Generell variieren die erforderlichen Unterlagen je nach Kreditart und Kreditgeber.

Wie erkenne ich seriöse Anbieter von Krediten ohne SCHUFA?

Seriöse Anbieter eines Kredits ohne SCHUFA zeichnen sich durch transparente Konditionen und feste Vergabekriterien aus. Sie prüfen deine Bonität alternativ anhand eines regelmäßigen Einkommens, verlangen aber niemals Vorkosten oder Gebühren allein für die Antragsbearbeitung. Die folgende Gegenüberstellung zeigt, welche Signale für einen vertrauenswürdigen Anbieter sprechen und welche dich stutzig machen sollten.

| Seriöser Anbieter | Unseriöser Anbieter |

|---|---|

| Prüft immer die Bonität, auch ohne SCHUFA-Abfrage | Verspricht einen Kredit komplett ohne jede Prüfung |

| Transparente Konditionen vor Vertragsabschluss | Versteckte Kosten oder unklare Vertragsbedingungen |

| Keine Vorabgebühren, Kosten fallen erst mit Auszahlung an | Zahlung vor Auszahlung des Kredits verlangt |

| Registriert bei einer Finanzaufsichtsbehörde | Keine erkennbare Regulierung oder Lizenz |

| Gut erreichbarer, reaktionsschneller Kundenservice | Verpflichtende Zusatzverträge oder Mitgliedschaften |

1. Reputation des Anbieters überprüfen

Recherchier’s im Internet, denn Erfahrungsberichte und Bewertungen sagen viel aus. Positive Rückmeldungen über einen längeren Zeitraum deuten auf einen vertrauenswürdigen Anbieter hin.

2. Lizenzierung und Regulierung prüfen

Kredite ohne SCHUFA sollten nur von regulierten Instituten vergeben werden, sonst stimmt hier was nicht. Überprüfe daher immer, ob der Anbieter bei einer Finanzaufsichtsbehörde registriert ist.

3. Keine Vorauszahlungen akzeptieren

Vorsicht vor Kreditgebern, die vorab Gebühren verlangen, egal ob für Beratung, Bonitätsprüfung oder den Versand von Unterlagen. Das ist ein klares Warnsignal für unseriöses Verhalten, ebenso wie Angebote mit einer angeblich hundertprozentigen Zusage unabhängig von der individuellen Situation.

4. Kundenservice bewerten

Guten Kundenservice erkennst du daran, dass er gut erreichbar ist und schnell auf Anfragen reagiert. Vergleiche vor der Entscheidung immer mehrere Angebote, statt dich vom ersten Kontakt vorschnell binden zu lassen.

Welche Arten von Krediten ohne SCHUFA-Abfrage gibt es?

Kredite ohne SCHUFA-Abfrage lassen sich grob in mehrere Typen einteilen, die sich in Anbieterkreis, Kreditsumme und Prüfungsweise unterscheiden. Dazu gehören der Privatkredit, der Minikredit, der Kleinkredit, der Online-Kredit, der Schnellkredit und der Sofortkredit ohne SCHUFA.

Privatkredit ohne SCHUFA

Beim Privatkredit ohne SCHUFA nimmst du finanzielle Mittel auf, auch wenn deine Bonität nicht optimal ist. Viele Angebote aus dem Ausland sind dabei unseriös. Plattformen wie auxmoney bieten eine geprüfte Alternative: einen Kredit trotz SCHUFA, der auf einem eigenen Scoring-System basiert und private Anleger mit Kreditsuchenden zusammenbringt.

Minikredit ohne SCHUFA

Der Minikredit ohne SCHUFA hilft in finanziellen Notlagen schnell weiter. Seine Vergabe erfolgt unabhängig vom SCHUFA-Score, da die Bonitätsprüfung anhand deines Einkommens und deiner persönlichen Situation erfolgt. Auch mit einem negativen SCHUFA-Eintrag kannst du diesen Kredit bekommen.

Kleinkredit ohne SCHUFA

Ein Kleinkredit ohne SCHUFA ermöglicht die Kreditaufnahme trotz möglicher negativer Einträge, meist für kleinere Beträge. Der Nettokreditbetrag liegt dabei zwischen 500 EUR und einigen Tausend Euro.

Online-Kredit ohne SCHUFA

Der Online-Kredit ohne SCHUFA ist eine flexible Lösung für finanzielle Bedürfnisse. Er ermöglicht die Kreditaufnahme trotz negativer Einträge und lässt sich bequem online beantragen, mit unterschiedlichen Verwendungszwecken, Kreditsummen und Laufzeiten.

Schnell- und Sofortkredit ohne SCHUFA

Dringend Geld benötigt? Dann ist der Schnellkredit ohne SCHUFA eine Option, wenn und herkömmliche Wege durch negative SCHUFA-Einträge verbaut sind. Der Kreditantrag wird meist innerhalb kurzer Zeit bearbeitet. Ein Sofortkredit ohne SCHUFA funktioniert nach demselben Prinzip, mit gebührenfreier Online-Antragsstellung und schneller Auszahlung an Kreditnehmer, deren finanzielle Lage individuell geprüft wird.

Wann ist ein Kredit ohne SCHUFA sinnvoll?

Sinnvoll ist ein Kredit ohne SCHUFA vor allem dann, wenn du wegen negativer SCHUFA-Einträge bei klassischen Banken keinen Kredit erhältst. Ebenso ist er interessant, wenn du deine Privatsphäre schützen und vermeiden willst, dass der Kreditvertrag in der SCHUFA verzeichnet wird.

Auch bei mehreren laufenden Krediten kann’s sinnvoll sein, weil sich der Vergleich nicht auf deine Bonität auswirkt. Wer kurzfristig Geld benötigt und keine Zeit für eine umfassende Bonitätsprüfung hat, findet im Kredit ohne SCHUFA eine passende Lösung, sollte dabei aber die höheren Kosten gegen den Zeitgewinn abwägen.

Worauf sollte ich bei einem Kredit ohne SCHUFA achten?

Bei einem Kredit ohne SCHUFA solltest du vor allem auf den Zinssatz, versteckte Kosten und die Seriosität des Anbieters achten. Da der Kreditgeber nicht auf die SCHUFA-Auskunft zurückgreifen kann, rücken Einkommens- und Besitzverhältnisse stärker in den Vordergrund, weshalb alle Einkommensnachweise gründlich vorbereitet sein sollten.

Den Zinssatz genau zu prüfen lohnt’s sich, denn er liegt bei Krediten ohne SCHUFA oft deutlich höher als bei regulären Krediten. Auch die genauen Konditionen des Kredits, etwa Laufzeit und Ratenhöhe, solltest du sorgfältig kontrollieren und mit anderen Angeboten vergleichen.

Vor der Beantragung solltest du deine finanzielle Situation genau analysieren und sicherstellen, dass du den Kredit zurückzahlen kannst. Bei Unsicherheiten oder offenen Fragen hilft’s, professionelle Beratung durch einen Finanzexperten einzuholen.

Welche Rolle spielt die SCHUFA bei der Kreditvergabe?

Die SCHUFA liefert Kreditinstituten wichtige Informationen über deine finanzielle Zuverlässigkeit und ist damit eine zentrale Schaltstelle bei der Kreditvergabe. Sie ermittelt einen Score-Wert, der Aufschluss darüber gibt, wie hoch das Ausfallrisiko für den Kredit ist: Je höher der Wert, desto vertrauenswürdiger wirkst du als potenzieller Kreditnehmer auf die Bank.

Neben persönlichen Daten fließen auch Angaben zu deinem Zahlungsverhalten in die Berechnung des Scores ein. Ein negativer Eintrag kann deine Chancen auf einen herkömmlichen Kredit deshalb erheblich mindern, und genau hier setzen Kredite ohne oder trotz SCHUFA als Alternative an.

Wie kann ich einen Kredit ohne SCHUFA beantragen?

Einen Kredit ohne SCHUFA beantragst du meist über spezialisierte Vermittler, da deutsche Hausbanken grundsätzlich eine SCHUFA-Auskunft verlangen. Bestimme zuerst, wie hoch dein Kreditbedarf ist und welche Laufzeit für die Rückzahlung passt.

Danach suchst du einen spezialisierten Kreditvermittler, der Kredite ohne SCHUFA anbietet. Es lohnt’s sich, mehrere Angebote per Konditionsanfrage einzuholen, da seriöse Anbieter auf Vorkosten oder überhöhte Gebühren verzichten. Anschließend füllst du den Online-Kreditantrag aus, gibst deine persönlichen Daten an und legst Einkommensnachweise sowie einen Identitätsnachweis vor.

Zuletzt schickst du den ausgefüllten Kreditantrag ab und wartest auf die Rückmeldung des Kreditgebers. Bei einer Genehmigung unterzeichnest du die Vertragsunterlagen und sendest sie zurück, danach erfolgt die Auszahlung auf dein angegebenes Konto.

Wie lange dauert die Auszahlung eines Kredits ohne SCHUFA?

Die Auszahlung eines Kredits ohne SCHUFA startet meist sofort, sobald deine vollständigen Unterlagen vorliegen. Je nach Bank und deren Bearbeitungszeit kann es einige Tage dauern, bis der Betrag tatsächlich auf deinem Konto verfügbar ist.

Schritte zur Auszahlung eines schufafreien Kredits

- Du stellst den Antrag für den Kredit und reichst alle erforderlichen Unterlagen ein.

- Sobald die kompletten Unterlagen beim Kreditgeber eingegangen sind, wird dein Antrag geprüft.

- Nach erfolgreicher Prüfung leitet der Kreditgeber die Auszahlung ein.

- Je nach internen Prozessen des Kreditgebers sowie deiner Bank kann es einige Tage dauern, bis das Geld auf deinem Konto eingeht.

Sind Kredite ohne SCHUFA immer teurer als reguläre Kredite?

Ja, Kredite ohne SCHUFA sind fast immer deutlich teurer als reguläre Ratenkredite. Der effektive Jahreszins liegt meist zwischen 10 und 15 Prozent. Normale Kredite gibt’s dagegen oft schon ab 5 bis 8 Prozent. Der Grund liegt im Risiko: Banken, die auf die SCHUFA-Abfrage verzichten, tragen ein höheres Ausfallrisiko und gleichen diesen potenziellen Verlust durch höhere Zinsen und striktere Vergabekriterien aus, etwa ein sicheres, pfändbares Einkommen.

Ein Rechenbeispiel macht den Unterschied konkret. Bei einem Nettokreditbetrag von 3.000 EUR, einer Laufzeit von 36 Monaten und einem effektiven Jahreszins von 12 Prozent zahlst du insgesamt rund 3.590 EUR zurück, also etwa 590 EUR an Zinsen. Bei einem regulären Ratenkredit mit vergleichbarer Laufzeit und 6 Prozent Zinsen lägen die Zinskosten für denselben Betrag nur bei etwa 285 EUR, also gut die Hälfte weniger. Das ist ein Rechenbeispiel zur Einordnung. Die tatsächlichen Konditionen hängen immer vom einzelnen Anbieter und deiner persönlichen Situation ab.

Kredite trotz SCHUFA über seriöse Vermittler sind durch die zusätzliche Bonitätsprüfung meist günstiger als komplett schufafreie Angebote. Bei echten schufafreien Krediten, etwa dem sogenannten Schweizer Kredit, fallen bei seriösen Anbietern keine Vorabgebühren an. Wer Vorkosten fordert, ist schlicht unseriös.

Was sollte ich tun, wenn mein Antrag auf einen schufafreien Kredit abgelehnt wird?

Wurde dein Antrag auf einen Kredit ohne SCHUFA abgelehnt, find’s zunächst heraus, woran es lag. Häufig sind ein befristetes Arbeitsverhältnis oder eine zu geringe Bonität ausschlaggebend. Überprüfe deinen Kontoauszug auf Unstimmigkeiten und lasse gegebenenfalls unberechtigte negative SCHUFA-Einträge korrigieren.

Auch nach einer Ablehnung stehen dir weitere Wege offen. Du kannst dich an ein anderes Finanzinstitut wenden, einen Kredit mit Bürgen prüfen oder alternative Lösungen wie einen Kredit trotz SCHUFA erwägen. Prüfe die Konditionen dabei genau und achte auf seriöse Anbieter, statt aus Zeitdruck das erstbeste Angebot anzunehmen. Eine weitere Möglichkeit ist die Pfandleihe von Wertgegenständen, bei der allein der verpfändete Gegenstand als Sicherheit dient.

Welche Alternativen gibt es zu einem Kredit ohne SCHUFA-Auskunft?

Wer einen Kredit ohne SCHUFA sucht, hat mehrere Alternativen zur Auswahl. Eine davon ist der Privatkredit, dessen Konditionen oft fair und transparent sind und bei dem für die Bewertung der Kreditwürdigkeit bis zu 300 Bonitätsmerkmale herangezogen werden.

Kredit mit Bürgen oder zweitem Kreditnehmer

Wenn du den Kredit gemeinsam mit einem Bürgen oder einem zweiten Kreditnehmer beantragst, verbessert sich deine Bonität aus Sicht der Bank spürbar. Ein solventer Mitantragsteller mit stabilem Einkommen gleicht dein eigenes Risiko aus und erhöht die Chance auf eine Zusage, oft auch zu besseren Zinskonditionen als bei einem reinen Kredit ohne SCHUFA. Der Bürge haftet dabei aber auch für die Rückzahlung, falls du selbst ausfällst, weshalb diese Entscheidung gut überlegt sein sollte.

Kreditkarte als Alternative

Eine weitere Möglichkeit ist die Kreditkarte. Sie ermöglicht eine flexible Verwendung des Kredits und bequeme Rückzahlungsmöglichkeiten, allerdings meist nur für kleinere Beträge.

Kredit ohne Einkommensnachweis und für Selbstständige

Beim Kredit ohne Einkommensnachweis nimmst du Geld auf, ohne Einkommensquellen offenlegen zu müssen. Für Freelancer und Selbstständige ist das oft die praktischste Option. Auch ein speziell auf Selbstständige zugeschnittener Firmenkredit kann unter Umständen selbst bei negativem SCHUFA-Eintrag klappen.

Bonitätsunabhängiger Kredit und Kredit trotz Bürgergeld

Ein bonitätsunabhängiger Kredit setzt keine hohe Bonität voraus und hat einen festen Zinssatz, der sich unabhängig von der Kreditwürdigkeit nicht ändert. Ein Kredit trotz Bürgergeld richtet sich an Empfänger von Sozialleistungen, allerdings sind die Konditionen hier oft strenger und die Zinsen höher.

Schweizer Kredit

Beim Schweizer Kredit handelt es sich um ein Darlehen, das ohne SCHUFA-Abfrage vergeben wird. Ein bekannter regulierter Anbieter im deutschsprachigen Raum ist die Sigma Kreditbank AG mit Sitz in Liechtenstein, die der dortigen Finanzmarktaufsicht unterliegt. Kredite sind hier auf vergleichsweise kleine Summen begrenzt. Der Effektivzins bewegt sich aktuell im zweistelligen Prozentbereich. Der Antrag läuft postalisch und setzt ein Mindesteinkommen von rund 1.500 EUR netto voraus.

Bei unrealistischen Versprechen wie einer angeblich hundertprozentigen Zusage unabhängig von deiner Situation oder einem „Kredit, den jeder bekommt“, ist Vorsicht geboten: Solche Angebote klingen verlockend, die Konditionen im Kleingedruckten sind aber oft ungünstig. Prüfe stattdessen die Seriosität des Anbieters anhand der Kriterien aus dem Abschnitt zu seriösen Anbietern.

Weitere Finanzierungsmöglichkeiten

Zum Schluss lohnt’s sich auch, einen Blick auf andere Finanzierungsmöglichkeiten zu werfen wie Leasing, Ratenzahlung oder Crowdfunding, die je nach Verwendungszweck eine SCHUFA-unabhängige Alternative sein können.

FAQ: Kredit ohne SCHUFA

Die folgenden Antworten fassen die häufigsten Fragen rund um den Kredit ohne SCHUFA zusammen, von der Rückzahlung bis zu den Auswirkungen eines Vergleichs auf deinen Score.

Was passiert, wenn ich meinen Kredit ohne SCHUFA nicht zurückzahlen kann?

Kannst du deinen Kredit ohne SCHUFA nicht zurückzahlen, kann der Kreditgeber rechtliche Schritte einleiten. Es droht eine negative Eintragung in der SCHUFA, die deine Bonität beeinträchtigt, zudem können hohe Mahngebühren und Zinsen anfallen.

Kann ich einen Kredit ohne SCHUFA aufstocken?

Ja, du kannst deinen Kredit ohne SCHUFA aufstocken, allerdings meist erst nach rund 26 Monaten regelmäßiger Rückzahlungen und nur, wenn ein Großteil des Kredits bereits getilgt ist. Dein Einkommen sollte dabei weiterhin ausreichend hoch sein und keine neuen Schulden bestehen.

Verschlechtert ein Kreditvergleich meinen SCHUFA-Score?

Nein, ein Vergleich mehrerer Angebote über eine SCHUFA-neutrale Konditionsanfrage verschlechtert deinen Score nicht. Erst wenn du einen konkreten Kreditantrag stellst, wird daraus eine Kreditanfrage, die im Score sichtbar wird.

Wie lange bleibt ein negativer SCHUFA-Eintrag bestehen?

Ein negativer SCHUFA-Eintrag wird in der Regel drei Jahre nach vollständiger Begleichung der Forderung gelöscht. Wird die Forderung innerhalb von 100 Tagen nach der ersten Meldung beglichen, verkürzt sich die Frist auf 18 Monate.

Ist ein Kredit ohne SCHUFA seriös?

Ein Kredit ohne SCHUFA kann seriös sein, wenn der Anbieter reguliert ist, keine Vorabgebühren verlangt und transparente Konditionen offenlegt. Verlangt ein Anbieter dagegen Zahlungen vor der Auszahlung, handelt es sich in aller Regel um ein unseriöses Angebot.