Zuletzt aktualisiert:

Ja, es gibt seriöse Wege zu sofort Bargeld. Am schnellsten geht es meist über einen schon eingerichteten Dispo, einen Pfandkredit gegen Wertgegenstand oder Cashback an der Kasse. Ein klassischer Minikredit zahlt dagegen in der Regel aufs Konto aus, nicht bar, und seriöse Anbieter prüfen immer deine Bonität.

Wichtig ist vor allem eines: Viele Menschen suchen nach „biete sofort Bargeld ohne Schufa“ oder „ohne Bonitätsprüfung“. Genau dort wird es riskant. Seriöse Kreditgeber arbeiten nicht ohne Prüfung, verlangen keine Vorkosten und legen Laufzeit, Gesamtbetrag und Rückzahlung klar offen.

Inhalt

Das Wichtigste in Kürze

- Für echtes Bargeld sofort sind ein Pfandkredit oder Cashback an der Kasse oft näher am Suchintent als ein normaler Online-Kredit.

- Für größere Beträge kommen eher Dispo, Kreditrahmen oder Minikredit infrage. Das Geld landet dann meist auf deinem Konto.

- Seriöse Anbieter prüfen immer deine Kreditwürdigkeit. Versprechen wie „ohne Schufa“, „ohne Fragen“ oder „ohne Bonitätsprüfung“ sind ein Warnsignal.

- Wenn du schon verschuldet bist, sind Verkauf, Pfandkredit oder Hilfe aus dem Umfeld oft sinnvoller als noch ein neuer Ratenkredit.

Welche Möglichkeiten gibt es für sofort Bargeld?

Wenn du sofort Geld brauchst, gibt es nicht nur einen Weg. Entscheidend ist, ob du wirklich Bargeld auf die Hand brauchst oder ob eine schnelle Auszahlung aufs Konto reicht. Davon hängt ab, welche Lösung seriös und realistisch ist.

| Möglichkeit | Wie schnell? | Gut geeignet, wenn | Wichtiger Haken |

|---|---|---|---|

| Pfandkredit | oft sofort vor Ort | du einen Wertgegenstand beleihen kannst und wirklich Bargeld willst | du brauchst eine verwertbare Sicherheit |

| Cashback an der Kasse | sofort beim Einkauf | du nur einen kleinen Betrag brauchst und Geld auf dem Konto hast | kein Kredit, nur Bargeldzugang zu deinem eigenen Guthaben |

| Dispo | sofort | du schon einen eingeräumten Dispo hast | oft teuer, dauerhaft keine gute Lösung |

| Kreditrahmen oder Minikredit | oft am selben oder nächsten Werktag | du eine schnelle Kontoauszahlung brauchst | Bonitätsprüfung und oft Zusatzkosten bei Expressauszahlung |

| Privatdarlehen | sofort bis sehr schnell | Freunde oder Familie kurzfristig helfen können | du solltest die Rückzahlung klar schriftlich festhalten |

| Verkauf von Wertsachen | je nach Kanal schnell | du lieber Schulden vermeidest | du gibst den Gegenstand endgültig ab |

Für kleine Engpässe ist diese Matrix oft hilfreicher als eine lange Anbieterliste. Sie trennt nämlich sauber zwischen echtem Bargeld, schneller Kontoauszahlung und schuldenfreien Alternativen.

Welche Option passt zu welcher Situation?

Wenn du wirklich Bargeld in der Hand brauchst

Dann ist ein Pfandkredit oft die naheliegendste seriöse Lösung. Du hinterlegst einen Wertgegenstand wie Schmuck, Uhr, Smartphone oder Technik als Sicherheit und erhältst dafür direkt Geld. Das passt besser zum Suchbegriff „sofort Bargeld“ als ein normaler Online-Kredit, der meist nur auf dein Konto auszahlt.

Eine zweite Möglichkeit ist Cashback an der Supermarktkasse. Das ist kein Kredit, aber für kleine Beträge praktisch. Bei mehreren Handelsketten kannst du beim Bezahlen mit Girocard zusätzlich Bargeld abheben. Laut den Service-Seiten von REWE, dm und PENNY sind bis zu 200 Euro möglich, je nach Kette und Einkaufswert.

Wenn eine schnelle Auszahlung aufs Konto reicht

Dann kommen Dispo, Kreditrahmen oder Minikredit infrage. Der Dispo ist am schnellsten, weil du nichts neu beantragen musst. Er ist aber oft teuer und sollte nur für kurze Zeit genutzt werden.

Ein Minikredit oder Kreditrahmen ist sinnvoll, wenn du keinen Dispo hast oder einen festen Auszahlungsbetrag brauchst. Rechne aber damit, dass seriöse Anbieter deine Identität prüfen und deine Kreditwürdigkeit bewerten. Genau das ist ein Zeichen von Seriosität, nicht von Abzocke.

Wenn du neue Schulden möglichst vermeiden willst

Dann sind Privatdarlehen, Verkauf oder Pfand oft besser als ein neuer Kredit. Ein Darlehen von Freunden oder Familie kann günstiger und schneller sein. Wichtig ist nur, dass ihr Betrag, Rückzahlungsdatum und mögliche Raten kurz schriftlich festhaltet.

Wenn du einen Gegenstand nicht unbedingt behalten musst, ist der Verkauf oft die sauberste Lösung. Du bekommst Geld, aber keine neue monatliche Rate. Genau dieser Punkt wird in vielen Suchergebnissen zu wenig betont.

Seriöse Anbieter und Beispiele

Die folgenden drei Anbieter zeigen drei verschiedene Routentypen: schneller Kredit ohne Schufa ist darunter keiner, weil seriöse Anbieter in Deutschland immer prüfen. Entscheidend bleibt, ob du Bargeld vor Ort brauchst oder ob eine schnelle Kontoauszahlung reicht.

Cashpresso: Kreditrahmen für schnelle Kontoauszahlung

Cashpresso ist aktuell live und wirbt auf der Privatkundenseite mit flexibler Ratenzahlung von bis zu 7.000 Euro. Der Antrag läuft online. Laut Anbieter gibst du einmalig Zugriff auf dein Gehaltskonto zur Bonitätsprüfung, bestätigst deine Identität per ID Austria oder Video-Call und unterschreibst digital.

Wichtig für dieses Keyword: Cashpresso ist eher eine Lösung für schnelles Geld aufs Konto als für anonymes Bargeld ohne Prüfung. Genau das macht den Anbieter seriös, auch wenn die Route nicht für jeden Suchenden die wörtliche „Bargeld sofort“-Lösung ist.

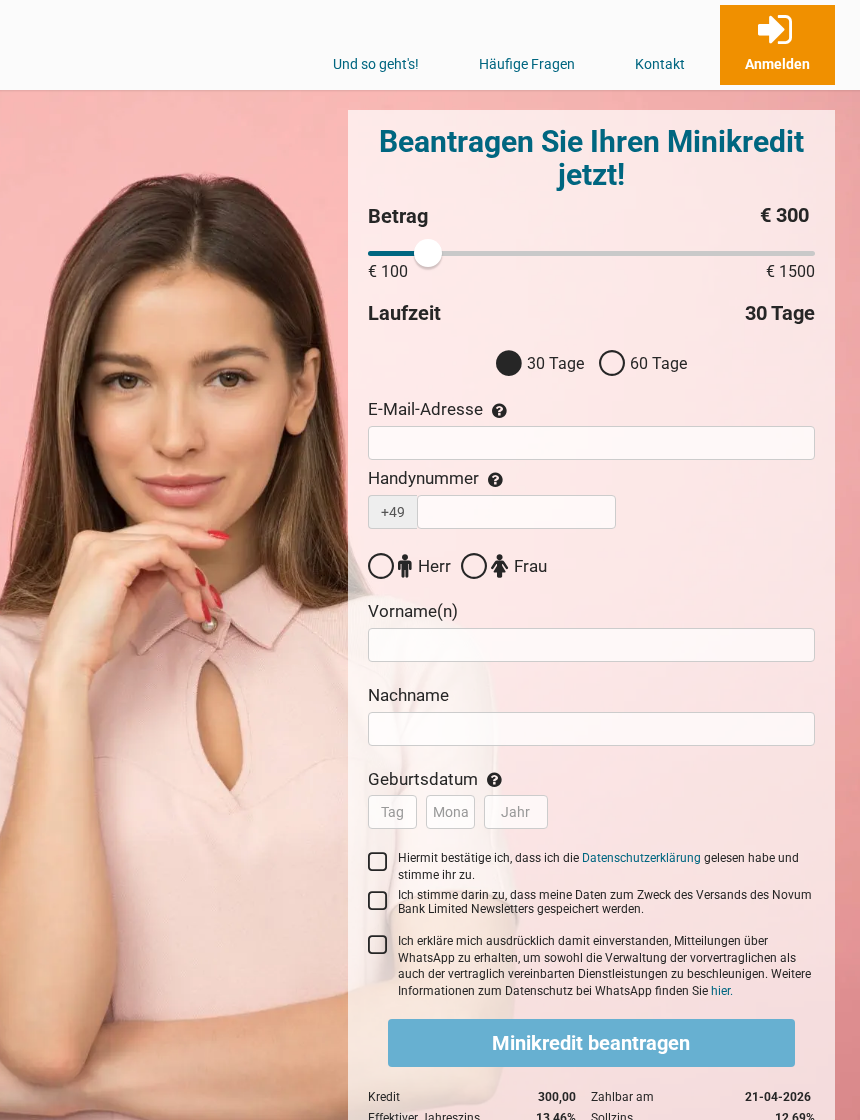

Cashper: kleine Beträge mit schneller Entscheidung

Cashper ist ebenfalls live. Im aktuellen Antrag werden kleine Beträge ab 100 Euro angezeigt. Die Pflichtangaben auf der Seite nennen je nach Produkt einen Nettodarlehensbetrag von 100 bis 3.000 Euro. Diese Differenz zeigt schon, warum du bei schnellen Krediten immer den Live-Antrag und die Preisbox lesen solltest.

Der Anbieter verspricht eine Kreditentscheidung in kurzer Zeit und positioniert sich klar als Minikredit-Lösung. Für den Artikel wichtig ist aber auch hier: Das ist keine Bar-Auszahlung ohne Prüfung, sondern eine regulierte Kreditroute mit Antrag, Identifizierung und klaren Pflichtangaben.

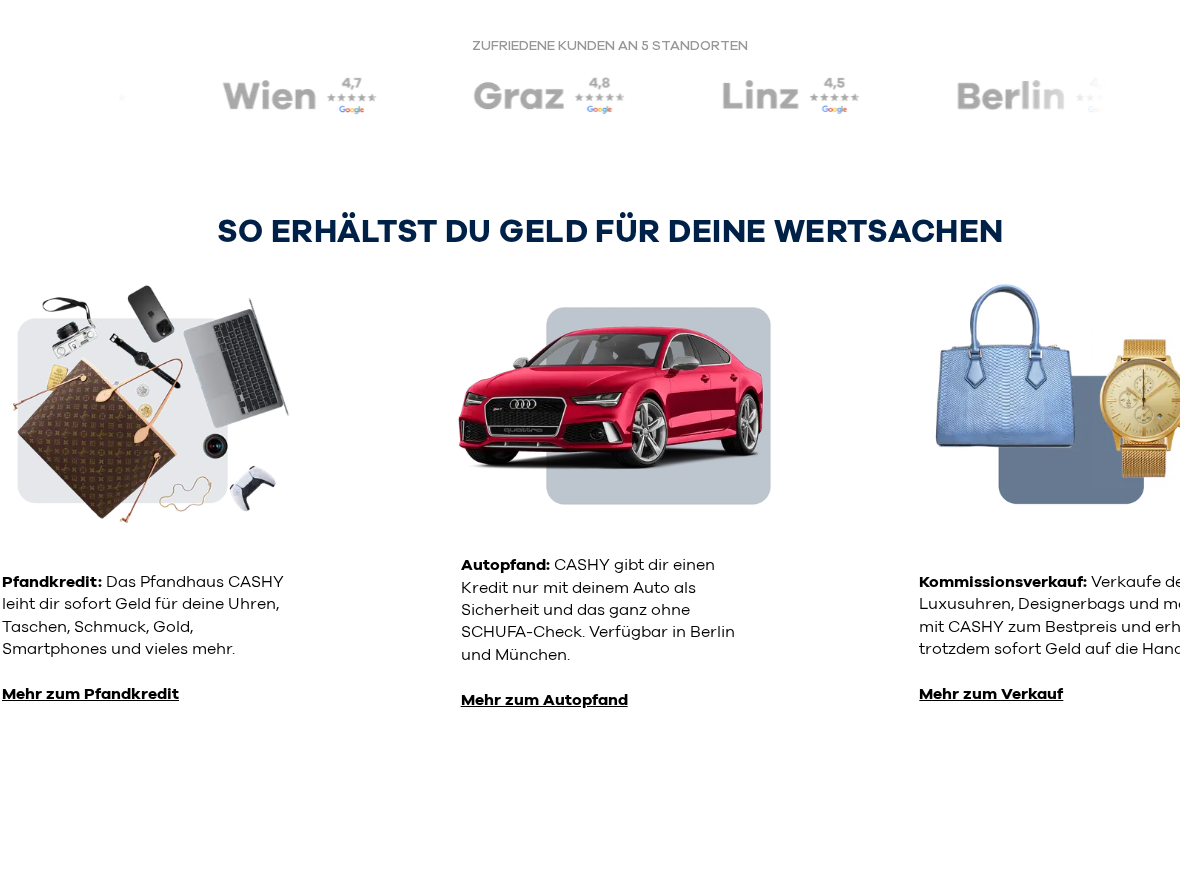

CASHY: Pfandkredit für echtes Bargeld

CASHY ist kein klassischer Konsumentenkredit, sondern ein Pfandhaus. Gerade deshalb passt das Angebot für diese Suchanfrage oft besser. Der Anbieter wirbt damit, dass du für Uhren, Taschen, Schmuck, Gold, Smartphones und andere Wertsachen sofort Geld erhalten kannst. Im Shop ist laut Anbieter direkte Barauszahlung möglich, alternativ eine schnelle Überweisung.

So läuft ein Pfandkredit typischerweise ab:

- Gegenstand schätzen lassen: Du bringst deinen Wertgegenstand persönlich in eine Filiale oder sendest ihn ein. Der Anbieter schätzt den aktuellen Marktwert.

- Angebot erhalten: Du bekommst ein Pfandkreditangebot auf Basis des Schätzwerts. Du kannst es annehmen oder ablehnen.

- Bargeld erhalten: Bei Annahme erhältst du das Geld sofort in bar oder per Überweisung. Der Gegenstand bleibt als Sicherheit beim Pfandhaus.

- Auslösen oder abgeben: Du kannst den Gegenstand innerhalb der Laufzeit gegen Rückzahlung des Kredits plus Gebühren auslösen. Andernfalls wird er verkauft.

Wenn du wirklich Bargeld brauchst und einen passenden Gegenstand hast, ist das oft näher am Suchintent als ein Minikredit. Dafür brauchst du eben eine verwertbare Sicherheit.

Wer kauft sofort bar? Ankauf als schuldenfreie Alternative

Ein oft übersehener Weg zu sofort Bargeld ist der direkte Verkauf von Wertgegenständen. Kein Kredit, keine Rückzahlung, kein Risiko. Du gibst den Gegenstand ab und bekommst Geld. Das passt zum Suchintent „biete sofort Bargeld“ wörtlicher als jeder Kredit.

- Elektronik und Smartphones: Ankaufportale wie Rebuy, Backmarket oder lokale Elektronikankäufer zahlen oft sofort per Überweisung. Vor-Ort-Ankäufer zahlen bar.

- Gold und Schmuck: Goldankäufer zahlen nach Gewicht zum Tagespreis. Viele zahlen sofort in bar. Vergleiche mehrere Angebote, da die Preise stark variieren.

- Uhren und Designertaschen: Spezialisierte Ankäufer wie Chronext oder lokale Pfand- und Ankaufhäuser zahlen direkt nach Bewertung.

- Auto: Seriöse Ankäufer wie Wirkaufendeinauto.de zahlen nach Fahrzeugbewertung per Banküberweisung, oft am selben Tag.

- Kleinanzeigen: Plattformen wie eBay Kleinanzeigen oder Kleinanzeigen.de ermöglichen schnelle Privatverkäufe. Barzahlung bei Abholung ist dort der Standard.

Der Vorteil gegenüber einem Kredit: Du nimmst keine neuen Schulden auf. Der Nachteil: Du gibst den Gegenstand endgültig ab. Wenn du ihn behalten willst, ist ein Pfandkredit die bessere Wahl.

Woran erkennst du unseriöse Sofortbargeld-Angebote?

- „Ohne Bonitätsprüfung“ oder „ohne Schufa“: Das klingt gut, ist bei seriösen Kreditgebern in Deutschland aber kein normales Qualitätsmerkmal.

- Vorkosten vor der Auszahlung: Seriöse Anbieter verlangen kein Geld, bevor du den Kredit überhaupt erhalten hast.

- Kein klarer Gesamtbetrag: Wenn Zinsen, Gebühren, Raten und Laufzeit nicht sauber offengelegt werden, solltest du abbrechen.

- Druck und Zeitstress: Wer dich zum sofortigen Abschluss drängt, arbeitet nicht in deinem Interesse.

- Unklare Auszahlung: Wenn „sofort Bargeld“ versprochen wird, am Ende aber nur vage von irgendeiner schnellen Bearbeitung die Rede ist, stimmt die Erwartung oft nicht.

Ein gutes Praxis-Signal ist das Gegenteil: Der Anbieter erklärt dir Prüfung, Identifizierung, Laufzeit und Rückzahlung sauber. Das wirkt im ersten Moment weniger spektakulär, ist aber genau das, was du willst.

Häufige Fragen zu sofort Bargeld

Bekommst du bei einem Minikredit wirklich Bargeld?

Meist nicht. In der Regel bekommst du das Geld auf dein Konto ausgezahlt und hebst es dann selbst ab. Für echtes Bargeld vor Ort passt ein Pfandkredit oft besser.

Ist ein Kredit ohne Bonitätsprüfung seriös?

Nein, das ist kein gutes Zeichen. Seriöse Kreditgeber prüfen deine Kreditwürdigkeit und legen Konditionen offen. Gerade bei angeblich „schufafreien“ Sofortangeboten solltest du sehr genau hinschauen.

Was ist die schnellste seriöse Alternative zu einem Sofortkredit?

Wenn du schon einen Dispo hast, ist er meist am schnellsten. Für echtes Bargeld sind Pfandkredit oder Cashback an der Kasse oft näher dran. Wenn du keine neue Schuld willst, kann der Verkauf von Wertsachen die bessere Lösung sein.

Wie schnell bekomme ich beim Pfandkredit das Geld?

In der Regel noch am selben Tag. Wenn du den Gegenstand persönlich in eine Filiale bringst, kannst du nach der Schätzung und Vertragsunterzeichnung sofort Bargeld mitnehmen. Bei Online-Pfandkrediten (Einsenden des Gegenstands) dauert es länger, weil der Gegenstand erst ankommen und bewertet werden muss.

Fazit

Wenn du sofort Bargeld brauchst, ist die beste Lösung nicht automatisch ein Online-Kredit. Für echtes Bargeld sofort sind Pfandkredit und Cashback oft näher am Ziel. Für schnelles Geld aufs Konto kommen Dispo, Kreditrahmen oder Minikredit infrage.

Am wichtigsten ist die Reihenfolge deiner Entscheidung: erst die passende Route wählen, dann den Anbieter. Genau so vermeidest du, dass dich Suchbegriffe wie „ohne Schufa“ oder „ohne Fragen“ in die falsche Richtung ziehen.

Weitere Artikel rund um das Thema Kredite:

- Kredit mit 100-prozentiger Zusage

- Volldigitaler Kredit mit Sofortauszahlung

- Wie viel Kredit gibt es mit 3.000 € netto?

- Kredit ohne PostIdent und VideoIdent

- Kredit in der Probezeit

- Couchkredit

- Kredit mit befristetem Arbeitsvertrag

- Kredit ohne Einkommensnachweis

- Kredit ohne Papierkram

- Kredit, den jeder bekommt

- auxmoney-Alternativen

- Kredit aus dem Ausland

- Geld leihen ohne Banken

- Express-Kredit aus dem Ausland

- Kredit ohne Kontoauszug

- 5.000 Euro-Kredit

- 4.500 Euro-Kredit

- 4.000 Euro-Kredit

- 3.500 Euro-Kredit

- 3.000 Euro-Kredit

- 2.500 Euro-Kredit

- 2.000 Euro-Kredit

- 1.500 Euro-Kredit