Zuletzt aktualisiert:

Deine Bonität, aber auch das frei verfügbare Einkommen im Monat entscheidet maßgeblich darüber, wie viel und wie lange dir eine Bank Geld verleiht.

Wir schauen uns daher in diesem Beitrag gemeinsam die Kredithöhe, aber auch die Laufzeiten, die dir Banken bei einem monatlichen Einkommen von 3000 Euro gemeinhin anbieten, an.

Inhalt

Kreditrahmen kurz erklärt

Der Kreditrahmen ist ein gängiger Terminus im Finanzwesen und bezeichnet die maximale Obergrenze, bis zu der ein Kreditnehmer eine bestimmte Kreditart in Anspruch nehmen darf.

Denn naturgegeben werden Banken beim Kauf einer Immobilie andere Maßstäbe als bei reinen Konsumkrediten anlegen.

Schließlich gilt das Eigenheim als Sachwert, der sich schlimmstenfalls – sollte der Kreditnehmer in Verzug kommen – durch die Bank wieder gewinnbringend veräußern lässt.

Dennoch ist auch hier, rund um den Immobilienkauf, die Kreditvergabe an bestimmte Obergrenzen gebunden.

Für diese Kreditlinie (solch eine weitere Bezeichnung) gibt es bankinterne Richtlinien. Zudem spielen Art respektive Verwendungszweck der Kreditsumme, aber auch Kredithöhe und Kreditrate eine zentrale Rolle.

Nicht zuletzt hängt die zur Auszahlung kommende Summe von vorhandenen Sicherheiten wie auch der Bonität des Kreditnehmers ab.

Ein Kreditrechner kann dabei helfen, die maximale Kreditsumme und die monatlichen Raten zu ermitteln, die sich eine Person leisten kann. Verschiedene Typen wie der Haus- und Ratenkredit-Rechner sind nützliche Tools, um den Kreditrahmen zu bestimmen.

So berechnest du deinen Kreditrahmen

Rund um die Kreditvergabe gibt es verschiedene, ganz entscheidende Faktoren. Bankintern geht es vorrangig darum, dass ein Kreditnehmer den aufgenommenen Kreditbetrag möglichst problemlos zurückzahlen kann. Ein Budgetrechner kann dabei helfen, den maximal tragbaren Kreditbetrag zu ermitteln, indem er Angaben zu Eigenkapital, monatlichem Einkommen und voraussichtlichen Bauzinsen berücksichtigt.

Insofern spielt das frei verfügbare Einkommen eine wichtige, jedoch nicht die alles entscheidende Rolle.

Denn auch Alter und Kreditart fließen die Berechnungen rund um die Kreditvergabe mit ein. So gibt es Banken, die keine Darlehen an Personen vergeben, die älter als 75 Jahre sind.

Frei verfügbares Einkommen:

Wie bereits beschrieben, spielt das Nettoeinkommen eine entscheidende Rolle dafür, wie viel Geld dir eine Bank verleiht. Aber auch dein Arbeitsverhältnis – unkündbar oder doch nur befristet – ist bedeutsam.

Zudem fließen deine monatlichen Ausgaben mit in die Darlehensberechnungen der Banken ein.

Es wird somit zwischen deinem Nettoeinkommen und deinem frei verfügbaren Einkommen, das möglicherweise durch Unterhaltszahlungen oder andere Verpflichtungen geschmälert wird, unterschieden.

Auch der geplante Verwendungszweck und nicht zuletzt die Kreditlaufzeit fließen mit in die Entscheidung der Banken bei einer Kreditvergabe ein.

Letzten Endes geht es also um die Frage, ob du dir den Kredit überhaupt leisten kannst und wie wahrscheinlich es ist, dass du den Kreditbetrag problemlos zurückzahlst.

Daher werden Ratenkredite üblicherweise bis zum zehnfachen Wert des monatlichen Nettoeinkommens gewährt.

Je nach Verwendungszweck mag auch das 15-fache möglich sein.

Eigenkapital:

Wie du dir leicht ausrechnen kannst, würde ein Kredit in dieser Höhe für einen Immobilienkauf kaum ausreichen. Daher ist der Verwendungszweck für viele Banken ein wichtiges Kriterium.

Auch das Eigenkapital spielt bei jeder Kreditvergabe – vornehmlich natürlich rund um den Immobilienkauf – eine zentrale Rolle.

Damit meint dein Bankberater nicht nur Barvermögen sowie die klassischen Ersparnisse auf den Konten, sondern auch Lebensversicherungen, Aktien und Anlagefonds sowie Grundstücke und weitere Immobilien in deinem Besitz.

Hier ist noch einmal in einer Grafik aufgelistet, wie der Kreditrahmen berechnet werden kann:

Alter und Familienstand:

Obwohl es keine klare gesetzliche Vorgabe bezüglich des Alters gibt, haben die meisten Banken interne Richtlinien und sehen eine Kreditvergabe an Personen, die über 75 oder gar bereits 80 Jahre alt sind, nicht mehr vor.

Der Familienstand spielt für die Bank hingegen eine untergeordnete Rolle, auch Singles können Geld leihen.

Rechenbeispiel für ein Haus:

Gerade bei höheren Kreditbeträgen, etwa rund um den Immobilienkauf, bieten viele Banken maßgeschneiderte Finanzierungskonzepte an.

Dennoch bleibt die Frage, „wie viel Haus du dir leisten kannst“. Oder anders ausgedrückt: Wie viel Kredit bekomme ich bei 3000 Euro netto für meine Wunschimmobilie?

In unserem Test gehen die meisten Darlehensrechner bei einem Nettoeinkommen von 3000 Euro und einem Beleihungsauslauf von 100 Prozent von einem Hauskredit von 270.000 Euro aus.

Verwendungszweck bestimmt die Darlehenshöhe bei 3000 Euro Nettogehalt

Wie bereits beschrieben, entscheidet der geplante Verwendungszweck maßgeblich über den Kreditbetrag, den dir eine Bank auszahlt. Dabei spielt auch dein Gehalt eine wichtige Rolle, da Banken in der Regel nur sozialversicherungspflichtige Einkünfte als Grundlage für die Kreditanalyse akzeptieren.

Konsumkredite, zum Beispiel für einen Urlaub oder Möbelkauf, fallen in aller Regel deutlich kleiner als ein Darlehen zum Kauf einer Immobilie aus.

Schließlich stellt ein Eigenheim, ganz gleich, ob Haus oder Wohnung, einen Sachwert dar, der schlimmstenfalls im Rahmen einer Zwangsversteigerung wieder zu Geld gemacht werden kann.

Daher besitzt auch der Zustand der Immobilie, respektive deren Verkehrswert, einen gewissen Einfluss auf die Kredithöhe.

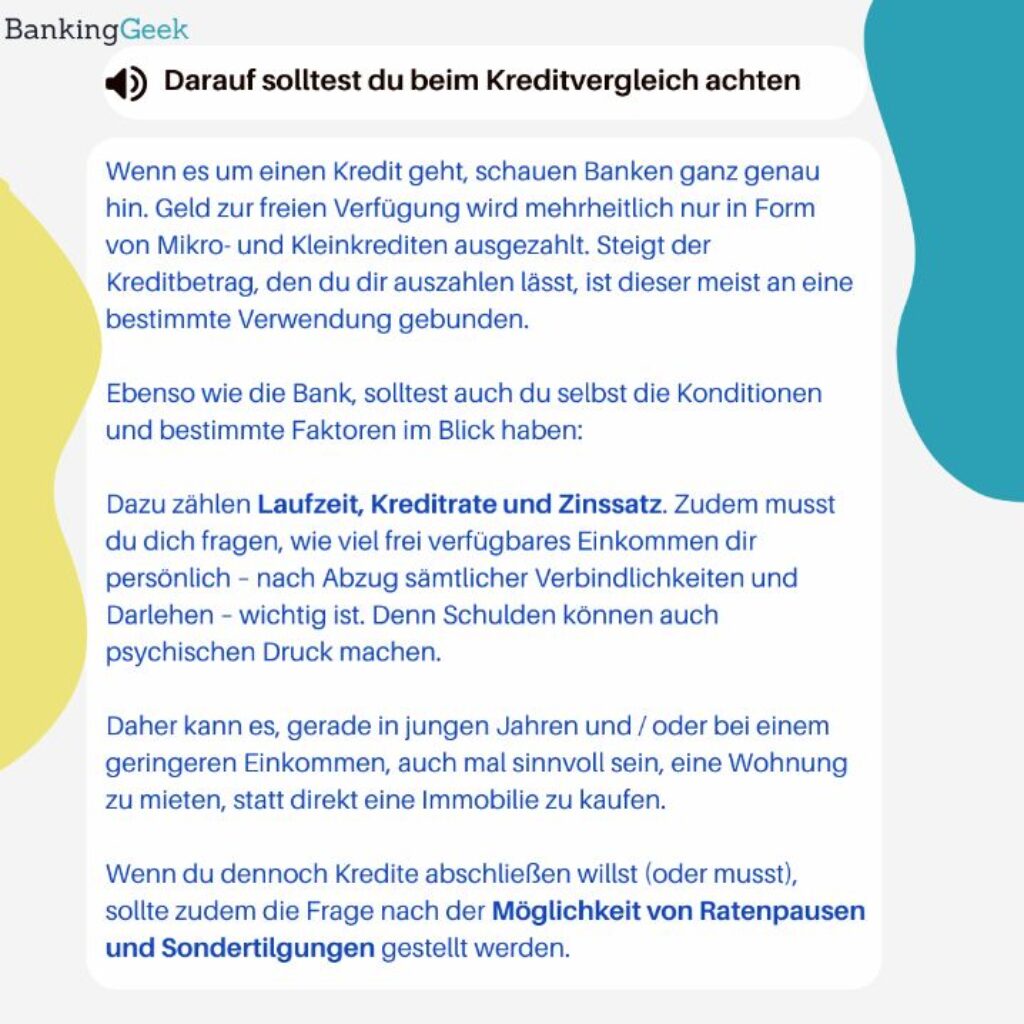

Darauf solltest du beim Kreditvergleich achten

Wenn es um einen Kredit geht, schauen Banken ganz genau hin. Geld zur freien Verfügung wird mehrheitlich nur in Form von Mikro– und Kleinkrediten ausgezahlt. Steigt der Kreditbetrag, den du dir auszahlen lässt, ist dieser meist an eine bestimmte Verwendung gebunden.

Ebenso wie die Bank, solltest auch du selbst die Konditionen und bestimmte Faktoren im Blick haben:

Dazu zählen Laufzeit, Kreditrate und Zinssatz. Zudem musst du dich fragen, wie viel frei verfügbares Einkommen dir persönlich – nach Abzug sämtlicher Verbindlichkeiten und Darlehen – wichtig ist. Denn Schulden können auch psychischen Druck machen.

Daher kann es, gerade in jungen Jahren und / oder bei einem geringeren Einkommen, auch mal sinnvoll sein, eine Wohnung zu mieten, statt direkt eine Immobilie zu kaufen.

Wenn du dennoch Kredite abschließen willst (oder musst), sollte zudem die Frage nach der Möglichkeit von Ratenpausen und Sondertilgungen gestellt werden.

Es ist wichtig, alle relevanten Informationen zu sammeln, um fundierte Entscheidungen über Baufinanzierungen und Immobilienkäufe zu treffen.

Die folgende Grafik zeigt dir noch einmal, worauf beim Kreditvergleich zu achten ist:

Bei diesen 6 Anbietern bekommst du einen Kredit bei 3000 Euro Nettoeinkommen

In unserem Vergleich schauen wir uns hier sechs Banken und Kreditgeber, die in deiner Einkommensklasse interessant sein könnten, näher an:

Auxmoney

Auxmoney bietet Kredite ab 1000 Euro und wurde 2006 gegründet. Das Unternehmen mit Sitz in Düsseldorf vermittelt Privatkredite und arbeitet bei der Abwicklung der genehmigten Kredite mit der SWK Bank zusammen.

Auxmoney wirbt in seiner Außendarstellung auch bei negativem Schufa-Eintrag mit der Aussicht auf einen Kredit.

Versprochen wird, dass man sich – im Gegensatz zur klassischen Bank – jeden Kreditnehmer und seinen gewünschten Kreditbetrag detailliert anschaut.

Maximale Kredithöhe: vergeben werden Sofortkredite zwischen 1000 und 50.000 Euro

Maximale Laufzeit: flexibel, zwischen 12 und 84 Monaten

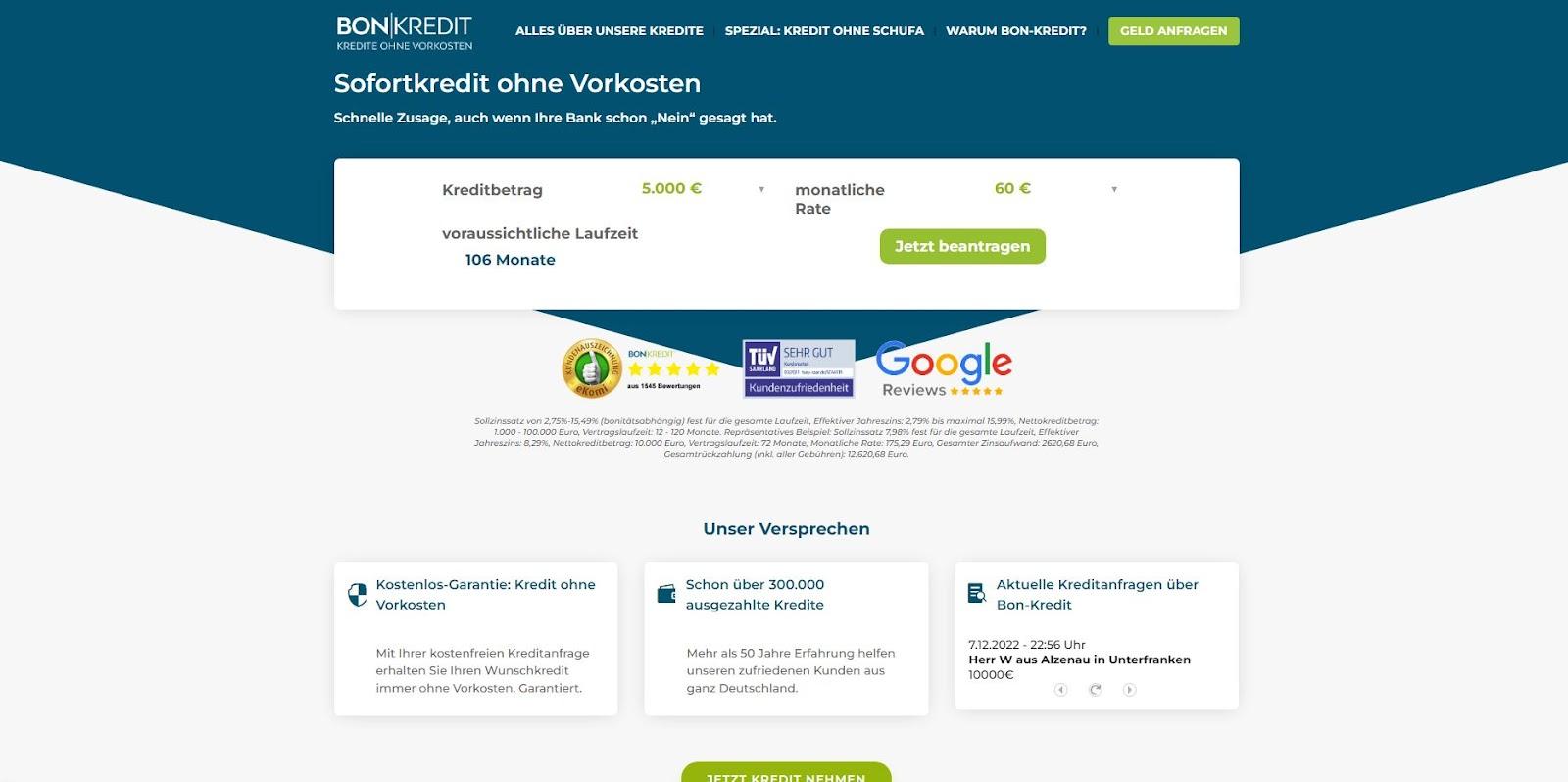

Bon-Kredit

Bon-Kredit wirbt mit Sofortkrediten ohne Vorkosten, nicht zuletzt für den Autokauf.

Der Kreditvermittler aus der Schweiz vermittelt viele schufafreie Kredite, nicht zuletzt von der Sigma Bank.

Maximale Kredithöhe: die mögliche, maximale Kredithöhe liegt bei 100.000 Euro

Maximale Laufzeit: die üblichen Laufzeiten liegen zwischen 12 und 120 Monaten

Cashper

Cashper ist eine Marke der Novum Bank und als Anbieter von Kleinkrediten bekannt geworden.

Somit dürfte Cashper hauptsächlich zur Überbrückung kurzzeitiger finanzieller Engpässe für dich interessant sein.

Maximale Kredithöhe: für Neukunden bis zu 1.500 Euro

Maximale Laufzeit: die Laufzeiten liegen nach unseren Erfahrungen zwischen 15 und 60 Tage

Ferratum Money

Ferratum Money verspricht potenziellen Kreditnehmern die Möglichkeit, schnell und einfach Geld zu leihen. Eine Express-Überweisung ist möglich, und es fallen keine Vorkosten an.

Nach den Erfahrungen der Nutzer werden die Anfragen zügig bearbeitet und kommt es rasch zu einer Entscheidung.

Maximale Kredithöhe: bis zu 1.500 Euro beim ersten Kredit

Maximale Laufzeit: bis zu sechs Raten

Novum

Die Novum-Bank verspricht Minikredite, die sich binnen 5 Minuten online beantragen lassen. Vorkosten fallen keine an.

Nach unserem Test sind die Kunden in aller Regel zufrieden, da die Abwicklung zügig erfolgt.

Maximale Kredithöhe: bis zu 1500 Euro

Maximale Laufzeit: 61 Tage

VEXCASH

Vexcash verspricht schnelle Online-Kredite mit Laufzeiten ab 30 Tagen. Der Anbieter ist keine eigentliche Bank, sondern gilt als Finanztechnologie-Unternehmen.

Unter dem Strich wird Vexcash von den Nutzern gut bewertet.

Maximale Kredithöhe: 1.000 Euro

Maximale Laufzeit: es gibt eine 6-Raten Option

Häufig gestellte Fragen und Antworten zu Kredithöhe bei 3000 Netto

Wir gehen hier – ehe wir ein endgültiges Fazit ziehen – noch auf eure wichtigsten Fragen rund um Anbieter, Darlehenshöhe und Modalitäten ein:

- Bei welcher Bank bekomme ich den besten Kredit bei 3000 netto?

Zuletzt aktualisiert:

Wie du aus unserer Aufstellung ersehen kannst, kommt das ganz darauf an, wofür du ein Darlehen benötigst. Manche Anbieter haben sich – unabhängig von deinem Einkommen – auf Kleinkredite spezialisiert.

Andere hingegen bieten auch höhere Darlehenssummen an.

- Wie viel Kredit bekomme ich bei 3000 netto?

Zuletzt aktualisiert:

Das hängt nicht allein von deinem Einkommen ab. Denn solltest du ein gewisses Alter überschritten haben, vergeben viele Institute prinzipiell keine Kredite mehr. Zudem sind gerade höhere Darlehen in aller Regel zweckgebunden.

Zudem musst du zwischen Nettoeinkommen und deinem frei verfügbaren Einkommen unterscheiden. Schließlich könnte dein Lohn durch bereits bestehende Kredite oder Unterhaltszahlungen geschmälert werden.

- Welche Banken geben einen Kredit bei 3000 Euro netto?

Zuletzt aktualisiert:

In unserem Beitrag haben wir dir einige interessante Unternehmen vorgestellt. Allerdings schwankt die Höhe der Kreditsumme beträchtlich.

Obwohl du 3000 netto zur Verfügung hast, bieten dir einige Kandidaten lediglich Kleinkredite an.

Fazit

Wie du siehst, hängt der Erfolg einer Kreditanfrage von verschiedenen Faktoren ab. Dabei geht es um deine allgemeine Kreditwürdigkeit, aber auch um deine monatlichen Ausgaben.

Denn Banken wünschen sich Kundinnen und Kunden, die ihre Darlehen möglichst problemlos zurückzahlen.

Die Darlehenshöhe selbst wird dann auch vom Verwendungszweck bestimmt. Sehr hohe Darlehen zur freien Verwendung sind unüblich.

Nicht zuletzt vergeben Banken selten höhere Kreditbeträge, wenn das monatliche Einkommen bei oder unterhalb der Pfändungsfreigrenze liegt.