Zuletzt aktualisiert:

Ein Unterkonto ist für die Rücklagenverwaltung oder zur Trennung von Zahlungsströmen ein hilfreiches Instrument. Die Consorsbank ist ein etabliertes Finanzinstitut, das dir diesen Service zur Verfügung stellt.

Doch welche Art von Unterkonten bietet die Consorsbank und wie funktioniert deren Eröffnung? In diesem Beitrag erfährst du die Antwort und bekommst interessante Alternativen an die Hand.

Inhalt

Consorsbank-Unterkonten: Das Wichtigste in Kürze

Wer ein Girokonto inklusive Unterkonten sucht, um seine Finanzen zu organisieren, findet bei der Consorsbank eine passende Anlaufstelle. Diese digitale Direktbank bietet dir verschiedene Möglichkeiten, ein Unterkonto einzurichten.

Das aktuelle Girokonto der Consorsbank trägt die Bezeichnung Consorsbank! Girokonto. Es ist kostenlos, sofern monatlich mindestens 700 Euro eingehen oder du jünger als 31 Jahre bist. Andernfalls fällt eine Kontoführungsgebühr von 4 Euro pro Monat an. Das frühere Essential-Konto wurde zum 12. Mai 2025 in dieses Modell überführt.

Zusätzlich bietet die Consorsbank ein dauerhaft gebührenfreies Tagesgeldkonto an, das sich als Unterkonto nutzen lässt. Neukunden erhalten aktuell einen Aktionszins von 3,40 % p.a. für die ersten fünf Monate (Stand: Mai 2026, bis 1.000.000 Euro). Nach Ablauf des Aktionszeitraums gilt der variable Bestandskundensatz von 0,80 % p.a.

Des Weiteren lassen sich Verrechnungskonten mit Depot einrichten. Depot und Verrechnungskonto bilden dabei jeweils ein festes Konto-Paar. Genau wie das Tagesgeldkonto sind die Verrechnungskonten gebührenfrei. Bei Bedarf bietet die Consorsbank außerdem eine unbegrenzte Anzahl an Festgeldkonten.

So erstellst du dir ein Unterkonto bei der Consorsbank

Alle zuvor vorgestellten Konten lassen sich bequem über den Online-Banking-Zugang eröffnen. Zu diesen gelangst du über die Startseite durch einen Klick auf den Log-in-Button, der sich oben in der Menüzeile befindet.

Zunächst stellt sich die Frage, ob du ein Tagesgeldkonto oder ein Verrechnungskonto mit Depot eröffnen möchtest.

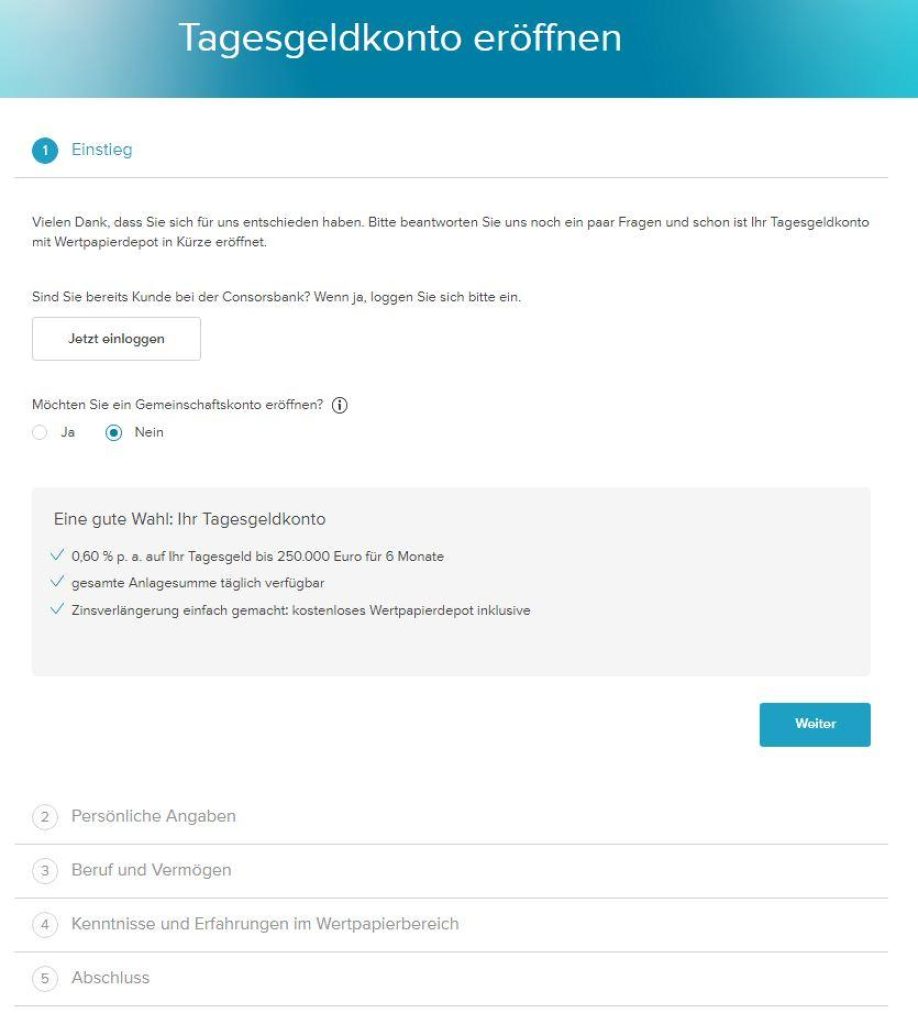

Wenn du ein Tagesgeldkonto einrichten möchtest, musst du auf der jeweiligen Unterseite auf „Tagesgeldkonto eröffnen“ klicken. Im Anschluss folgen das Ausfüllen des Antragsformulars sowie der Nachweis deiner Identität.

Die Eröffnung eines gebührenfreien Verrechnungskontos inklusive Depot ist mit dem gleichen Antragsprozess verbunden. Nachdem du den Antrag ausgefüllt hast, fragt die Consorsbank weitere Informationen zu deiner aktuellen beruflichen Situation ab. Nach einer erfolgreichen Beantragung steht das Unterkonto in deinem Account bereit.

Weitere Girokonten mit Unterkonto

Obwohl Girokonten mit Unterkonto bei den meisten Bankinstituten mittlerweile zum Standard zählen, unterscheiden sich die Leistungen je nach Anbieter erheblich.

Beispielsweise ist die Tomorrow Bank eine bekannte Fintech-Bank, die aufgrund ihres umfangreichen Portfolios an Unterkonten eine mögliche Alternative zur Consorsbank darstellt. Allerdings sind diese Unterkonten ausschließlich zum Sparen geeignet.

Wer Unterkonten mit einer eigenen IBAN bevorzugt, findet bei Vivid Money eine interessante Lösung. Im Premiumtarif stehen bis zu 15 Unterkonten (sogenannte Pockets) mit eigener IBAN zur Verfügung.

Ferner bietet die comdirect ein Tagesgeldkonto in ihrem Portfolio an, welches sich als Unterkonto nutzen lässt. Das Konto ist ideal als Rücklagenkonto geeignet und überzeugt durch eine günstige Kontoführung.

Häufig gestellte Fragen und Antworten zum Consorsbank-Unterkonto

Die wichtigsten Fragen zum Consorsbank-Unterkonto beantworten wir dir hier im Überblick.

- Gibt es beim Girokonto der Consorsbank Unterkonten?

Zuletzt aktualisiert:

Die Consorsbank stellt dir unterschiedliche Varianten zur Verfügung, um ein Unterkonto zu eröffnen. Somit hast du die Wahl zwischen einem zweiten Girokonto, einem Tagesgeldkonto oder drei Verrechnungskonten mit Depot.

- Haben Unterkonten bei der Consorsbank eine eigene IBAN?

Zuletzt aktualisiert:

Bei der Consorsbank haben alle Konten bis auf das Depot eine eigene IBAN. Jedoch sind Überweisungen auf andere Konten ausschließlich mit dem Girokonto und dem Verrechnungskonto durchführbar.

Fazit

Das Angebot der Consorsbank eignet sich gut für eine strukturierte Finanzverwaltung. Das gebührenfreie Tagesgeldkonto mit einem Neukunden-Aktionszins von 3,40 % p.a. (fünf Monate) und die Möglichkeit, Verrechnungskonten mit Depot einzurichten, machen die Bank zu einer soliden Wahl. Die Anzahl der verfügbaren Unterkonten ist im Vergleich zu manchen Wettbewerbern begrenzt.

Vorteilhaft ist das benutzerfreundliche Online-Banking mit der optionalen Smartphone-App. Bei Fragen steht außerdem ein Beratungsteam zur Verfügung.

Weitere Artikel über die Consorsbank

Weitere Girokonten mit Unterkonto

- PSD-Bank-Unterkonto

- Tomorrow-Unterkonto

- Vivid Money-Unterkonto

- Postbank-Unterkonto

- Revolut-Unterkonto

- Consorsbank-Unterkonto

- N26-Unterkonto

- bunq-Unterkonto

- 1822direkt-Unterkonto

- comdirect-Unterkonto

- Commerzbank-Unterkonto

- TARGOBANK-Unterkonto

- HypoVereinsbank-Unterkonto

- Volksbank-Unterkonto

- ING-Unterkonto

- Sparkasse-Unterkonto

- DKB-Unterkonto

- Deutsche Bank-Unterkonto