Girokonto mit Unterkonten: Vergleich, Gebühren und Vor- und Nachteile

Zuletzt aktualisiert: 21.06.2026

Girokonten mit Unterkonten bieten die Flexibilität, Geld für verschiedene Zwecke wie Sparen, Rechnungen oder Urlaub separat zu verwalten. Diese spezifische Organisation hilft dir, deine Finanzen besser zu überblicken und Ziele schneller zu erreichen.

Wir haben 33 Girokonten mit Unterkonten anhand verschiedener Kriterien verglichen und die drei besten ausgewählt: comdirect Girokonto Aktiv, Consorsbank Girokonto Essential und TARGOBANK Online-Konto. Diese Konten haben sich als die Spitzenreiter unseres Tests herausgestellt.

In unserem Ratgeber erfährst du, welche Gebühren für ein Girokonto mit Unterkonten anfallen und wie sich ein Tagesgeldkonto mit Unterkonto von einem Konto mit Unterkonto unterscheidet. Wir beleuchten die Vor- und Nachteile von Banken mit mehreren Unterkonten, zeigen auf, welche Unterschiede es zwischen den Unterkonten verschiedener Banken gibt und bieten dir weitere Informationen über das Girokonto mit Unterkonten. Zudem beantworten wir wichtige Fragen rund um das Thema, um dir einen umfassenden Überblick zu geben und dich bei der Entscheidung für das passende Konto zu unterstützen.

Alle Inhalte dieses Artikels:

Beste Girokonten mit Unterkonten im Vergleich (Juli 2026)

Wir haben 33 Girokonten mit Unterkonten verglichen und dabei haben es die folgenden 5 Konten in unsere Übersicht geschafft:

Zum Vergleichen seitlich wischen

| #1Top-Empfehlung | #2 | #3 | #4 | #5 | |

| Anbieter |  |  | |||

| Konto | comdirect Girokonto Aktiv | Consorsbank! Girokonto | norisbank Top-Girokonto | C24 Smart | comdirect Girokonto Extra |

| Angebot | Zum Angebot | Zum Angebot | Zum Angebot | Zum Angebot | Zum Angebot |

| Unser Test | – | – | – | – | – |

| Bewertung | 4.6 /5 ★★★★★ | 4.5 /5 ★★★★★ | 4.3 /5 ★★★★☆ | 4.3 /5 ★★★★☆ | 4.2 /5 ★★★★☆ |

| Anzahl der Unterkonten | 1 | unbegrenzt | 1 | 4 | 1 |

| Kosten für Unterkonten | kostenlos (Tagesgeldkonto) | kostenlos | kostenlos, erstes Unterkonto kostenlos, weitere kosten 7,90 €/Monat pro Unterkonto | kostenlos | kostenlos (Tagesgeldkonto) |

| Eigene IBAN für Unterkonten | ✓ | ✓ | ✓ | ✓ | ✓ |

comdirect Girokonto Aktiv Top-Empfehlung

| 1 | |

| kostenlos (Tagesgeldkonto) | |

| Ja |

- Kostenlose Kontoführung möglich

- kostenlose Visa-Debitkarte

- weltweit kostenlos Bargeld mit Visa Debitkarte abheben

- 50€ Willkommensbonus

- 4 % Tagesgeldzinsen

- Kontoführung nicht bedingungslos kostenlos

- Limitierte kostenlose Bargeldabhebungen pro Monat

- Girocard kostet extra (1€/Monat)

- Kreditkarte nur im Extra- und Plus-Plan enthalten

Consorsbank! Girokonto

| unbegrenzt | |

| kostenlos | |

| Ja |

- Kostenlose Kontoführung ab 700 € Geldeingang oder für Personen unter 28

- Kostenlose Visa-Debitkarte

- Kostenfreie Bargeldabhebungen im EWR ab 50 €

- optionale kostenlose girocard

- Kontoführungsgebühren, wenn Bedingungen nicht erfüllt sind

- Gebühren für Bargeldabhebungen unter 50 € und in Fremdwährung

- Kreditkarte nur im Girokonto Unlimited enthalten

norisbank Top-Girokonto

| 1 | |

| kostenlos, erstes Unterkonto kostenlos, weitere kosten 7,90 €/Monat pro Unterkonto | |

| Ja |

- 0 € unter 30 Jahren oder ab 500 € Geldeingang

- optionale Mastercard direkt (Debitkarte) kostenlos

- Apple Pay und Google Pay moeglich

- kostenlose Bargeldversorgung an ueber 26.000 Stellen in Deutschland

- 120 € Kontowechsel-Praemie mit Top-Zinskonto

- Sonst 3,90 € pro Monat

- Dispo 10,50 % p.a. und geduldete Ueberziehung 10,90 % p.a.

- kostenlose Auslandsabhebungen nur mit hinzugenommener Mastercard und meist ab 50 €

- Geldautomatenbetreiber koennen Zusatzentgelte erheben

C24 Smart

| 4 | |

| kostenlos | |

| Ja |

- Kostenlose Kontoführung (C24 Smart)

- Kostenlose Mastercard und Girocard

- Unterkonten mit eigener IBAN

- 2,5 % Zinsen

- keine Fremdwährungsgebühren

- bis zu 10 % Cashback

- Kostenlose Zahlungen mit der Mastercard in EUR und Fremdwährung

- Bargeld einzahlen über Partnergeschäfte und ReiseBank

- Kontoführung nicht bei allen Kontomodellen kostenlos ( 5,90 € und 9,90 €)

- Begrenzung der kostenlosen Bargeldabhebungen (2 € pro Abhebung)

- kein Kreditrahmen

- Bargeld einzahlen nicht kostenfrei (1,75 %)

comdirect Girokonto Extra

| 1 | |

| kostenlos (Tagesgeldkonto) | |

| Ja |

- Visa-Debitkarte inklusive

- optionale Visa-Kreditkarte

- 5 kostenlose Bargeldabhebungen pro Monat mit der Visa-Debitkarte

- 100 EUR Praemie bis 13.04.2026

- 3 % Tagesgeld fuer 6 Monate bis 100.000 EUR

- 2,90 EUR Kontofuehrung pro Monat

- girocard nur optional fuer 1 EUR pro Monat

- nach 5 Gratisabhebungen 4,90 EUR je weitere Abhebung

- Visa-Kreditkarte kostet 1,90 EUR pro Monat

- 1,75 % Fremdwaehrungsentgelt mit der Visa-Debitkarte

Folgende Girokonten haben wir ebenfalls verglichen: comdirect Girokonto Plus, Commerzbank GiroKonto, Deutsche Bank Das Junge Konto, Deutsche Bank AktivKonto, Deutsche Bank BestKonto, DKB Kostenloses Girokonto, Consorsbank Girokonto Unlimited (EINGESTELLT), Vivid Money Standard, norisbank Girokonto Plus, Commerzbank KlassikKonto, Commerzbank PremiumKonto, Revolut Standard, C24 Plus, C24 Max, bunq Pro, bunq Elite, N26 Standard, N26 Go, N26 Metal, N26 Girokonto, Tomorrow Change, Tomorrow Plus, Vivid Money Prime, bunq Core, Revolut Metal, Revolut Plus, Revolut Premium und Tomorrow Now.

Inhalt

Welche Gebühren fallen für ein Girokonto mit Unterkonten an?

Für Girokonten mit Unterkonten fallen folgende Gebühren für Kontoführung und Karten an:

| Girokonto | Kontoführungsgebühren | Girocard | Debitkarte | Kreditkarte |

|---|---|---|---|---|

| comdirect Girokonto Aktiv | 0 € | 1 € | 0 € | 1,90 EUR |

| Consorsbank Girokonto Essential | 4,00 EUR | 0 € | 0 € | 0 EUR |

| norisbank Top-Girokonto | 3,90 € | 0 EUR | 0 EUR | 0 EUR |

| C24 Smart | 0 € | 0 € | 0 € | - |

| comdirect Girokonto Extra | 2,90 € | 1 € | 0 € | 1,90 EUR |

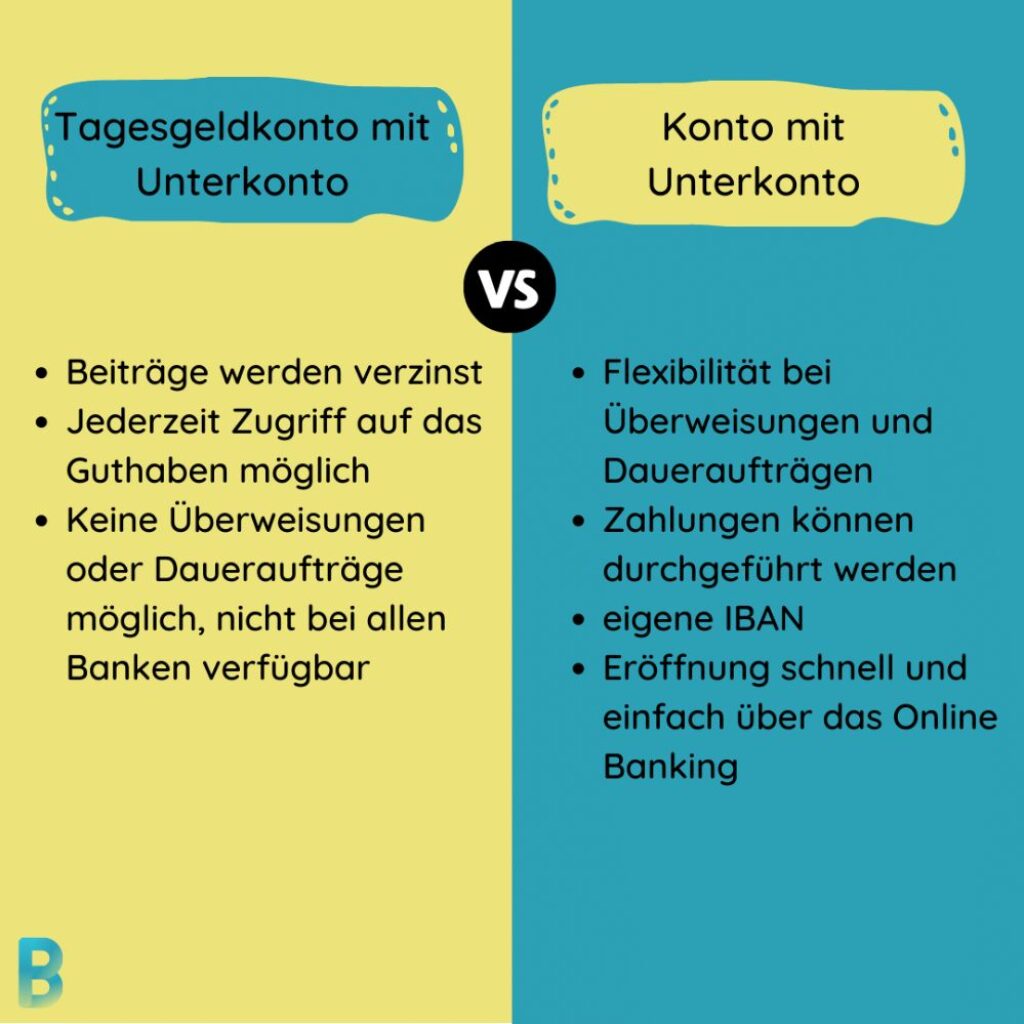

Tagesgeldkonto (mit Unterkonto) vs Konto mit Unterkonto: Was sollte ich wählen?

Die Entscheidung zwischen einem Tagesgeldkonto mit Unterkonto und einem Konto mit Unterkonto hängt von deinen finanziellen Zielen ab. Ein Tagesgeldkonto bietet sich an, wenn du sparen und von einer guten Verzinsung profitieren möchtest, ohne Überweisungen oder Daueraufträge tätigen zu können.

Ein Konto mit Unterkonto bietet mehr Flexibilität für Zahlungen, insbesondere wenn Unterkonten über eine eigene IBAN verfügen. Zudem ermöglichen Unterkonten, gezielt Rücklagen zu bilden, indem spezifische Beträge für verschiedene Zwecke wie Urlaube oder unerwartete Ausgaben beiseitegelegt werden. Überlege also genau, welche Funktionen für dich wichtiger sind: Sparpotential und Verzinsung beim Tagesgeldkonto oder Zahlungsmöglichkeiten beim Konto mit Unterkonto.

Was sind Vor- und Nachteile von Banken mit mehreren Unterkonten?

Die Vor- und Nachteile von Banken mit mehreren Unterkonten liegen in ihrer Flexibilität und Übersichtlichkeit, aber auch in der potenziellen Komplexität. Vorteile sind die einfache Verwaltung und Unterscheidung von Finanzen durch eigene IBANs für Unterkonten. Dies ermöglicht schnelle Transaktionen zwischen Haupt- und Unterkonten und bietet einen besseren Überblick über deine Finanzen.

Ein weiterer Vorteil ist die Anpassung an deine Finanz- und Unternehmensstrukturen, indem Unterkonten wie ein digitales Sparschwein fungieren. Nachteile entstehen, wenn du zu viele Unterkonten einrichtest, was zu einem Verlust der Übersicht führen kann. Daher ist eine übersichtliche Gestaltung des Online-Banking entscheidend. Zudem solltest du eine Bank wählen, die Unterkonten kostenlos anbietet, um unnötige Ausgaben zu vermeiden.

Vorteile

- Schnelle und einfache Transaktionen zwischen Haupt- und Unterkonto.

- Unterkonten verfügen oft über eine eigene IBAN, was klare Unterscheidung ermöglicht.

- Angepasste Verwaltung von Geld über Unterkonten für besseren Überblick.

Nachteile

- Zu viele Unterkonten können Übersichtlichkeit beeinträchtigen.

Geeky Tipp

Suchst du ein Unterkonto zum Sparen, solltest du ein verzinstes Tagesgeldkonto eröffnen.

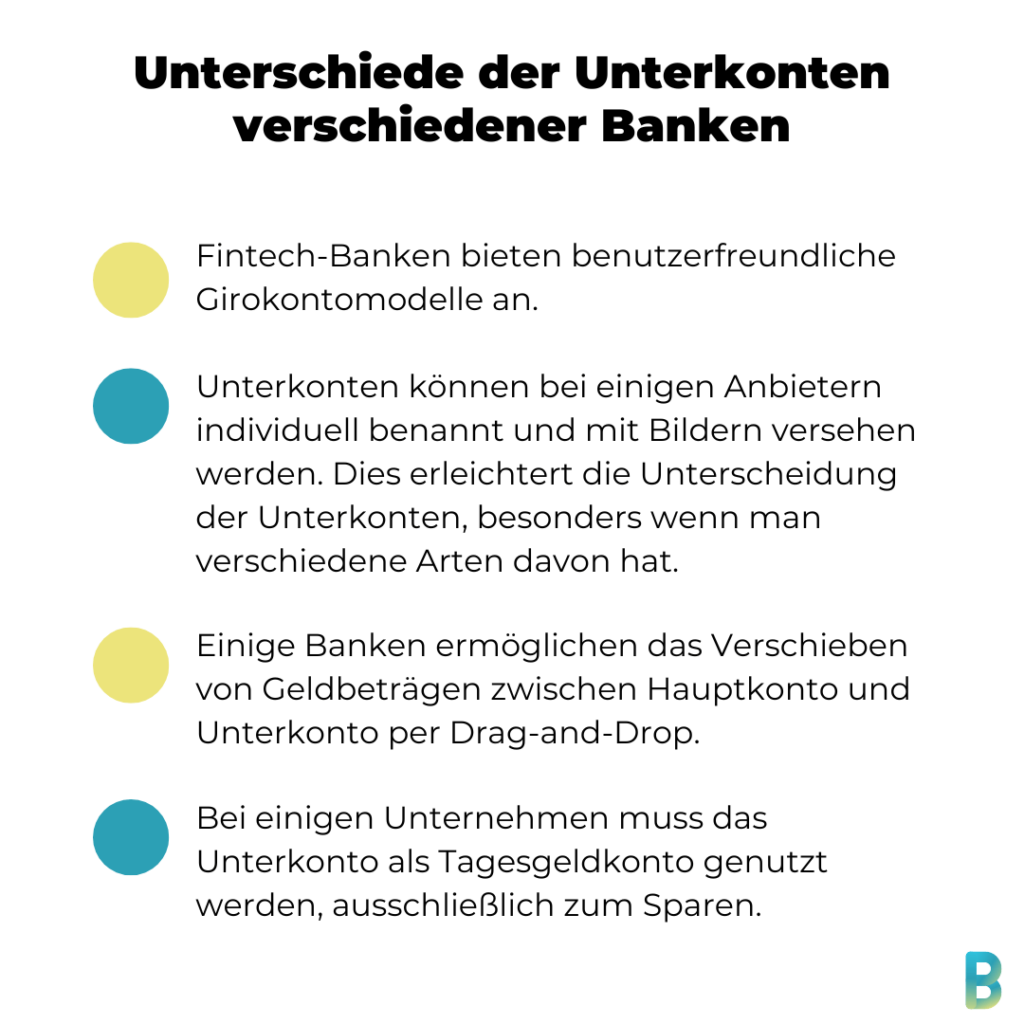

Welche Unterschiede gibt es zwischen den Unterkonten verschiedener Banken?

Die Unterkonten verschiedener Banken unterscheiden sich vor allem im Hinblick auf Funktionalität und Benutzerfreundlichkeit. Bei jungen Fintech-Banken kannst du Unterkonten oft individuell benennen und mit Bildern versehen, was die Übersichtlichkeit erhöht.

Einige Anbieter erleichtern das Verschieben von Geldbeträgen zwischen Haupt- und Unterkonto durch Drag-and-Drop, was eine intuitive Nutzung ermöglicht. Andere Banken wiederum schreiben vor, das Unterkonto ausschließlich als Tagesgeldkonto zu nutzen, wodurch es primär dem Sparen dient. Es ist jedoch zu beachten, dass die Anzahl der verfügbaren Unterkontos bei einigen Banken eingeschränkt sein kann.

Es ist auch wichtig, daran zu denken, dass die Einrichtung mehrerer Konten zwar mehr Struktur in deine Finanzen bringen kann, aber keine Garantie für finanzielle Stabilität ist. Um sicherzustellen, dass du deine Finanzen richtig verwaltest, solltest du für jedes Unterkonto Ausgabenlimits festlegen und regelmäßig deine Kontoauszüge überprüfen, um sicherzustellen, dass du dich an dein Budget hältst.

Max Benz, Geschäftsführer der LBC Finance UG (haftungsbeschränkt)

Weitere Informationen über das Girokonto mit Unterkonten

Welches ist das beste Girokonto mit Unterkonten?

Laut unserem Test sind die besten 5 Girokonten mit Unterkonten: das comdirect Girokonto Aktiv, das Consorsbank Consorsbank! Girokonto, das norisbank Top-Girokonto, das C24 Smart und das comdirect Girokonto Extra.

| Girokonto | Bewertung |

|---|---|

| comdirect Girokonto Aktiv | 4.6 ★★★★☆ |

| Consorsbank Consorsbank! Girokonto | 4.5 ★★★★☆ |

| norisbank Top-Girokonto | 4.3 ★★★★☆ |

| C24 Smart | 4.3 ★★★★☆ |

| comdirect Girokonto Extra | 4.2 ★★★★☆ |

Wie kann ich ein Girokonto mit Unterkonten eröffnen?

Um ein Girokonto mit Unterkonten zu eröffnen, musst du eine Bank auswählen, die Unterkonten anbietet, dich über die Konditionen informieren und das Konto samt Unterkonten beantragen. Folge diesen Schritten:

- Wähle eine Bank, die Girokonten mit der Option für Unterkonten anbietet.

- Informiere dich über die Konditionen, wie Kontoführungsgebühren, Anzahl der gebuehrenlosen Unterkonten und ob diese eine eigene IBAN haben können.

- Beantrage das Girokonto und gebe dabei an, wie viele Unterkonten du eröffnen möchtest.

Wie werden Unterkonten noch genannt?

Unterkonten werden auch Pockets (z. B. bei C24), Spaces (z. B. bei N26) oder Vaults (z. B: bei Revolut) genannt.

Wie kann ich meine Finanzen mit Unterkonten effektiv verwalten?

Um Finanzen mit Unterkonten effektiv zu verwalten, musst du Unterkonten bei einer Bank deiner Wahl eröffnen, diese für spezifische Sparziele benennen und regelmäßig Beträge darauf überweisen. Hier sind die Schritte im Detail:

- Wähle eine Bank mit gebuehrenlosen Unterkonten, wie die C24-Bank, für die Eröffnung deines Girokontos und der Unterkonten.

- Benenne jedes Unterkonto nach einem spezifischen Sparziel oder Verwendungszweck, um deine Motivation zu steigern und den Überblick zu behalten.

- Überweise regelmäßig Geld auf die Unterkonten, um für deine Ziele zu sparen und dein Budget effektiv zu verwalten.

Wie funktioniert die Einrichtung von Unterkonten?

Die Einrichtung von Unterkonten funktioniert, indem du ein zusätzliches Konto zu einem bestehenden Hauptkonto eröffnest, welches dir erlaubt, deine Finanzen gezielt für unterschiedliche Zwecke zu organisieren.

Bei der Consorsbank kannst du beispielsweise zwei Girokonten eröffnen oder ein Tagesgeldkonto als Unterkonto nutzen, das über die gleichen Online-Banking-Zugänge wie das Hauptkonto verwaltet wird. Auch die Norisbank ermöglicht die Einrichtung eines Tagesgeldkontos als kostenfreies Unterkonto, während zusätzliche Girokonten mit Gebühren verbunden sein können. Beide Banken bieten somit Möglichkeiten, deine Finanzen übersichtlich und zielgerichtet zu verwalten.

Sollte ich ein Gehaltskonto als Unterkonto führen?

Ja, du solltest dein Gehaltskonto als Unterkonto führen. Diese Struktur hilft dir, deine Finanzen besser zu verwalten und den Überblick zu behalten. Ein Girokonto mit Unterkonten bietet zahlreiche Vorteile. So kann zum Beispiel die Kontoführung oft kostenlos sein, wie bei N26 oder Tomorrow. Zudem ermöglicht ein Unterkonto detaillierte Einblicke in Zahlungsströme und Finanzen.

Sollte ich ein Reisekonto als Unterkonto führen?

Ja, ein Reisekonto als Unterkonto zu führen ist eine gute Idee. Es bietet dir den Vorteil, weltweit Geld abheben oder Kartenzahlungen ohne hohe Gebühren durchzuführen. Zudem hilft es dabei, einen besseren Überblick über deine Ausgaben im Urlaub zu haben und vermeidet überraschende Kosten. Darüber hinaus bieten einige Banken wie Vivid Money und Tomorrow Bank die Möglichkeit mehrere Unterkonten anzulegen, was die Verwaltung deiner Finanzen weiter erleichtert.

Was ist der Unterschied zwischen einem Girokonto mit Unterkonten und einem Gemeinschaftskonto?

Ein Girokonto mit Unterkonten ist wie ein Hauptbuch, das mehrere Nebenbücher hat. Es lässt dich deine Finanzen besser verwalten, indem du verschiedene Ausgaben oder Sparziele trennst. Beispielsweise könntest du ein Unterkonto für Urlaubssparen und eines für Notfälle haben.

Auf der anderen Seite ist das Gemeinschaftskonto, meist von Paaren oder Mitbewohnern genutzt, um gemeinsame Ausgaben zu decken. Hierbei können beide Kontoinhaber Überweisungen tätigen und Geld abheben. Es kann zwei Formate haben: "Und-Konto", wobei beide Kontoinhaber zustimmen müssen, um Transaktionen durchzuführen; und "Oder-Konto", bei dem jeder Inhaber unabhängig agieren kann.

Sollte ich eher Unterkonten, ein Wallet oder beides nutzen?

Ob du Unterkonten, ein Wallet oder beides nutzen solltest, hängt von deinen Bedürfnissen ab. Ein Girokonto mit Wallet bietet bequeme kontaktlose Zahlungen und erhöhten Schutz gegen Betrug. Es ist ideal für Leute, die oft online einkaufen oder viel reisen. Anbieter sind unter anderem N26 und ING.

Andererseits ermöglicht dir ein Girokonto mit Unterkonten einen besseren Überblick über deine Finanzen. Du kannst separate Konten für verschiedene Ausgaben führen - eine gute Option, wenn du ein strukturiertes Haushaltsbudget pflegen möchtest.

Wichtige Fragen und Antworten rund um Girokonten mit Unterkonten

Interessierst du dich für ein Girokonto mit Unterkonto, solltest du dich mit den folgenden Fragestellungen auseinandersetzen. Damit stellst du sicher, dass du vor der Kontoeröffnung sämtliche Unklarheiten aus dem Weg räumst.

Gibt es kostenlose Girokonten mit Unterkonten?

Gibt es Girokonten mit Unterkonten ohne SCHUFA?

Mehr zum Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre an der TU Dresden absolviert und ist Geschäftsführer von BankingGeek, einer Marke der LBC FInance UG. Er liebt es, die besten Finanzprodukte aller Art, wie Girokonten, Geschäftskonten, Kredite und Kreditkarten, zu finden.

Ein Girokonto mit Unterkonten ist ein Bankkonto, das neben dem Hauptkonto zusätzliche Teilbereiche besitzt. Diese Unterkonten dienen dazu, Geldbeträge geordnet für verschiedene Zwecke zurückzulegen oder Umsätze besser zu kategorisieren. Im Gegensatz zu einem normalen Girokonto, welches in der Regel ein einzelnes Konto für alle Transaktionen darstellt, ermöglichen Unterkonten eine feinere Organisation der Finanzen. Sie können bei einigen Banken sogar eine eigene IBAN besitzen und somit für direkten Zahlungsverkehr genutzt werden. Der Nutzen solcher Unterkonten liegt insbesondere darin, den Überblick über verschiedene Zahlungsströme zu verbessern und Sparziele effektiver zu verfolgen.

Wie wir bewerten

Bei BankingGeek vergleichen wir Produkte unabhängig nach Gebühren, echten Konditionen, Sicherheit und Nutzererlebnis. Wir aktualisieren die Daten regelmäßig. Wenn du über einen Link ein Konto eröffnest, erhalten wir ggf. eine Provision, ohne Mehrkosten für dich und ohne Einfluss auf unsere Bewertung.

Häufige Fragen

Ist ein Online-Girokonto sicher?

Ja. Guthaben bei lizenzierten Banken sind über die Einlagensicherung bis 100.000 Euro pro Person und Bank geschützt.

Was kostet ein Online-Konto?

Die besten Online-Konten haben keine Kontoführungs- oder Kartengebühren. Achte auf Dispozinsen und Fremdautomaten-Gebühren.

Kann ich einfach die Bank wechseln?

Ja. Du eröffnest das neue Konto in Minuten und der Kontowechselservice überträgt Lastschriften und Eingänge.

Muss ich meine Hauptbank kündigen?

Nein. Du kannst ein zusätzliches Online-Konto eröffnen und parallel zur bestehenden Bank nutzen.