Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Ein Unterkonto ist ein zusätzliches Konto, das einem bestehenden Hauptkonto zugeordnet ist.

- Je nach Bank hat es eine eigene IBAN (vollwertiges Unterkonto) oder dient nur als interner Topf (Pocket, Space, Vault).

- Bei den meisten Direktbanken und Neobanken ist das erste Unterkonto kostenlos.

- Besonders nützlich für Paare, WGs, Selbstständige und alle mit konkreten Sparzielen.

Inhalt

Was ist ein Unterkonto?

Ein Unterkonto ist ein zusätzliches Konto, das einem bestehenden Hauptkonto zugeordnet ist. Es dient dazu, Finanzen besser zu strukturieren und Geld für bestimmte Zwecke wie Urlaub, Notgroschen oder Steuerrücklagen separat zu verwalten.

Dabei gibt es zwei grundlegende Typen: Unterkonten mit eigener IBAN funktionieren wie vollwertige Girokonten. Zahlungen können darüber empfangen und gesendet werden, Daueraufträge sind möglich. Reine Töpfe ohne eigene IBAN (oft „Pockets“, „Spaces“ oder „Vaults“ genannt) dienen nur der internen Budgetierung. Geld muss erst auf das Hauptkonto zurückgebucht werden, bevor eine externe Zahlung möglich ist.

Das Unterkonto wird auch als Nebenkonto bezeichnet. Die Einrichtung läuft in der Regel über das Online Banking oder die App der jeweiligen Bank, ohne separate Registrierung oder Formalitäten.

Wofür eignet sich ein Unterkonto?

Unterkonten eignen sich zum Anlegen eines Notgroschens, Verfolgen von Sparzielen, Trennen von Haushaltsgeld, Bilden von Steuerrücklagen und Verwalten von Projektbudgets. Typische Anwendungsfälle im Überblick:

- Notgroschen anlegen: Ein separates Konto für unvorhergesehene Ausgaben, das nicht mit den laufenden Kosten vermischt wird. Wer regelmäßig einen festen Betrag einzahlt, baut sich so gezielt Rücklagen auf.

- Sparziel verfolgen: Ob Urlaubskasse, neues Auto oder Wohnungskaution: Separate Unterkonten zeigen genau, wie weit das Sparziel noch entfernt ist.

- Haushaltsgeld trennen: Paare oder WGs zahlen gemeinsame Ausgaben wie Miete, Lebensmittel oder Strom von einem gemeinsamen Unterkonto, ohne das private Girokonto zu vermischen.

- Steuerrücklagen bilden: Selbstständige legen einen festen Prozentsatz jeder Einnahme auf ein Unterkonto um, damit die Steuerzahlung am Jahresende keine Überraschung wird.

- Projektbudgets verwalten: Teams oder Unternehmer führen pro Projekt oder Auftraggeber ein eigenes Unterkonto, um Einnahmen und Ausgaben sauber zu trennen.

Für wen lohnt sich ein Unterkonto?

Unterkonten lohnen sich besonders für Paare und WGs, Selbstständige, Sparer mit konkreten Zielen und Berufstätige mit wechselnden Einnahmen.

- Paare und WGs: Gemeinsame Ausgaben wie Miete, Haushaltsgeld oder Abonnements lassen sich sauber vom persönlichen Geld trennen, ohne ein separates Gemeinschaftskonto zu eröffnen.

- Sparer mit konkreten Zielen: Wer für Urlaub, größere Anschaffungen oder einen Notgroschen spart, profitiert von der klaren Trennung. Das Sparziel ist immer sichtbar, die Versuchung es anzutasten ist geringer.

- Selbstständige und Freelancer: Private und geschäftliche Finanzen auf demselben Hauptkonto führen schnell zu Unübersichtlichkeit. Ein Unterkonto für Steuerrücklagen oder Betriebsausgaben schafft Ordnung, auch ohne Geschäftskonto.

- Berufstätige mit wechselnden Einnahmen: Wer Bonuszahlungen, Nebeneinkünfte oder Freelance-Honorare erhält, kann diese auf einem separaten Unterkonto parken, statt den Überblick über das laufende Budget zu verlieren.

Wie richtet man ein Unterkonto ein?

Bei den meisten Banken lässt sich ein Unterkonto direkt im Online Banking oder in der App einrichten, in der Regel in wenigen Minuten und ohne Wartezeit.

- Im Online Banking oder der App einloggen und den Bereich „Konten“ oder „Unterkonten“ aufrufen.

- Neues Unterkonto anlegen, einen Namen vergeben (z.B. „Urlaub“ oder „Notgroschen“) und Einstellungen speichern.

- Optional: Einen Dauerauftrag vom Hauptkonto auf das Unterkonto einrichten, um automatisch regelmäßig Geld einzuzahlen.

Wer ein Unterkonto mit SEPA-Zahlungsverkehr benötigt, sollte darauf achten, dass die Bank auch eine eigene IBAN für das Unterkonto vergibt.

Was kostet ein Unterkonto?

Bei den meisten Direktbanken und Neobanken ist das erste Unterkonto kostenlos. Anbieter wie Tomorrow, N26, ING und Comdirect stellen Unterkonten ohne Zusatzgebühr zur Verfügung. Bunq und Revolut bieten je nach Tarif sogar bis zu 25 oder mehr Unterkonten.

Bei traditionellen Filialbanken können Gebühren von 1 bis 5 Euro im Monat anfallen, besonders wenn mehr als ein oder zwei Unterkonten benötigt werden. Es lohnt sich, die Konditionen der jeweiligen Bank direkt zu prüfen, bevor ein Unterkonto eröffnet wird.

Welche Girokonten bieten Unterkonten an?

Folgende Banken bieten Girokonten mit Unterkonten an (Stand 2026):

- Tomorrow (Pockets, ohne eigene IBAN)

- N26 (Spaces, ohne eigene IBAN)

- bunq (bis zu 25 Unterkonten mit eigener IBAN je nach Tarif)

- Revolut (Vaults, teils ohne eigene IBAN)

- C24 Bank

- ING

- Comdirect

- Deutsche Bank

- HypoVereinsbank

- Sparkassen (nicht bei allen Filialen, direkt nachfragen)

- Volksbanken (nicht bei allen Filialen, direkt nachfragen)

- Norisbank Top-Girokonto (bis zu 5 Unterkonten)

Vor allem Neobanken und Fintechs bieten moderne Unterkonten-Lösungen an. Bei Sparkassen und Volksbanken ist die Verfügbarkeit filialabhängig.

Welche Geschäftskonten bieten Unterkonten an?

Folgende Banken bieten Geschäftskonten mit Unterkonten an: FYRST, Qonto, Commerzbank, N26, Bunq, Revolut, Deutsche Bank, DKB, ING und Postbank.

Die Anzahl möglicher Unterkonten variiert je nach Anbieter und Tarif. Bunq Business erlaubt beispielsweise bis zu 25 Unterkonten pro Konto, was besonders für Unternehmer mit mehreren Projekten oder Kostenstellen nützlich ist. Revolut Business bietet ähnliche Flexibilität.

Unterkonten im Geschäftskonto ermöglichen eine übersichtlichere Kontoführung: Rücklagen für Steuern, separate Projektbudgets oder verschiedene Unternehmenszweige lassen sich klar voneinander trennen. Bei einigen Anbietern ist das erste Unterkonto kostenlos enthalten, weitere können Zusatzkosten verursachen.

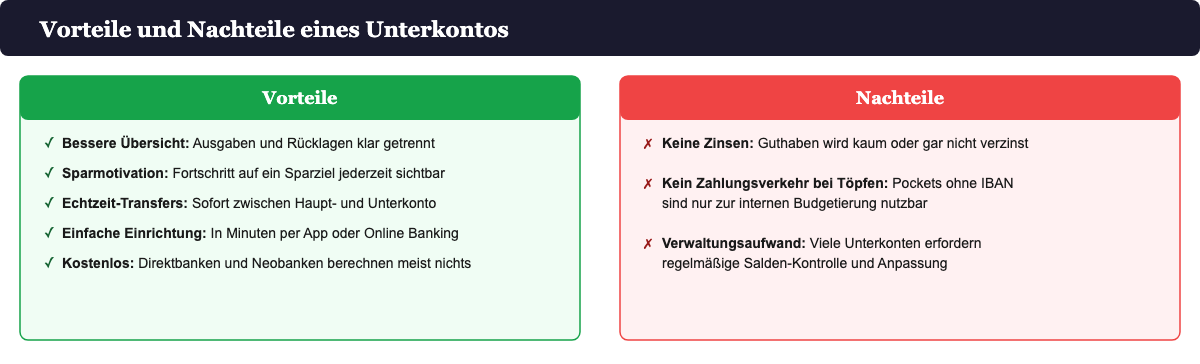

Vorteile und Nachteile eines Unterkontos

Unterkonten haben klare Vorteile für die Finanzorganisation, aber auch einige Einschränkungen, die man kennen sollte.

Vorteile:

- Bessere Übersicht: Ausgaben und Rücklagen sind klar voneinander getrennt.

- Sparmotivation: Der Fortschritt auf ein Sparziel ist jederzeit sichtbar.

- Echtzeit-Transfers: Geld kann sofort zwischen Haupt- und Unterkonto verschoben werden.

- Einfache Einrichtung: In wenigen Minuten per App oder Online Banking erledigt, keine Formalitäten.

- Kostenlos bei vielen Banken: Direktbanken und Neobanken erheben meist keine Gebühren.

Nachteile:

- Keine oder wenige Zinsen: Guthaben auf Unterkonten wird in der Regel nicht oder kaum verzinst. Für verzinstes Sparen ist ein Tagesgeldkonto besser geeignet.

- Eingeschränkter Zahlungsverkehr bei Töpfen: Reine Pockets oder Spaces ohne eigene IBAN ermöglichen keinen direkten externen Zahlungsverkehr.

- Verwaltungsaufwand: Wer viele Unterkonten führt, muss regelmäßig Salden prüfen und Daueraufträge anpassen.

Was sind Alternativen zum Unterkonto?

Wer sein Geld verzinslich parken möchte, ist mit einem Tagesgeldkonto besser bedient: Es bietet zwar keinen direkten Zahlungsverkehr, verzinst das Guthaben aber. Festgeld eignet sich für längere Sparzeiträume mit fester Laufzeit.

Für die Geldanlage über den Sparbedarf hinaus bieten sich Fonds oder Robo-Advisor an. Diese lassen sich zwar nicht als Zahlungskonto nutzen, versprechen aber langfristig höhere Renditen.

Wer primär sein Budget strukturieren möchte, ohne ein separates Konto zu eröffnen, kann auch eine Budgeting-App wie YNAB oder ähnliche Tools nutzen. Diese arbeiten mit einer Art digitalem Umschlagprinzip, ohne dass Geld physisch auf verschiedene Konten aufgeteilt wird.

Häufige Fragen zum Unterkonto

Hat ein Unterkonto eine eigene IBAN?

Das hängt von der Bank ab. Viele Banken vergeben eine eigene IBAN für das Unterkonto, sodass es als vollwertiges Konto für Überweisungen und Daueraufträge genutzt werden kann. Andere Anbieter bieten nur interne Töpfe (Pockets, Spaces) ohne eigene IBAN, die ausschließlich zur Budgetierung dienen.

Kann ich eine Überweisung auf ein Unterkonto tätigen?

Ja, sofern das Unterkonto eine eigene IBAN hat. Dann funktioniert die Überweisung genau wie auf ein normales Konto: IBAN eingeben, Betrag angeben, absenden. Bei Töpfen ohne IBAN sind externe Überweisungen nicht möglich. Das Geld muss zunächst auf das Hauptkonto verschoben werden.

Wie viele Unterkonten kann ich eröffnen?

Die Anzahl variiert stark je nach Bank und Tarif. Einige Neobanken wie bunq erlauben bis zu 25 oder mehr Unterkonten, andere Banken begrenzen die Zahl auf 1 bis 5. Traditionelle Filialbanken haben oft keine klare Obergrenze, verlangen aber teils Gebühren ab dem zweiten Unterkonto.

Was ist der Unterschied zwischen Unterkonto und Tagesgeldkonto?

Das Tagesgeldkonto ist auf verzinsliches Sparen ausgelegt und ermöglicht keinen direkten Zahlungsverkehr. Ein Unterkonto mit IBAN dagegen ermöglicht vollständigen Zahlungsverkehr, bietet aber in der Regel keine Zinsen. Wer Geld verzinslich parken möchte, wählt das Tagesgeldkonto; wer strukturiert sparen oder Zahlungsströme trennen möchte, ist mit einem Unterkonto besser bedient.