Zuletzt aktualisiert:

Das Wichtigste in Kürze

- V-Pay ist ein Debitkartensystem von Visa, das bargeldloses Bezahlen und Geldabheben per PIN-Eingabe ermöglicht.

- Die Karte bucht Beträge direkt vom Girokonto ab und funktioniert kontaktlos sowie per Chip-PIN.

- V-Pay ist in fast allen europäischen Ländern sowie in der Türkei und Israel akzeptiert, nicht aber weltweit.

- Maestro wird schrittweise eingestellt; bestehende Karten laufen bis Ende 2027 aus. V-Pay bleibt davon unberührt.

- Viele Banken binden V-Pay in Apple Pay und Google Pay ein, sofern die Karte NFC-fähig ist.

Inhalt

Was ist V-Pay?

V-Pay ist ein Debitkartensystem, das Visa Europe 2005 eingeführt hat. Es ermöglicht bargeldloses Bezahlen und Geldabheben an Geldautomaten in Europa. Anders als klassische Visa-Kreditkarten funktioniert V-Pay ausschließlich mit PIN-Eingabe und nur in Europa, nicht weltweit.

V-Pay ist kein eigenständiges Kartenprodukt, sondern läuft fast immer als Zusatzfunktion auf einer Girocard. Auf der Karte erkennst du die V-Pay-Funktion am Logo auf der Vorder- oder Rückseite.

Wie funktioniert das Zahlen mit V-Pay?

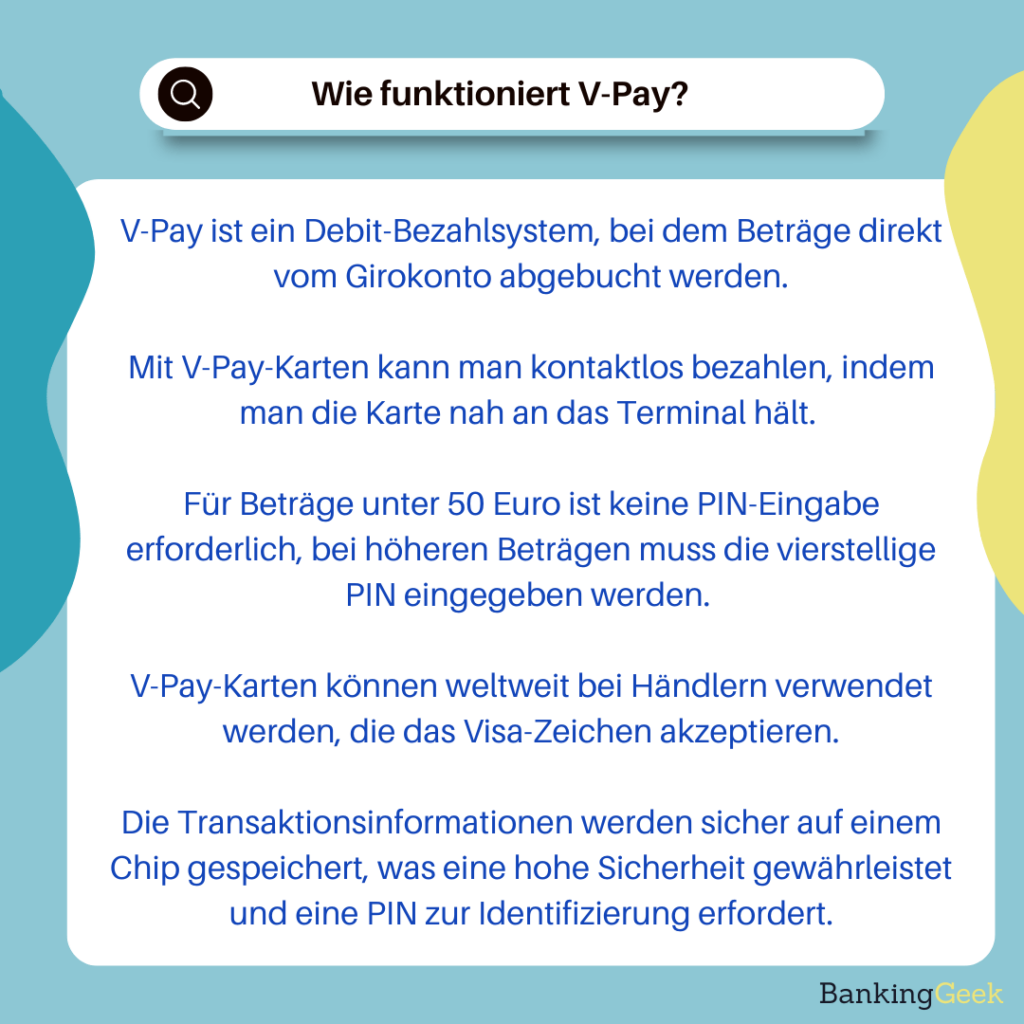

Bei V-Pay werden Beträge direkt vom Girokonto abgebucht, kein Kreditrahmen ist im Spiel. An der Kasse hältst du die Karte ans Terminal oder steckst sie ein und gibst deine vierstellige PIN ein. Bei kontaktlosen Beträgen bis 50 Euro entfällt die PIN-Eingabe.

Kontaktlos oder mit Chip-PIN

Die meisten V-Pay-fähigen Karten unterstützen kontaktloses Bezahlen per NFC. Du hältst die Karte an das Terminal, es piept, fertig. Beträge über 50 Euro oder nach mehreren kontaktlosen Transaktionen in Folge verlangen die PIN.

Warum kein Magnetstreifen

V-Pay speichert alle Transaktionsdaten auf einem EMV-Chip, nicht auf einem Magnetstreifen. Das macht die Karte deutlich schwerer zu kopieren als ältere Maestro-Karten, die noch einen Magnetstreifen hatten.

Wo wird V-Pay akzeptiert?

V-Pay funktioniert in fast allen europäischen Ländern, der Türkei und Israel. An Geschäften, Supermärkten, Tankstellen und Restaurants mit dem V-Pay-Symbol sowie an über 20.000 Geldautomaten im europäischen Ausland kannst du damit bezahlen oder Bargeld abheben.

Was V-Pay nicht kann: in den USA, Asien, Lateinamerika oder Afrika zahlen. Dort wirst du mit einer Visa- oder Mastercard-Kreditkarte deutlich weiter kommen.

Was kostet V-Pay?

Die Karte selbst kostet nichts gesondert. Sie ist Standard bei Girokonten, die Girocard mit V-Pay ausgeben. Kosten entstehen vor allem bei der Nutzung im Ausland:

- Geldabheben im Ausland: Viele Banken berechnen 1,5 % bis 3 % des abgehobenen Betrags oder eine Pauschale von 3 bis 5 Euro pro Vorgang.

- Bezahlen in Fremdwährung: Bei Zahlungen außerhalb der Eurozone fällt oft eine Währungsumrechnungsgebühr von 1 % bis 2,5 % an.

- Bezahlen in der Eurozone: Normalerweise gebührenfrei, auch im europäischen Ausland.

Die genauen Konditionen stehen im Preis- und Leistungsverzeichnis deiner Bank.

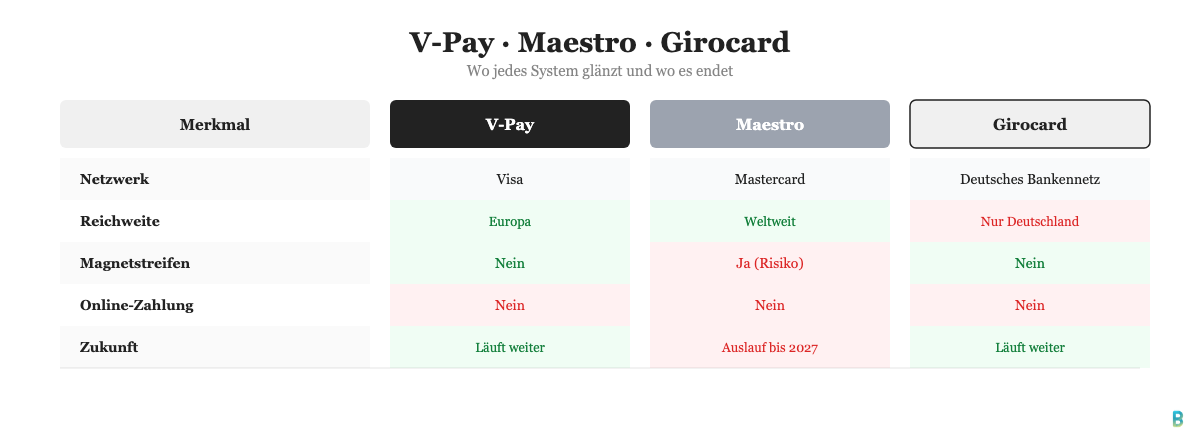

V-Pay, Maestro und Girocard im Vergleich

Die drei Systeme laufen auf der gleichen physischen Karte, unterscheiden sich aber deutlich in Reichweite, Eigentümer und Zukunft. Die Tabelle zeigt, wo die Unterschiede liegen:

| Merkmal | V-Pay | Maestro | Girocard |

|---|---|---|---|

| Netzwerk | Visa | Mastercard | Deutsches Bankennetz |

| Reichweite | Europa, Türkei, Israel | Weltweit (~15 Mio. Terminals) | Nur Deutschland |

| Magnetstreifen | Nein | Ja | Nein |

| Kontaktlos (NFC) | Ja | Ja | Seit 2022 möglich |

| Online-Zahlung | Nein | Nein | Nein |

| Zukunft | Läuft weiter | Auslauf bis Ende 2027 | Läuft weiter |

Girocard ist nur in Deutschland nutzbar. V-Pay erweitert diese Reichweite auf Europa. Maestro hatte mehr globale Akzeptanz, wird aber von Mastercard schrittweise eingestellt.

Welche Vorteile und Nachteile hat V-Pay?

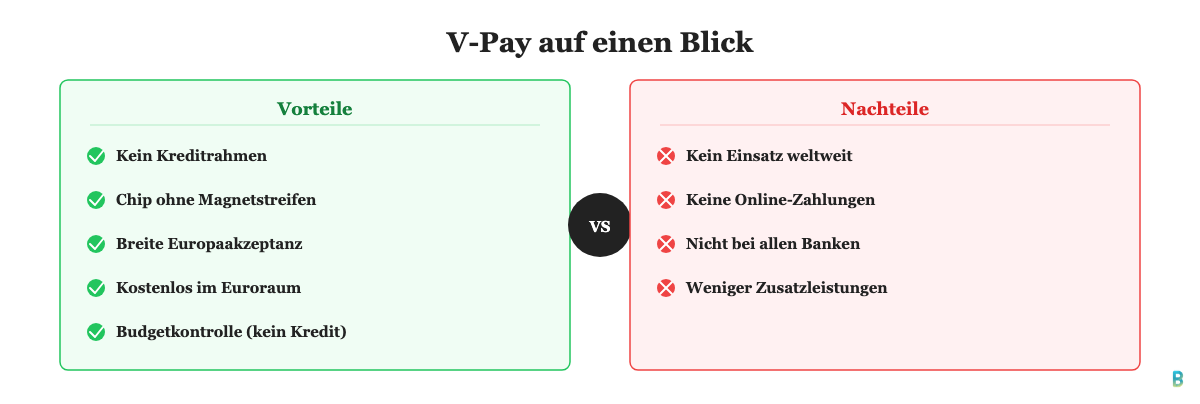

Die V-Pay-Karte passt für das Bezahlen in Europa gut, stößt aber außerhalb der EU an klare Grenzen.

Vorteile

- Kein Kreditrahmen: Beträge werden direkt abgebucht. Keine Möglichkeit zur unkontrollierten Überziehung über den Dispo hinaus.

- Chip ohne Magnetstreifen: Das macht Skimming-Angriffe deutlich schwieriger als bei Karten mit Magnetstreifen.

- Breite Europaakzeptanz: In fast allen europäischen Urlaubsländern akzeptiert.

- Kostenlos im Euroraum: Innerhalb der Eurozone fallen beim Bezahlen in der Regel keine Fremdgebühren an.

Nachteile

- Kein Einsatz außerhalb Europas: Für Reisen nach Amerika, Asien oder Afrika brauchst du eine separate Kreditkarte.

- Keine Online-Zahlungen: V-Pay ist nicht für Onlinekäufe geeignet, da kein CVV-Feld existiert.

- Nicht bei jeder Bank: Manche Direktbanken setzen auf Visa Debit oder Mastercard Debit statt V-Pay.

Wie sicher ist V-Pay?

V-Pay gilt als sicheres Bezahlsystem für Europa. Die wesentlichen Schutzmerkmale:

- EMV-Chip: Transaktionsdaten liegen auf dem Chip, nicht auf einem lesbaren Magnetstreifen.

- PIN-Pflicht: Jede Transaktion über 50 Euro erfordert die PIN. Ohne sie geht nichts.

- Verschlüsselte Übertragung: Die Verbindung zwischen Karte und Terminal ist standardmäßig verschlüsselt.

- Haftungsgrenze: Nach dem Zahlungsdiensteaufsichtsgesetz haftest du bis maximal 50 Euro für unbefugte Transaktionen, wenn du den Verlust umgehend meldest. Danach erlischt die Haftung vollständig.

- Betrugsüberwachung: Visa überwacht Transaktionen automatisch und kann die Karte bei verdächtigen Mustern sperren.

Kann ich mit V-Pay im Ausland zahlen?

Ja, aber nur im europäischen Ausland. V-Pay funktioniert in fast allen EU-Ländern sowie in Norwegen, der Schweiz, der Türkei und Israel.

Außerhalb Europas schlägt V-Pay fehl. Für USA-Reisen oder Asienurlaub nimmst du am besten eine Visa- oder Mastercard-Kreditkarte mit, die weltweit akzeptiert wird. Prüf vor der Reise, ob deine Bank Gebühren für Abhebungen oder Fremdwährungszahlungen erhebt. Viele Direktbanken bieten kostenlose Auslandsabhebungen an.

Apple Pay und Google Pay mit V-Pay

Viele Banken binden ihre V-Pay-fähigen Girocards in Apple Pay oder Google Pay ein, sofern die Karte NFC-fähig ist. Du hinterlegst die Karte in der Wallet-App und zahlst per Smartphone oder Smartwatch.

Ob das mit deiner Karte geht, hängt von deiner Bank ab. Sparkasse, Volksbank und die meisten Direktbanken unterstützen Apple Pay und Google Pay auf ihren Girocards. Im Zweifel hilft ein kurzer Anruf beim Kundenservice.

Wie beantrage ich eine V-Pay-Karte?

Eine V-Pay-Karte beantragst du nicht separat. Das System läuft auf deiner Girocard, die du automatisch bei der Kontoeröffnung bekommst, wenn deine Bank V-Pay unterstützt.

Schritt 1: Bank mit V-Pay auswählen

Wähle ein Girokonto bei einer Bank, die V-Pay-fähige Karten ausgibt, zum Beispiel Sparkasse, Volksbank oder DKB. Das steht im Produktblatt des Kontos.

Schritt 2: Identifikation vorlegen

Die Legitimation läuft per PostIdent, VideoIdent oder persönlich in der Filiale, mit gültigem Personalausweis.

Schritt 3: Karte aktivieren

Die Karte kommt per Post. Du aktivierst sie mit der ersten PIN-Eingabe am Geldautomaten, wie in der Begleitinformation beschrieben.

Wie kann ich eine V-Pay-Karte sperren?

Sperr die Karte sofort, wenn sie weg ist oder du Missbrauch vermutest. Der einheitliche Sperrnotruf gilt für alle deutschen Bankkarten:

- Ruf +49 116 116 an (kostenlos, rund um die Uhr).

- Halte bereit: Name, Geburtsdatum und IBAN.

- Bei Diebstahl: Anzeige bei der Polizei erstatten.

- Wenn du die Karte wiederfindest: Trotzdem gesperrt lassen und eine neue beantragen.

Alternativ geht die Sperrung über den Kundenservice deiner Bank oder direkt in der Banking-App, falls sie eine Sofortsperre-Funktion bietet.

Was passiert mit V-Pay nach dem Maestro-Aus?

Maestro wird von Mastercard bis Ende 2027 eingestellt. Neue Maestro-Karten wurden seit Mitte 2023 nicht mehr ausgegeben. V-Pay ist davon nicht betroffen und läuft weiter.

Als Folge setzen immer mehr Banken auf „Co-Badge-Lösungen“: Die Girocard bekommt zusätzlich eine Visa Debit- oder Mastercard Debit-Funktion, die weltweit und auch online funktioniert. V-Pay bleibt dabei als europäisches Debitnetz bestehen, aber viele neue Karten können mehr als V-Pay allein.