Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Eine Auslandsüberweisung ist eine Geldüberweisung von einem Konto zu einem anderen Konto im Ausland, die in verschiedenen Währungen erfolgen kann.

- Um eine Auslandsüberweisung durchzuführen, benötigt man die IBAN und den BIC des Empfängers sowie weitere Daten wie Name, Anschrift und Verwendungszweck.

- Die Kosten einer Auslandsüberweisung hängen von verschiedenen Faktoren ab, wie dem Überweisungsbetrag, dem Zielland und der gewählten Überweisungsmethode. Möglichkeiten zur Kostenreduzierung sind die Wahl eines spezialisierten Überweisungsdienstleisters oder die Angabe von „Shared Costs“.

- Die Dauer einer Auslandsüberweisung hängt von verschiedenen Faktoren ab, wie dem Zielland, der überweisenden Bank und der Empfängerbank. Bei SEPA-Überweisungen innerhalb der Eurozone beträgt die maximale Dauer einen Werktag, während bei SWIFT-Überweisungen in Drittländer bis zu sieben Werktage möglich sind.

- Um eine fehlerhafte Auslandsüberweisung rückgängig zu machen, solltest du schnellstmöglich deine Bank kontaktieren. Die Rückbuchung kann Gebühren und Fristen mit sich bringen.

- Es gibt mehrere Alternativen zu traditionellen Auslandsüberweisungen, die oft schneller und kostengünstiger sind. Dazu gehören Geldtransfer-Dienstleister wie Wise, Neobanken wie Revolut oder N26, Online-Zahlungsplattformen wie PayPal oder Kreditkarten mit niedrigen Auslandskosten.

- Der Hauptunterschied zwischen einer Auslandsüberweisung und einer SEPA-Überweisung ist, dass Erstere weltweit in verschiedenen Währungen durchgeführt werden kann, während Letztere nur innerhalb des SEPA-Raums in Euro abgewickelt wird. Bei Auslandsüberweisungen können daher zusätzliche Gebühren für Wechselkurse anfallen, während SEPA-Überweisungen meist kostenlos sind.

Inhalt

Was ist eine Auslandsüberweisung?

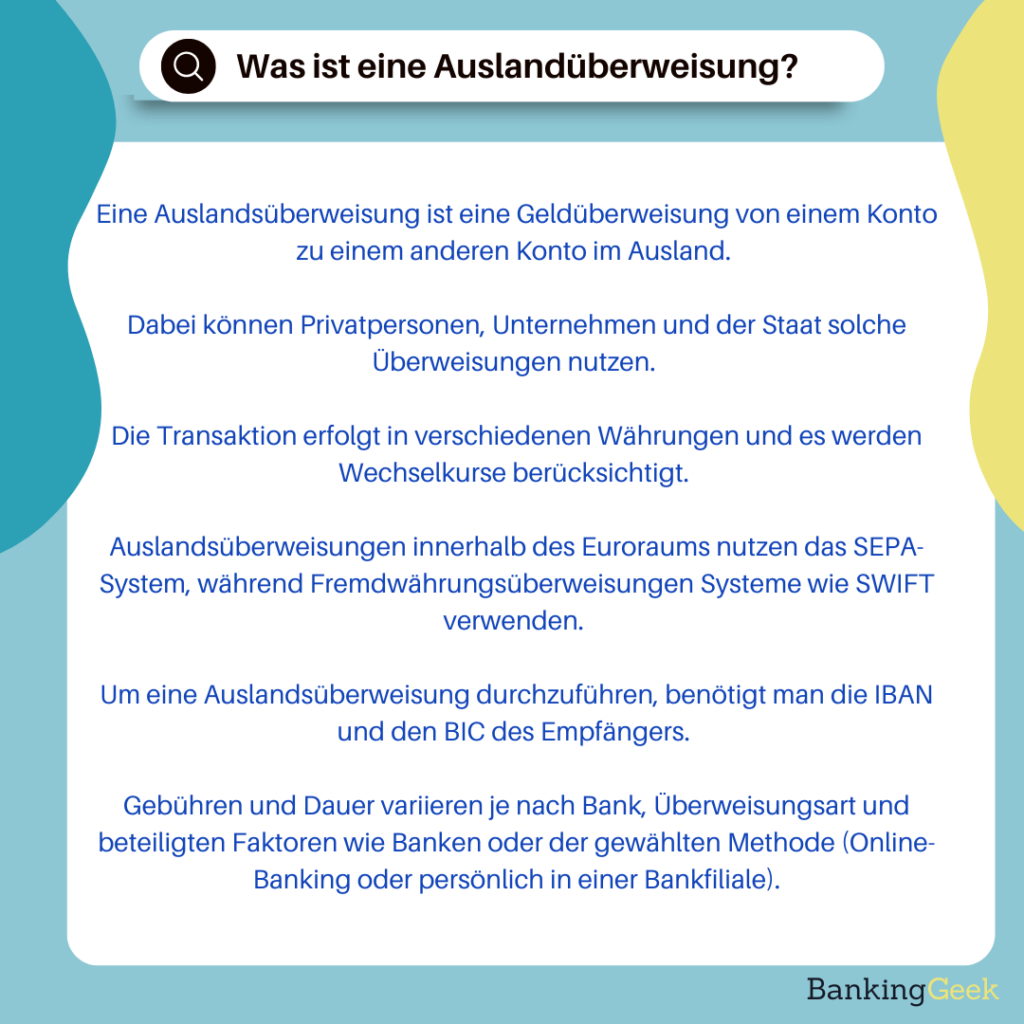

Eine Auslandsüberweisung ist eine Geldüberweisung von einem Konto zu einem anderen Konto im Ausland. Dabei können Privatpersonen, Unternehmen und der Staat solche Überweisungen nutzen. Die Transaktion kann in verschiedenen Währungen erfolgen, wobei Wechselkurse eine Rolle spielen.

Auslandsüberweisungen innerhalb des Euroraums nutzen das SEPA-System, während bei Fremdwährungsüberweisungen Systeme wie SWIFT zum Einsatz kommen. Um eine Auslandsüberweisung durchzuführen, benötigt man die IBAN und den BIC des Empfängers.

Gebühren für solche Überweisungen variieren je nach Bank und gewählter Überweisungsart. Die Dauer hängt ebenfalls von verschiedenen Faktoren ab, wie beteiligten Banken oder der gewählten Methode (Online-Banking oder persönlich in einer Bankfiliale).

In dieser Grafik siehst du noch einmal die Erklärung zur Auslandsüberweisung:

Wie funktioniert eine Auslandsüberweisung?

Wenn du eine Auslandsüberweisung tätigen willst, musst du zuerst auf das Empfängerland achten und alle erforderlichen Daten sammeln. Überprüfe auch die Meldepflicht und entstehende Kosten, bevor du deine Überweisung vornimmst.

Schritt 1: Unterscheidung zwischen EU- und Drittstaaten

Auslandsüberweisungen unterscheiden sich je nachdem, ob sie innerhalb der EU oder in Drittstaaten stattfinden. Für Überweisungen innerhalb der EU wird das SEPA-Verfahren genutzt, das günstigere Preise und schnelle Geldüberweisungen ermöglicht.

Schritt 2: Erforderliche Daten sammeln

Du benötigst den vollständigen Namen des Zahlungsempfängers, die IBAN oder Kontonummer des Zahlungsempfängers und gegebenenfalls deren Anschrift. Bei Überweisungen in Drittstaaten ist zusätzlich die Internationale Bankleitzahl (BIC) der Bank des Zahlungsempfängers erforderlich.

Schritt 3: Meldepflicht beachten

Für Auslandsüberweisungen ab einem Betrag von 50.000 EUR besteht eine Meldepflicht (AWV-Meldepflicht) gemäß der Außenwirtschaftsverordnung. Diese gilt für ausgehende und eingehende Zahlungen gleichermaßen. Die Meldung erfolgt bei der Deutschen Bundesbank bis zum 7. Werktag des Folgemonats. Seit dem 1. Januar 2025 liegt der Schwellenwert bei 50.000 EUR (zuvor: 12.500 EUR).

Schritt 4: Überweisung durchführen

Nutze dein Online-Banking oder gehe zu deiner Bank, um die Auslandsüberweisung mit den gesammelten Daten durchzuführen. Die Dauer einer SEPA-Überweisung beträgt maximal einen Bankarbeitstag, während Überweisungen in Drittstaaten drei bis sechs Tage dauern können. Seit Oktober 2025 sind alle deutschen Banken verpflichtet, SEPA-Echtzeitüberweisungen (Instant Payment) anzubieten, ohne dafür höhere Gebühren als bei Standard-Überweisungen zu erheben.

Schritt 5: Gebühren und Kosten berücksichtigen

Die Gebühren und Kosten einer Auslandsüberweisung hängen von verschiedenen Faktoren ab, wie der Währung, dem Empfängerland und den individuellen Konditionen der Bank. Kalkuliere diese bei der Planung deiner Überweisung ein.

Welche Daten werden für eine Auslandsüberweisung benötigt?

Für eine Auslandsüberweisung benötigst du verschiedene Informationen:

- Name und Anschrift des Empfängers

- IBAN (internationale Kontonummer) des Empfängers

- BIC (internationale Bankleitzahl) der Bank des Empfängers

- Überweisungsbetrag in Euro oder der Währung des Ziellandes

- Verwendungszweck der Überweisung

- Eigene Kontoinformationen (Name, Adresse, IBAN)

In Ländern innerhalb des SEPA-Raums (Single Euro Payments Area) werden Auslandsüberweisungen über das SEPA-Verfahren abgewickelt und es reicht die IBAN aus. Bei Überweisungen in Drittstaaten sind jedoch zusätzlich Name, Anschrift sowie BIC erforderlich.

Hinweis: Auslandsüberweisungen ab einem Betrag von 50.000 EUR sind meldepflichtig nach der Außenwirtschaftsverordnung (AWV). Diese Grenze gilt seit Januar 2025 (zuvor 12.500 EUR).

Wie viel kostet eine Auslandsüberweisung?

Die Kosten einer Auslandsüberweisung hängen von verschiedenen Faktoren wie dem Überweisungsbetrag, dem Zielland und der gewählten Überweisungsmethode ab. Traditionelle Banken berechnen für SWIFT-Überweisungen in der Regel eine Überweisungsgebühr zwischen 5 und 50 Euro sowie eine Wechselkursgebühr, die je nach Bank und Währungspaar variiert. Zusätzlich können Gebühren durch Korrespondenzbanken anfallen.

| Gebührentyp | Beispielhafte Kosten |

| Überweisungsgebühr | Zwischen 0 und 50 Euro je nach Bank |

| Wechselkursgebühr | Bis zu 5 % des Überweisungsbetrags |

| Empfangsgebühr | Bis zu 20 Euro |

Für eine Überweisung innerhalb des SEPA-Raums fallen keine zusätzlichen Gebühren an. Bei Überweisungen außerhalb des SEPA-Raums können jedoch hohe Gebühren anfallen, insbesondere bei Transaktionen außerhalb der Eurozone.

Möglichkeiten zur Kostenteilung beinhalten die Wahl eines geeigneten Überweisungsdienstleisters oder die Angabe von „Shared Costs“ bei der Auslandsüberweisung. Spezialisierte Anbieter wie Wise können eine deutlich günstigere Option für regelmäßige Auslandsüberweisungen oder Überweisungen in Länder außerhalb des Euro-Raums sein, da sie den realen Mittelkurs verwenden und typischerweise nur 0,35 bis 2,5 % Umrechnungsgebühr erheben.

Wie kann ich die Kosten einer Auslandsüberweisung reduzieren?

Um die Kosten einer Auslandsüberweisung zu reduzieren, gibt es mehrere Strategien. Prüfe zunächst, ob eine SEPA-Überweisung möglich ist, da diese oft kostenlos ist und Gebühren im SEPA-Raum begrenzt sind. Vergleiche zudem die Konditionen verschiedener Anbieter und ziehe spezialisierte Finanzdienstleister wie Wise in Betracht, die niedrigere Gebühren und attraktive Wechselkurse anbieten.

Achte auch auf Entgeltregelungen bei Auslandsüberweisungen:

- OUR: Absender trägt alle Gebühren

- BEN: Empfänger trägt alle Gebühren

- SHARE: Gebühren werden zwischen Sender und Empfänger geteilt

In der EU und im EWR sind Geldüberweisungen zwischen SEPA-Mitgliedern kostenfrei. Außerhalb Europas können Banken Überweisungsgebühren erheben. Die Wahl der Entgeltregelung hängt vom Angebot der Bank ab.

Weitere Tipps: Stelle sicher, dass alle Angaben korrekt sind, um zusätzliche Bearbeitungskosten und Rücküberweisungsgebühren zu vermeiden. Seit Oktober 2025 prüfen deutsche Banken bei jeder SEPA-Überweisung automatisch, ob IBAN und Name des Empfängers übereinstimmen (Verification of Payee). Das schützt vor Betrug und Tippfehlern.

Wie lange dauert eine Auslandsüberweisung?

Die Dauer einer Auslandsüberweisung hängt von verschiedenen Faktoren ab, wie dem Zielland, der überweisenden Bank und der Empfängerbank. Bei SEPA-Überweisungen innerhalb der Eurozone beträgt die maximale Dauer einen Werktag. In Drittländer können SWIFT-Überweisungen bis zu sieben Werktage dauern.

Zeitrahmen für verschiedene Überweisungsarten:

SEPA-Überweisungen: maximal 1 Werktag innerhalb der Eurozone. Als Echtzeitüberweisung (SEPA Instant) sogar in Sekunden, sofern Absender- und Empfängerbank mitmachen.

SWIFT-Überweisungen (Drittländer): bis zu 7 Werktage.

Faktoren, die die Dauer beeinflussen:

Zu den Einflussfaktoren zählen unter anderem das Zielland sowie die involvierten Banken. Auch Gebühren und Sicherheitschecks können sich auf die Dauer auswirken. Spezialisierte Anbieter wie Wise bieten schnellere und transparentere Überweisungen an, indem sie lokale Konten in vielen Ländern unterhalten.

Wie kann ich eine fehlerhafte Auslandsüberweisung rückgängig machen?

Um eine fehlerhafte Auslandsüberweisung rückgängig zu machen, solltest du schnellstmöglich deine Bank kontaktieren. Das Zeitfenster für Rücküberweisungen ist relativ klein und kann je nach Überweisungsart variieren.

Rückbuchungsprozess

Zur Rückbuchung benötigst du ein Dokument, das die fehlerhafte Transaktion vermerkt, zum Beispiel das Überweisungsformular oder einen Kontoauszug in Papier- oder digitaler Form. Solltest du diese Unterlagen nicht mehr haben, wende dich an dein Kreditinstitut für eine Kopie.

Kosten und Fristen

Viele Banken verlangen für die Rückbuchung eine Gebühr zwischen 10 und 20 Euro. Die Dauer der Überweisung hängt vom Europäischen Wirtschaftsraum ab: Für Überweisungen in Euro beträgt die Frist maximal einen Werktag; bei belegter Überweisung am Schalter sind es zwei Bankarbeitstage.

Lastschriften und Stornierungsmöglichkeiten

Im Falle von Lastschriften kannst du das Geld innerhalb von acht Wochen zurückbuchen lassen. Der Widerruf ist sogar bis zu 13 Monate möglich, wenn kein Mandat vorliegt. Bei SEPA-Lastschriften besteht auch bei Auslandszahlungen die Möglichkeit zur Stornierung innerhalb der achtwöchigen Frist.

Welche Alternativen zu Auslandsüberweisungen gibt es?

Es gibt mehrere Alternativen zu traditionellen Auslandsüberweisungen, die oft schneller und kostengünstiger sind. Eine solche Alternative sind Geldtransfer-Dienstleister wie Wise, Western Union oder WorldRemit. Sie bieten in der Regel günstigere Gebühren und bessere Wechselkurse als Banken.

Neobanken und Multi-Währungs-Konten

Neobanken bieten oft kostenlose oder sehr günstige Auslandsüberweisungen an. Sie verfügen zudem über Funktionen wie Multi-Währungs-Konten und kostenlose Geldabhebungen im Ausland.

Online-Zahlungsplattformen wie PayPal

PayPal sowie andere Online-Zahlungsplattformen ermöglichen es dir, Geld ins Ausland zu senden. Behalte dabei die jeweiligen Gebühren für solche Überweisungen im Blick, da sie je nach Betrag und Zielland variieren.

Kreditkarten mit niedrigen Auslandskosten

Eine weitere Option sind Kreditkarten mit niedrigen Auslandskosten. Solche Karten haben oft geringere Gebühren für internationale Transaktionen als herkömmliche Banküberweisungen.

Lokale Bankkonten und Zahlungsdienstleister bei Leben im Ausland

Wenn du im Ausland lebst, kannst du lokale Bankkonten eröffnen und Geld direkt zwischen diesen Konten überweisen oder lokale Zahlungsdienstleister nutzen.

Welche Unterschiede gibt es zwischen einer Auslandsüberweisung und einer SEPA-Überweisung?

Der Hauptunterschied zwischen einer Auslandsüberweisung und einer SEPA-Überweisung ist, dass Erstere weltweit in verschiedenen Währungen durchgeführt werden kann, während Letztere nur innerhalb des SEPA-Raums in Euro abgewickelt wird. Bei Auslandsüberweisungen können daher zusätzliche Gebühren für Wechselkurse und Überweisungen anfallen, während SEPA-Überweisungen meist kostenlos sind.

Weitere Unterschiede betreffen die benötigten Daten: Für eine Auslandsüberweisung müssen IBAN des Empfängers und BIC der Empfängerbank angegeben werden, während bei einer SEPA-Überweisung nur die IBAN erforderlich ist.

Die Dauer unterscheidet sich ebenfalls: SEPA-Überweisungen werden in der Regel innerhalb eines Bankarbeitstages abgewickelt, während Auslandsüberweisungen mehrere Tage dauern können.

Zudem gilt: Bei SEPA-Überweisungen besteht keine Meldepflicht. Bei Auslandsüberweisungen ab 50.000 EUR (seit Januar 2025) greift die AWV-Meldepflicht. Für noch höhere Beträge empfiehlt sich vorab Rücksprache mit der Bank.

Hier noch einmal in einer Übersichtsgrafik der Unterschied einer Auslandsüberweisung zu einer SEPA-Überweisung:

FAQ: Auslandsüberweisung

Im Folgenden geht es um häufig gestellte Fragen rund um das Thema Auslandsüberweisung. Wir behandeln die Meldepflicht bei höheren Auslandsüberweisungen, die Sicherheit von Auslandsüberweisungen und was passiert, wenn der Empfänger kein Konto in der Zielwährung hat.

u003cstrongu003eGibt es eine Meldepflicht bei höheren Auslandsüberweisungen?u003c/strongu003e

Ja, in Deutschland besteht eine Meldepflicht für Auslandsüberweisungen ab einem Betrag von 50.000 EUR gemäß der Außenwirtschaftsverordnung (AWV). Diese Grenze wurde zum 1. Januar 2025 von zuvor 12.500 EUR auf 50.000 EUR angehoben. Die Meldung muss bei der Deutschen Bundesbank bis zum 7. Werktag des Folgemonats erfolgen und betrifft sowohl ausgehende als auch eingehende Überweisungen für Privatpersonen, Unternehmen und öffentliche Stellen.

u003cstrongu003eWie sicher sind Auslandsüberweisungen?u003c/strongu003e

Auslandsüberweisungen sind generell sicher, wenn du vertrauenswürdige Banken oder Geldtransfer-Dienstleister nutzt. Achte darauf, korrekte Daten wie den Namen des Empfängers, Kontonummer und SWIFT-Code der Bank einzugeben. Seit Oktober 2025 prüfen Banken bei SEPA-Überweisungen automatisch, ob IBAN und Empfängername übereinstimmen (Verification of Payee), was zusätzlichen Schutz vor Betrug bietet.

u003cstrongu003eWas passiert, wenn der Empfänger kein Konto in der Zielwährung hat?u003c/strongu003e

Wenn der Empfänger kein Konto in der Zielwährung hat, kann die Überweisung abgelehnt oder verzögert werden. Stelle vor einer Auslandsüberweisung sicher, dass der Empfänger ein Konto in der entsprechenden Währung besitzt, um Probleme zu vermeiden.