Zuletzt aktualisiert:

Wise gilt als eine der günstigsten Optionen für internationale Überweisungen. Günstig ist dabei relativ. Für bestimmte Szenarien zahlt man mit Wise mehr als nötig: wenn man Bargeld abholen lassen möchte, regelmäßig kleine Beträge wechselt oder einmalig eine große Summe überweist.

In diesem Vergleich stellen wir 5 Alternativen vor, die in konkreten Situationen günstiger sind. Jede Alternative bekommt ein Kostenbeispiel, damit klar wird, wo der Vorteil liegt und ab wann er sich rechnet.

Zum Vergleich: Wise berechnet den echten Mittelkurs plus eine Überweisungsgebühr von 0,33 bis 2 Prozent je nach Währungspaar. Hinzu kommt jeweils eine kleine Fixgebühr. Für die meisten alltäglichen Überweisungen ist das konkurrenzfähig. Für drei Szenarien nicht.

Wann ist Wise nicht die günstigste Wahl?

Szenario 1: Kleine Beträge bis 1.000 Euro pro Monat auf Standardrouten. Revolut tauscht diese Beträge montags bis freitags komplett kostenlos. Wise erhebt auch hier seine Prozentgebühr.

Szenario 2: Bargeldauszahlung im Ausland. Wise hat keinen Cash-Pickup. Remitly und Western Union schon. Das ist kein Preisvorteil, sondern schlicht ein Funktionsunterschied, der für viele Nutzer entscheidend ist.

Szenario 3: Große Einmalüberweisungen ab 5.000 Euro. OFX und CurrencyFair verlangen keine Transfergebühr. Sie verdienen nur am Wechselkursaufschlag von unter 0,5 Prozent. Ab einem bestimmten Betrag ist das günstiger als Wises Prozentstruktur.

Wise-Referenzgebühren:

- EUR nach USD: ca. 0,58% plus 0,68 EUR Fixgebühr

- EUR nach GBP: ca. 0,33% plus 0,19 EUR Fixgebühr

- EUR nach PLN: ca. 0,55% plus 0,26 EUR Fixgebühr

Die 5 günstigsten Wise-Alternativen im Überblick

| Anbieter | Gebühr | Wechselkurs-Aufschlag | Am günstigsten für |

|---|---|---|---|

| Revolut | 0 EUR (im Limit) | 0% (Mo-Fr im Limit) | Kleine Beträge bis 1.000 EUR/Monat |

| TransferGo | ab 0,99 EUR | 0% (Mittelkurs) | Überweisungen nach Osteuropa |

| Remitly | ab 0,99 EUR | 0,5 bis 3% | Cash-Pickup, Asien, Afrika, LatAm |

| CurrencyFair | 3 EUR flat | ca. 0,53% | Große Beträge ab 5.000 EUR |

| OFX | 0 EUR | 0,4 bis 0,5% | Sehr große Überweisungen ab 10.000 EUR |

Revolut: kostenlos bis 1.000 Euro pro Monat

Revolut ist kein reiner Überweisungsdienst. Es ist ein vollständiges Girokonto mit Debitkarte, Budget-Tools und Sparoptionen. Das macht es zur vielseitigsten Alternative auf dieser Liste.

Der entscheidende Vorteil liegt im Free-Tarif. Bis zu 1.000 Euro pro Monat tauscht Revolut Standard zum echten Mittelkurs, völlig kostenlos. Das gilt für Währungswechsel von Montag bis Freitag. Wer dieses Limit nicht überschreitet, zahlt für Devisenwechsel nichts.

Rechenbeispiel: 500 Euro in US-Dollar kosten bei Revolut Standard an einem Wochentag 0 Euro. Bei Wise kostet dieselbe Transaktion rund 2,60 Euro. Bei 1.000 Euro sind es bei Wise etwa 5,20 Euro, bei Revolut Null.

Sobald das Monatslimit überschritten wird, erhebt Revolut einen Aufschlag von 0,5 Prozent. Am Wochenende gilt eine zusätzliche Gebühr von 1 Prozent auf alle Devisenwechsel. Dann ist Revolut teurer als Wise.

Ein Unterschied bleibt wichtig: Bei Revolut-Auslandsüberweisungen über SWIFT können Korrespondenzbanken Gebühren abziehen. Revolut hat darauf keinen Einfluss. Bei Wise ist der Empfangsbetrag garantiert.

Revolut ist günstiger als Wise bei Devisenwechsel bis 1.000 Euro monatlich an Wochentagen, besonders für die großen Währungspaare EUR-USD und EUR-GBP. Unser ausführlicher Test des Revolut Girokontos geht auf alle Tarifdetails ein.

Vorteile: kostenloses Konto, echte Debitkarte, bis 1.000 EUR monatlich gebührenfrei, über 30 Währungen. Nachteile: Wochenend-Aufschlag, Korrespondenzbanken-Risiko bei SWIFT, monatliches Limit im Free-Tarif.

TransferGo: ab 0,99 Euro für EU-Überweisungen

TransferGo ist ein reiner Überweisungsdienst ohne Konto. Der Fokus liegt auf Europa, besonders auf Osteuropa. Für Nutzer, die regelmäßig Geld nach Polen, in die Ukraine oder nach Rumänien schicken, ist TransferGo eine sehr günstige Wahl.

Die Preisgestaltung ist simpel. Die ersten zwei Überweisungen sind kostenlos. Danach kostet jeder Transfer pauschal 0,99 Euro, egal wie hoch der Betrag ist. Der Wechselkurs entspricht dem Mittelkurs ohne Aufschlag.

Zahlenbeispiel: 1.000 Euro nach Polen (PLN) kosten bei TransferGo 0,99 Euro. Bei Wise wären es rund 5,75 Euro. Wer einmal pro Woche überweist, spart damit über 250 Euro im Jahr. Das ist erheblich.

TransferGo ist in über 160 Länder verfügbar. Der klare Stärkebereich sind jedoch Überweisungen innerhalb Europas und in Länder wie die Türkei oder Georgien. Hier sind Geschwindigkeit und Preis überdurchschnittlich gut.

Günstiger als Wise ist TransferGo besonders bei häufigen EU-Überweisungen. Die Pauschale von 0,99 Euro lohnt sich ab dem ersten Transfer, bei dem Wise mehr als 0,99 Euro berechnen würde. Das beginnt schon bei Beträgen um 200 Euro auf Routen mit höherem Wise-Aufschlag.

Vorteile: 0,99 EUR Pauschale, echter Mittelkurs, erste 2 Transfers kostenlos, schnelle SEPA-Abwicklung. Nachteile: kein Konto oder Karte, außerhalb Europa eingeschränkt, kein Cash-Pickup.

Remitly: günstigste Option mit Bargeldauszahlung

Remitly ist auf Geldtransfers in Entwicklungsländer spezialisiert, vor allem für Migranten und Expats. Der wichtigste Unterschied zu Wise: Remitly bietet Cash-Pickup. Das Geld kann beim Empfänger in bar abgeholt werden. Wise hat diese Funktion nicht.

Die Gebühren liegen zwischen 0,99 und 12,99 Euro pro Transfer. Sie hängen vom Zielland, der Transfergeschwindigkeit und der Zahlungsmethode ab. Neue Nutzer erhalten die erste Überweisung häufig kostenlos.

Für Banküberweisungen nach Asien oder Lateinamerika ist Remitly auf vielen Korridoren günstiger als Wise. Das gilt besonders für EUR nach PHP (Philippine Peso), INR (Indische Rupie) oder MXN (Mexikanischer Peso). Remitly hat auf diesen Routen ausgehandelte Kurse, die den Mittelkursaufschlag kompensieren können.

Konkretes Beispiel: 300 Euro nach Philippinen (PHP) kosten bei Remitly im Economy-Service rund 1,99 Euro. Bei Wise sind es rund 3,20 Euro. Der Kursunterschied variiert täglich, weshalb ein direkter Vergleich vor jedem Transfer sinnvoll ist.

Der Express-Service von Remitly ist teurer, dafür schnell. Wer per Kreditkarte zahlt, kann das Geld innerhalb von Minuten beim Empfänger haben.

Remitly ist günstiger als Wise bei Cash-Pickup, bei Überweisungen in bestimmte Entwicklungsländer und im Express-Service für einzelne Korridore. Für Überweisungen in westliche Länder und für größere Beträge bleibt Wise in der Regel günstiger.

Vorteile: Cash-Pickup verfügbar, günstiger auf vielen Entwicklungsländer-Korridoren, erste Überweisung oft kostenlos, Express-Service. Nachteile: Kursaufschlag von 0,5 bis 3%, keine feste Kostenstruktur, kein Konto.

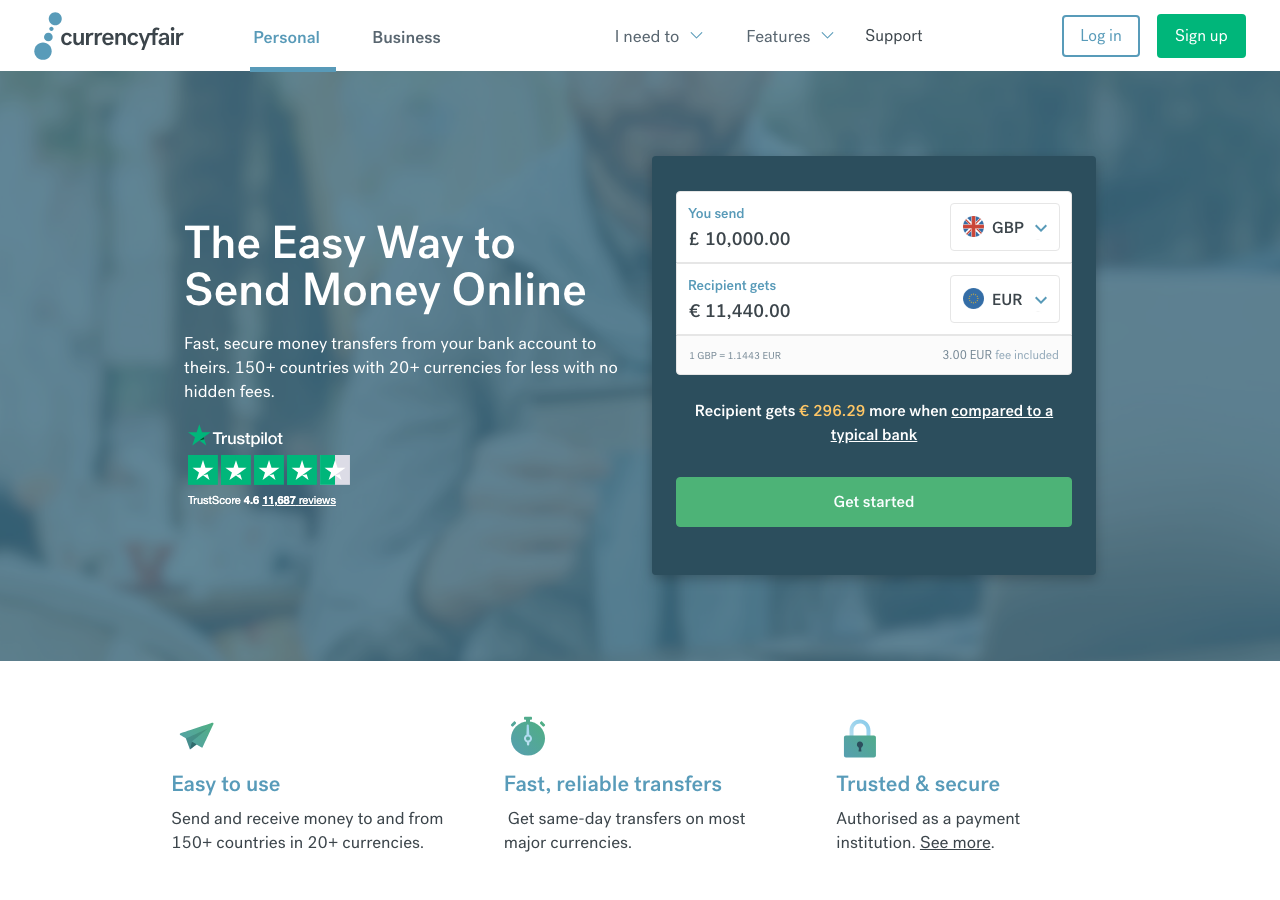

CurrencyFair: günstiger bei Beträgen ab 5.000 Euro

CurrencyFair ist eine Devisenbörse für Privatkunden. Nutzer können einen eigenen Wechselkurs eingeben und auf eine passende Gegenposition warten. Alternativ gibt es sofortige Transaktionen zum aktuellen Marktpreis. Das Modell ist transparent und auf größere Beträge ausgerichtet.

Die Kosten bestehen aus einer Fixgebühr von 3 Euro pro Transfer und einem durchschnittlichen Kursaufschlag von 0,53 Prozent. Bei kleinen Beträgen frisst die Fixgebühr den Vorteil auf. Ab etwa 4.000 bis 5.000 Euro wird CurrencyFair konkurrenzfähig.

Rechenbeispiel: 10.000 Euro nach USA (USD). Wise berechnet rund 61 Euro (0,58% plus Fixgebühr). CurrencyFair berechnet 3 Euro Fixgebühr plus rund 53 Euro Kursaufschlag, zusammen 56 Euro. Der Vorteil wächst mit dem Betrag: Bei 20.000 Euro spart man rund 15 Euro, bei 50.000 Euro rund 50 Euro.

Wer Zeit hat, kann über das Peer-to-Peer-Modell noch bessere Kurse erzielen. Man gibt einen Zielkurs ein und wartet auf eine Gegenpartei. Das funktioniert gut für Beträge im vier- bis sechsstelligen Bereich.

CurrencyFair ist günstiger als Wise vor allem auf Routen mit höherem Wise-Aufschlag wie EUR-USD, EUR-AUD oder EUR-CAD, und das ab Beträgen von etwa 5.000 Euro. Für EUR-GBP und andere Routen mit niedrigem Wise-Aufschlag lohnt sich CurrencyFair erst bei höheren Summen.

Vorteile: 3 EUR Fixgebühr, guter Kursaufschlag, Peer-to-Peer-Option. Nachteile: kein Multi-Währungs-Konto, langsamer als Wise, keine Karte, für kleine Beträge zu teuer.

OFX: keine Transfergebühr für große Überweisungen

OFX existiert seit über 25 Jahren und ist auf große internationale Überweisungen spezialisiert. Privatpersonen, Auswanderer und Unternehmen nutzen OFX besonders für Beträge im fünf- und sechsstelligen Bereich.

Die Kostenstruktur ist einfach: keine Transfergebühr. OFX verdient ausschließlich am Wechselkursaufschlag von 0,4 bis 0,5 Prozent. Das liegt unter Wises Aufschlag auf vielen Routen. Das Minimum beträgt 100 Euro.

Rechenbeispiel: 20.000 Euro nach USA. OFX berechnet rund 100 Euro (0,5% Kursaufschlag). Wise kostet rund 124 Euro (0,58% plus Fixgebühr). Ersparnis: rund 24 Euro. Bei 50.000 Euro wächst die Ersparnis auf etwa 60 Euro.

OFX hat kein Multi-Währungs-Konto und keine App-only-Lösung. Es ist ein reiner Überweisungsdienst. Ein persönlicher Währungsberater steht für größere oder regelmäßige Transaktionen zur Verfügung, was bei Immobilienkäufen im Ausland oder regelmäßiger Gehalts-Repatriation hilfreich ist.

OFX ist günstiger als Wise bei Überweisungen ab rund 10.000 Euro auf Routen mit Wises höherem Aufschlag: USD, AUD, CAD, NZD. Für EUR-GBP und kleinere Beträge ist Wise weiterhin günstiger.

Vorteile: keine Transfergebühr, guter Kursaufschlag, persönlicher Berater, über 55 Währungen. Nachteile: kein Konto, kein Cash-Pickup, langsamer als Wise, Minimum 100 EUR.

Welche Wise-Alternative passt zu dir?

| Ich möchte … | Beste Alternative |

|---|---|

| Kleinen Betrag (bis 1.000 EUR/Monat) günstig wechseln | Revolut Standard |

| Regelmäßig Geld nach Osteuropa schicken | TransferGo |

| Cash-Pickup in Asien, Afrika oder LatAm | Remitly |

| Eine große Einmalüberweisung (5.000 EUR oder mehr) | CurrencyFair oder OFX |

| Sehr große Summe (10.000 EUR oder mehr) überweisen | OFX |

| Konto plus Karte plus günstige Transfers kombinieren | Revolut (oder Wise behalten) |

Für ein Multi-Währungs-Konto mit Debitkarte, das auf die meisten Korridore den Mittelkurs ohne Aufschlag bietet, bleibt Wise eine der besten Gesamtlösungen. Die 5 Alternativen hier sind für spezifische Szenarien günstiger. Als vollständiger Ersatz taugt keine von ihnen.

Häufige Fragen zu Wise-Alternativen

Ist Revolut günstiger als Wise?

Im kostenlosen Standard-Tarif ja, bis zu 1.000 Euro pro Monat. Revolut tauscht diese Beträge montags bis freitags ohne Aufschlag. Über diesem Limit wird Revolut teurer. Am Wochenende kommt ein Aufschlag von 1 Prozent hinzu. Für Nutzer, die monatlich unter 1.000 Euro wechseln, ist Revolut die günstigere Wahl.

Welche Alternative ist am günstigsten für Überweisungen nach Asien?

Remitly ist auf vielen asiatischen Korridoren günstiger als Wise, besonders wenn Cash-Pickup benötigt wird. Das gilt für die Philippinen, Indien, Pakistan und Vietnam. Für Banküberweisungen nach Japan oder Singapur kann Wise günstiger sein. Ein direkter Vergleich vor dem Transfer lohnt sich.

Gibt es eine Wise-Alternative ganz ohne Gebühren?

Revolut Standard bietet bis zu 1.000 Euro Devisenwechsel monatlich ohne Gebühr. Eine dauerhaft gebührenfreie Alternative für beliebige Beträge gibt es nicht. Jeder Anbieter verdient irgendwo: über Kursaufschlag, Abo oder Kartengebühr. OFX erhebt keine Transfergebühr, verdient aber am Wechselkurs.

Ist Wise noch die beste Wahl für internationale Zahlungen?

Für die meisten Nutzer mit regelmäßigen Überweisungen über 1.000 Euro pro Monat auf verschiedenen Routen: ja. Wise bietet garantierten Mittelkurs, ein echtes IBAN-Konto und eine Debitkarte. Für spezifische Szenarien, also kleine Beträge, Cash-Pickup oder sehr große Überweisungen, gibt es günstigere Alternativen.

Welche Alternative bietet Bargeldauszahlung?

Nur Remitly bietet von den 5 Alternativen hier Bargeldauszahlung (Cash-Pickup). Western Union und MoneyGram wären weitere Optionen. Sie sind in der Regel teurer als Remitly, haben aber ein noch breiteres Netzwerk von Auszahlungspunkten.