Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Ein Sparkonto ist ein Guthabenkonto bei einer Bank, mit dem du Geld sicher anlegen und Zinsen erhalten kannst. Es gibt verschiedene Arten von Sparkonten, wie das klassische Sparbuch, Tagesgeldkonto, Festgeldkonto und sogar Bausparverträge.

- Es gibt viele Banken, die ein Sparkonto anbieten, wie zum Beispiel die Commerzbank, Sparkasse, Postbank und ING. Die Konditionen und Zinsen können je nach Anbieter variieren.

- Die Zinsen auf einem klassischen Sparbuch liegen aktuell (Stand: Juni 2026) oft zwischen 0,10 % und 1,00 % p.a. Tagesgeldkonten bieten deutlich mehr, bis zu 4,00 % p.a. bei Aktionsangeboten für Neukunden.

- Ein Sparkonto hat sowohl Vorteile als auch Nachteile. Zu den Vorteilen gehören Einfachheit, Sicherheit, Kostenfreiheit und Anpassbarkeit an Sparziele. Zu den Nachteilen gehören geringe Flexibilität, niedrige Zinsen beim klassischen Sparbuch, Kontoführungsgebühren und begrenzte Verfügbarkeit des Geldes.

- Ein Sparkonto unterscheidet sich von Tagesgeld-, Festgeld- und Sparbuch-Konten in Bezug auf Verzinsung, Verfügbarkeit und Laufzeit. Tagesgeldkonten haben höhere Zinsen als Sparbücher, aber variable Zinsraten. Festgeldkonten haben höhere Zinsen als Tagesgeldkonten, aber feste Laufzeiten.

Was ist ein Sparkonto?

Ein Sparkonto ist ein Guthabenkonto bei einer Bank, mit dem du Geld sicher anlegen und Zinsen erhalten kannst. Es gibt verschiedene Arten von Sparkonten, wie das klassische Sparbuch, Tagesgeldkonto, Festgeldkonto und sogar Bausparverträge. Bei einem Sparkonto kannst du jederzeit Einzahlungen vornehmen oder bis zu 2.000 Euro pro Monat ohne großen Aufwand abheben.

Die Verzinsung deines eingezahlten Guthabens hängt von der Zinsentwicklung in der Eurozone sowie der Bonität des Landes ab, in dem die jeweilige Bank ansässig ist. Die gesetzliche Einlagensicherung gewährleistet zudem Schutz für dein angelegtes Geld.

Besonders praktisch ist die Möglichkeit, ein Sparbuch als Geschenk für Kinder oder Enkelkinder anzulegen und so frühzeitig Vermögensbildung zu fördern. Auch eine Freischaltung für eingeschränktes Online-Banking kann bei manchen Sparkassen möglich sein.

Inhalt

Welche Banken bieten ein Sparkonto an?

In diesem Abschnitt geht es darum, welche Banken ein Sparkonto anbieten. Dabei werden wir uns die Angebote der Commerzbank, Sparkasse, Postbank und ING genauer anschauen.

Sparkasse Sparkonto

Das Sparkonto der Sparkasse ist eine einfache und sichere Möglichkeit, dein Geld anzulegen. Du profitierst von unkomplizierter und transparenter Geldanlage, ohne zusätzliche Kosten. Einzahlungen können jederzeit in beliebiger Höhe vorgenommen werden, wobei bis zu 2.000 Euro pro Monat ohne Kündigungsfrist verfügbar sind.

Die Verzinsung des Sparkontos beginnt bereits ab dem ersten Euro und die Zinsen werden am Jahresende gutgeschrieben. Der Zinssatz orientiert sich dabei am aktuellen Leitzins. Das Sparkonto eignet sich auch als Geschenk für Kinder oder Enkelkinder.

Neben dem klassischen Sparbuch als Sparurkunde bietet die Sparkasse auch eine papierlose SparCard-Variante. Zusätzlich gibt es weitere Spar- und Anlageprodukte wie das Digital-Sparkonto, Kündigungsgeld-Konto oder den Sparkassenbrief.

Postbank SparCard Rendite plus

Die Postbank SparCard Rendite plus ist ein Sparkonto mit variablem Zinssatz. Neukunden können dieses Konto online oder in einer Filiale eröffnen, ohne eine Mindesteinlage oder -laufzeit beachten zu müssen. Der aktuelle variable Zinssatz liegt bei 0,40 % p.a. (Stand: Juni 2026). Die Zinsen werden monatlich gutgeschrieben und deine Einlagen sind durch die Einlagensicherung geschützt.

Mit der zugehörigen SparCard kannst du an Geldautomaten der Postbank kostenfrei Bargeld abheben. Außerdem fallen keine Kontoführungsgebühren an. Wer höhere Zinsen bevorzugt, kann alternativ zum Postbank Zinssparen greifen, das aktuell 2,70 % p.a. für 12 Monate bietet (Mindestanlage: 2.500 Euro).

ING Extra-Konto

Das ING Extra-Konto ist ein kostenloses Tagesgeldkonto ohne feste Laufzeit und Mindestanlagebetrag. Neukunden erhalten aktuell einen Aktionszins von 3,20 % p.a. für vier Monate auf Einlagen bis zu 250.000 Euro (Stand: Juni 2026). Nach Ablauf der Aktionsphase gilt der variable Bestandskundenzins von 0,75 % p.a.

Auszahlungen können jederzeit auf das Referenzkonto überwiesen werden und es steht eine Einlagensicherung durch das deutsche Sicherungsverfahren zur Verfügung. Das ING Extra-Konto ermöglicht die Einrichtung eines Sparplans.

Eine App ist verfügbar, um das Konto im Blick zu behalten und Überweisungen zu tätigen.

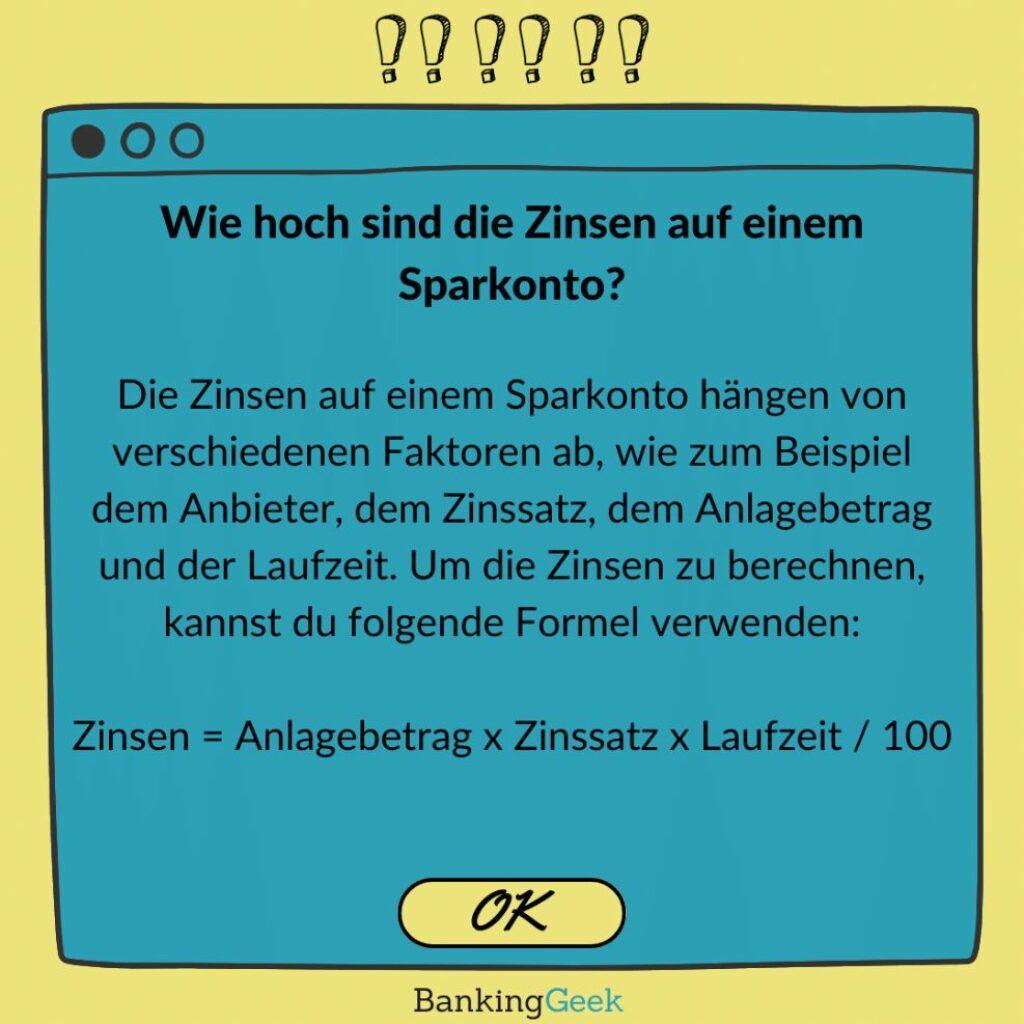

Wie hoch sind die Zinsen auf einem Sparkonto typischerweise?

Die Zinssätze auf Sparkonten können je nach Bank und Land stark variieren. Sie hängen von verschiedenen Faktoren ab: den allgemeinen wirtschaftlichen Bedingungen, der Geldpolitik der Zentralbank, der Art des Sparkontos und den spezifischen Bedingungen der jeweiligen Bank.

Klassische Sparbücher bieten aktuell (Stand: Juni 2026) durchschnittlich rund 0,10 % bis 1,00 % p.a. Der Marktdurchschnitt liegt laut Vergleichsportalen bei etwa 0,37 % p.a. Tagesgeldkonten sind deutlich attraktiver und erzielen ohne zeitliche Begrenzung zwischen 2,47 % und 2,60 % p.a., bei Neukundenaktionen sogar bis zu 4,00 % p.a. Der EZB-Einlagezins liegt seit Juni 2025 stabil bei 2,00 %, was das Zinsniveau insgesamt oberhalb der Nulllinie hält.

In Zeiten mit höheren Zinssätzen können die Zinsen auf Sparkonten höher sein. Sie sind jedoch in der Regel niedriger als die Renditen, die man durch Investitionen in riskantere Anlagen wie Aktien oder Anleihen erzielen kann.

Für die genauesten und aktuellsten Informationen empfiehlt sich ein direkter Vergleich bei einem Vergleichsportal oder bei der Bank selbst. Zinsen werden in der Regel jährlich berechnet, was als „Jahreszins“ bezeichnet wird.

Die folgende Grafik zeigt, wie du die Zinsen auf einem Sparkonto berechnen kannst:

Welche Vorteile und Nachteile hat ein Sparkonto?

Ein Sparkonto bietet dir sowohl Vorteile als auch Nachteile. Im Folgenden findest du eine Übersicht der jeweiligen Aspekte, um dir bei der Entscheidung zu helfen.

Vorteile

Einige Vorteile eines Sparkontos sind:

- Einfachheit und Sicherheit: Sparkonten sind einfach zu verstehen und sicher durch die gesetzliche Einlagensicherung.

- Kostenfreiheit: Die meisten Sparkonten sind kostenfrei.

- Zinsgewinne: Gerade Tagesgeldkonten bieten aktuell attraktive Zinsen von bis zu 4,00 % p.a. bei Neukundenaktionen.

- Anpassbarkeit an Sparziele: Mit unterschiedlichen Formen von Sparkonten (Tagesgeldkonten, Festgeldkonten) kannst du individuelle Sparziele verfolgen.

Nachteile

Zu den Nachteilen gehören unter anderem:

- Geringe Flexibilität: Manche Sparkonten haben Einschränkungen beim Abheben von Geld oder Kündigungsfristen.

- Niedrige Zinsen beim Sparbuch: Die Verzinsung klassischer Sparbücher liegt oft unterhalb der Inflationsrate, wodurch dein Geld an Kaufkraft verlieren kann.

- Kontoführungsgebühren: Bei einigen Anbietern können Kontoführungsgebühren anfallen.

- Begrenzte Verfügbarkeit des Geldes: Bei klassischen Sparbüchern sind Transaktionen nur am Bankschalter möglich.

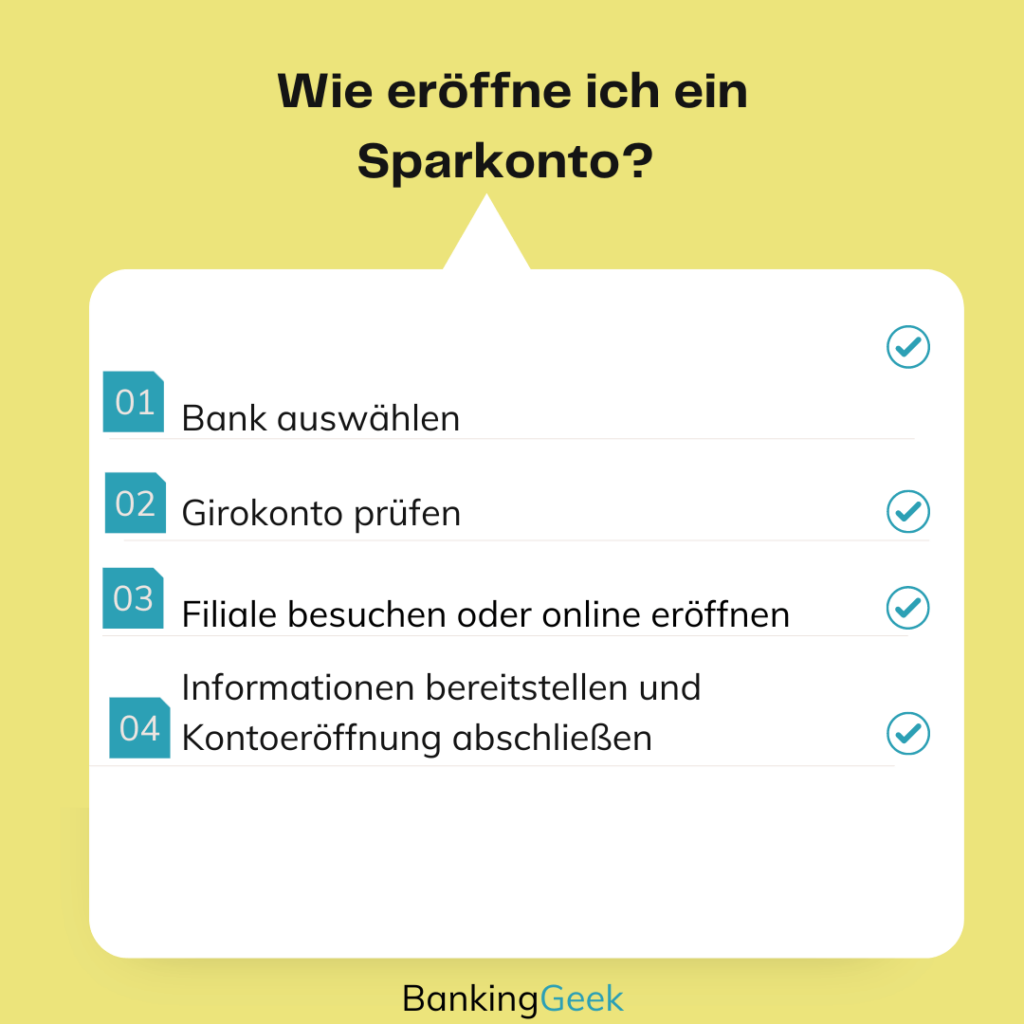

Wie kannst du ein Sparkonto eröffnen?

Ein Sparkonto zu eröffnen ist nicht besonders kompliziert. Folge diesen Schritten, um dein eigenes Sparbuch oder Anlagekonto einzurichten:

Schritt 1: Bank auswählen

Entscheide dich für eine Bank, die Sparkonten anbietet. Informiere dich über verschiedene Angebote und Zinssätze, um das beste Konto für deine Bedürfnisse zu finden.

Schritt 2: Girokonto prüfen

Du benötigst in der Regel ein Girokonto bei einer Bank, um dort ein Sparkonto eröffnen zu können. Manche Banken verlangen auch einen Mindestbetrag auf dem Girokonto.

Schritt 3: Filiale besuchen oder online eröffnen

Für das klassische Sparbuch, welches oft in gehefteter Form ausgegeben wird, musst du normalerweise eine Filiale der betreffenden Bank oder Sparkasse vor Ort besuchen. Alternativ bieten einige Institute auch die Möglichkeit an, ein Vermögenskonto online einzurichten.

Schritt 4: Informationen bereitstellen und Kontoeröffnung abschließen

Zum Abschluss des Prozesses musst du deine persönlichen Daten angeben und eventuell weitere Fragen beantworten. Bei einem Online-Antrag wirst du meistens aufgefordert, den Antrag auszudrucken und unterschrieben per Post zurückzusenden.

Beachte, dass ein Sparkonto flexible Einzahlungen ermöglicht, eine sichere Geldanlage ist und keine Kontoführungsgebühren anfallen. Du kannst jeden Monat bis zu 2.000 Euro ohne Kündigung abheben.

Die folgende Grafik zeigt, wie du ein Sparkonto eröffnen kannst:

Wie findest du das passende Sparkonto für dein Kind?

Das passende Sparkonto für dein Kind zu finden, hängt von verschiedenen Faktoren wie Zinssatz, Gebühren und Zukunftssicherheit ab. Hier sind einige Tipps, die dir bei deiner Entscheidung helfen könnten:

Zinssatz: Auch wenn klassische Sparbücher oft niedrige Zinsen bieten, gibt es Unterschiede zwischen den Banken. Vergleiche die angebotenen Zinssätze, um das meiste aus den Spareinlagen deines Kindes herauszuholen.

Gebühren: Einige Banken erheben Kontoführungs- oder Transaktionsgebühren. Prüfe diese genau und vergleiche. Manchmal ist ein Konto mit etwas niedrigerem Zinssatz günstiger, wenn es keine oder niedrigere Gebühren hat.

Zugänglichkeit: Wie einfach ist es für dich und dein Kind, auf das Konto zuzugreifen? Ist Online-Banking verfügbar und einfach zu bedienen? Wie sieht es mit physischen Filialen aus?

Bildungsfunktionen: Einige Banken bieten spezielle Kinder- und Jugendkonten an, die Bildungsressourcen zur Finanzerziehung beinhalten. Diese können hilfreich sein, um deinem Kind grundlegende Finanzkenntnisse zu vermitteln.

Zukunftssicherheit: Überlege, wie das Konto mit deinem Kind wachsen kann. Manche Konten transformieren sich automatisch in Studenten- oder Erwachsenenkonten, wenn das Kind ein bestimmtes Alter erreicht.

Bonusprogramme: Einige Banken bieten Bonusprogramme für junge Sparer an, zum Beispiel in Form von kleinen Geschenken oder zusätzlichen Boni, wenn das Kind einen bestimmten Sparbetrag erreicht.

Bevor du eine Entscheidung triffst, lohnt sich ein Vergleich der Angebote verschiedener Banken. Welche Aspekte für dich und dein Kind am wichtigsten sind, hängt von eurer persönlichen Situation ab. Ein Finanzberater oder eine unabhängige Verbraucherberatungsstelle können dabei hilfreich sein.

Wie sicher sind Spareinlagen auf einem Sparkonto?

Spareinlagen auf einem Sparkonto gelten als sehr sicher, denn sie unterliegen der gesetzlichen Einlagensicherung. In Deutschland beträgt die Absicherung pro Kunde und Bank bis zu 100.000 Euro. Sollte eine Bank insolvent werden, sind deine Spareinlagen dennoch geschützt und du erhältst dein Geld durch die Einlagensicherung zurück.

Zusätzlich kann es auch private Einlagensicherungen geben, die noch weitere Sicherheit bieten. Allerdings hängt die Sicherheit deiner Spareinlagen auch von der Finanzstabilität der jeweiligen Bank ab. Bei einer Bankenkrise kann es zu Verzögerungen bei der Auszahlung der Einlagen kommen.

Wichtige Anmerkung: Trotz des allgemeinen Schutzes durch die Einlagensicherung können Zinsänderungen oder Inflation den Wert deines Geldes beeinflussen. Daher lohnt sich ein Blick auf alternative Geldanlagen, wie zum Beispiel ETFs.

Wie kannst du Geld von einem Sparkonto abheben?

Erkundige dich bei deinem Sparkonto-Anbieter, welche Möglichkeiten es für das Abheben von Geld gibt. Die Optionen können variieren und beinhalten persönliche Abhebungen am Schalter, Online-Banking-Überweisungen oder Nutzung eines Geldautomaten.

Schritt 2: Prüfe die Bedingungen und Gebühren

Vergewissere dich, wie viele kostenlose Abhebungen pro Monat oder Jahr erlaubt sind und ob danach Gebühren anfallen. Informiere dich auch über eventuelle Beschränkungen bezüglich der Höhe der Abhebungen.

Schritt 3: Gehe zur Bankfiliale oder nutze den Geldautomaten

Wenn du ein Sparbuch hast, gehe zur Filiale, die dein Sparbuch ausgestellt hat, und hebe dort Geld ab. Bei einer SparCard kannst du das Geld direkt am Automaten abheben.

Schritt 4: Nutze Online-Banking-Optionen

Falls dein Anlagekonto Online-Banking unterstützt, logge dich in dein Konto ein und überweise den gewünschten Betrag auf ein anderes Konto (z. B. Girokonto), um darüber Zugriff zu erhalten.

Schritt 5: Folge den Anweisungen der Bank

Achte darauf, alle Vorgaben deiner Bank im Zusammenhang mit Abhebungen von deinem Kapitalanlagekonto einzuhalten. Halte eventuell erforderliche Dokumente wie einen gültigen Kontoauszug bereit.

Wie kannst du ein Sparkonto kündigen?

Um dein Sparkonto, wie zum Beispiel ein Sparbuch oder Anlagekonto, zu kündigen, musst du einige Schritte befolgen:

Schritt 1: Kündigungsformular besorgen

Zunächst brauchst du das entsprechende Kündigungsformular deiner Bank. Du kannst dieses entweder in der Bankfiliale erhalten oder es eventuell auf der Website herunterladen.

Schritt 2: Kündigung schriftlich verfassen

Verfasse eine schriftliche Kündigung und vergiss nicht, sie zu unterschreiben. Achte darauf, dass alle relevanten Daten wie Kontonummer und persönliche Informationen korrekt sind.

Schritt 3: Kündigungsfrist beachten

Jedes Guthabenkonto hat unterschiedliche Kündigungsfristen, die von den Vertragsvereinbarungen abhängen. Bei einem klassischen Sparbuch beträgt die Frist meist drei Monate. Stelle sicher, dass du diese Frist einhältst.

Schritt 4: Kündigung einreichen

Reiche die unterschriebene Kündigung bei deiner Bank ein. Das kann persönlich in der Filiale bzw. per Post oder Fax geschehen. Telefonische oder E-Mail-Kündigungen werden von den meisten Banken nicht akzeptiert.

Schritt 5: Guthaben überweisen lassen

Nach Ablauf der Kündigungsfrist lässt du das Geld auf dein Girokonto oder ein anderes Vermögenskonto überweisen.

Vergiss nicht, die Kündigungsbestätigung gut aufzubewahren und prüfe, ob vielleicht noch Gebühren oder Vorschusszinsen anfallen. Wer Alternativen zum Sparkonto sucht: Tagesgeld- oder Festgeldkonten sowie Aktien und Aktienfonds sind häufig gewählte Optionen.

Wie unterscheidet sich das Sparkonto von Tagesgeld, Festgeld und Sparbuch?

Sparkontos, auch Sparbücher genannt, sind klassische Anlageformen mit niedriger Verzinsung. Sie bieten hohe Verfügbarkeit und können jederzeit gekündigt werden, allerdings ist die Auszahlung oft auf 2.000 Euro pro Monat beschränkt.

Tagesgeld im Vergleich zum Sparkonto

Tagesgeldkonten haben eine höhere Verzinsung als ein Sparkonto. Wie beim Sparbuch kannst du dein Geld jederzeit abheben, jedoch ist die Zinsrate variabel und kann im Zeitverlauf schwanken. Oft gibt es bei der Neueröffnung eines Tagesgeldkontos zeitlich begrenzte Zinsgarantien für bestimmte Anlagesummen.

Festgeld gegenüber dem Sparkonto

Festgeldkonten bieten eine höhere Verzinsung als ein Sparbuch oder Tagesgeldkonto. Allerdings ist beim Festgeld eine feste Laufzeit (meist zwischen 1 und 10 Jahren) vorgegeben, während der du nicht vorzeitig über das angelegte Geld verfügen kannst.

Sicherheit und Liquidität: Sparbuch vs. Tages- und Festgeld

Dank gesetzlicher Einlagensicherungen sowie zusätzlichen Sicherungssystemen sind Guthaben auf Sparbüchern, Tages- und Festgeldkonten gut geschützt. Die Sicherheit ist vergleichbar mit Bundeswertpapieren. Bei Sparbuch und Tagesgeld gewährleisten hohe Liquidität, sodass du jederzeit auf dein Geld zugreifen kannst.

Kannst du ein Sparkonto für die Altersvorsorge nutzen?

Ein Sparkonto allein ist für die Altersvorsorge nicht ausreichend, da die Zinsen beim klassischen Sparbuch meist zu niedrig sind, um einen signifikanten Vermögensaufbau zu gewährleisten. Dennoch kann es als Teil einer diversifizierten Anlagestrategie dienen, indem es eine sichere und leicht zugängliche Geldanlage bietet.

Für eine effektivere Altersvorsorge solltest du auch andere Anlageformen wie Fondssparpläne, Aktien oder Rentenversicherungen in Betracht ziehen. Diese können höhere Renditen bieten und besser zur langfristigen Vermögensbildung beitragen.

Wie versteuerst du Gewinne aus einem Sparkonto?

Gewinne aus deinem Sparkonto unterliegen der Kapitalertragsteuer, die pauschal 25 Prozent der Kapitalgewinne beträgt. Zusammen mit dem Solidaritätszuschlag von 5,5 Prozent ergibt sich ein Gesamtsteuersatz von 26,375 Prozent.

Sparerpauschbetrag und Freistellungsauftrag

Für Alleinstehende gilt ein Sparerpauschbetrag von 1.000 Euro pro Kalenderjahr, für Verheiratete sind es 2.000 Euro (Stand: 2026). Um Abgeltungsteuer auf Zinsen bis zu diesen Beträgen zu vermeiden, kannst du bei deiner Bank einen Freistellungsauftrag beantragen.

Berechnung und Abführung der Steuern durch die Bank

Die Bank führt die Kapitalertragsteuer automatisch ab und übermittelt die Daten an das Finanzamt. Du musst also keine gesonderte Steuererklärung für dein Guthabenkonto abgeben.

FAQ: Sparkonto

In diesem Abschnitt geht es um häufig gestellte Fragen zum Thema Sparkonto. Wir werden uns damit beschäftigen, ob es eine Einlagensicherung bei Sparkonten gibt, wie man das Sparkonto mit den besten Zinsen findet und welche nachhaltigen Banken Sparkonten anbieten.

- Gibt es eine Einlagensicherung bei Sparkonten?

Zuletzt aktualisiert:

Ja, bei Sparkonten existiert eine Einlagensicherung. In der EU sind Einlagen bis zu 100.000 Euro pro Kunde und Bank gesetzlich geschützt.

- Welche nachhaltigen Banken bieten Sparkonten an?

Zuletzt aktualisiert:

Nachhaltige Banken mit Sparkonto-Angeboten sind zum Beispiel die Triodos Bank, EthikBank, UmweltBank, Tomorrow, GLS Bank, KD-Bank, Steyler Ethik Bank, Evangelische Bank und die Pax-Bank. Diese Geldinstitute legen Wert auf soziale und ökologische Projekte und tragen zur nachhaltigen Transformation der Gesellschaft bei.