Zuletzt aktualisiert:

Das Wichtigste in Kürze

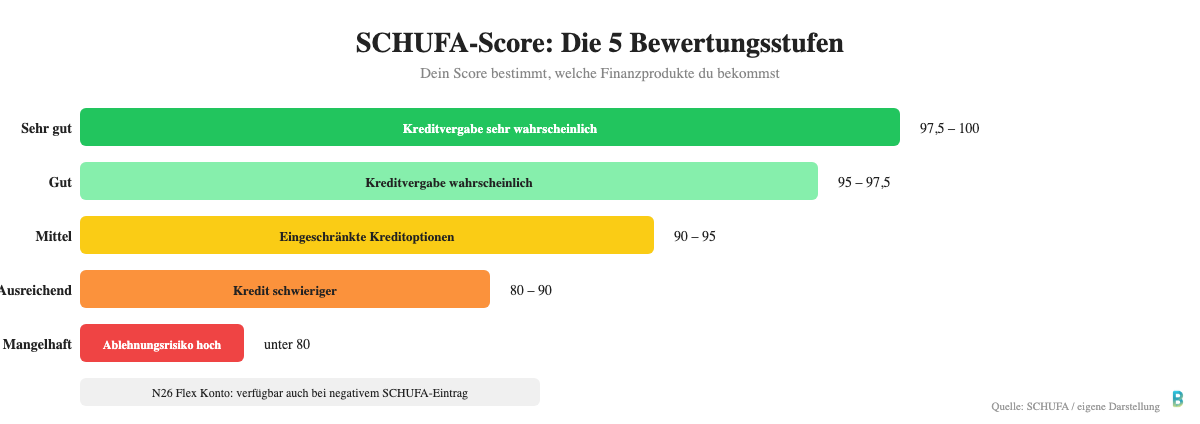

- N26 führt eine Konditionsanfrage durch, eine SCHUFA-neutrale Abfrage, die deinen Score nicht verändert.

- Bei negativem SCHUFA-Eintrag bietet N26 das N26 Standard Konto für 8,90 Euro monatlich an: mit Mastercard Debit, aber ohne Dispo oder Kreditrahmen.

- Wer ganz ohne SCHUFA-Prüfung ein Konto eröffnen will, findet Alternativen bei Revolut, Trade Republic, bunq und Tomorrow, teils kostenlos.

Führt N26 eine SCHUFA-Abfrage durch?

Ja, N26 fragt bei der Kontoeröffnung die SCHUFA ab, aber als Konditionsanfrage, nicht als Bonitätsanfrage. Der Unterschied ist eindeutig: Eine Konditionsanfrage ist SCHUFA-neutral. Sie beeinflusst deinen Score nicht. Andere Banken sehen sie nicht.

Eine Bonitätsanfrage dagegen (wie sie typischerweise bei Kreditanträgen gestellt wird) landet im SCHUFA-Bericht und kann deinen Score kurzfristig senken. Das passiert bei der N26-Kontoeröffnung nicht.

Fällt die Konditionsanfrage negativ aus, bietet N26 dir automatisch das N26 Standard Konto an. Dieses Konto ist speziell für Personen mit negativem SCHUFA-Eintrag konzipiert und ohne weitere Bonitätsprüfung erhältlich.

N26 trotz SCHUFA: Was ist möglich

Mit dem N26 Standard Konto kannst du trotz negativem SCHUFA-Eintrag ein voll funktionsfähiges Girokonto bei N26 eröffnen. Es kostet 8,90 Euro pro Monat. Speziell für Personen ohne klassische Bonität entwickelt, ist es ohne weitere Bonitätsprüfung zugänglich.

Kann ich ein N26-Girokonto trotz SCHUFA-Eintrag eröffnen?

Ja, das N26 Standard Konto steht dir trotz negativem SCHUFA-Eintrag offen. Für 8,90 Euro monatlich bekommst du ein mobiles Girokonto mit einer Mastercard Debit (ab Kontoeröffnung virtuell verfügbar), bis zu zwei Spaces-Unterkonten und deutscher IBAN. Gut zu wissen: Einlagen sind bis 100.000 Euro durch die gesetzliche Einlagensicherung geschützt.

N26 Standard ist nach eigenen Angaben kein Standard-, Premium- oder Basiskonto im Sinne des Zahlungskontengesetzes (§§ 30 ff. ZKG). Die Kontoeröffnung läuft vollständig digital per App.

Kann ich einen N26-Dispo trotz SCHUFA-Eintrag beantragen?

Nein, das N26 Standard Konto bietet keinen Dispositionskredit. Das Konto läuft auf Guthabenbasis: du kannst nur das ausgeben, was auf dem Konto liegt. Einen klassischen Dispo gibt es beim Flex Konto schlicht nicht, unabhängig vom SCHUFA-Score.

Kann ich eine N26-Kreditkarte trotz SCHUFA-Eintrag beantragen?

Ja, das N26 Standard Konto enthält eine Mastercard Debit. Das ist keine klassische Kreditkarte mit Kreditrahmen, sondern eine Debitkarte. Zahlungen werden direkt vom Kontoguthaben abgebucht. Apple Pay und Google Pay werden unterstützt.

Kann ich einen N26-Kredit trotz SCHUFA-Eintrag beantragen?

Über das N26 Standard Konto gibt es keinen Kredit. Das Konto ist ausdrücklich ohne Kreditrahmen und ohne Dispo konzipiert. Wer trotz SCHUFA-Eintrag einen Kredit sucht, muss dies über andere Anbieter klären. N26 bietet für Flex-Kunden diese Option nicht.

Alternativen zu N26 ohne SCHUFA-Prüfung

Wer ganz ohne SCHUFA-Abfrage ein Konto eröffnen möchte, hat mehrere Optionen. Diese Anbieter verzichten bei der Kontoeröffnung vollständig auf eine SCHUFA-Prüfung.

| Anbieter | Monatliche Kosten | SCHUFA-Prüfung | Besonderheit |

|---|---|---|---|

| Revolut | ab 0 Euro | Nein | Guthabenbasis, kein Dispo |

| Trade Republic | 0 Euro | Nein | 2,75% Zinsen auf Guthaben bis 50.000 Euro |

| bunq Core | 3,99 Euro | Nein | 25 Sub-Konten, niederländische Banklizenz |

| Tomorrow Now | ab 0 Euro* | Nein | Nachhaltigkeitsfokus; *kostenlos für unter 21 J. oder mit 500 Euro Monatseingang |

| ING Basiskonto | 4,50 Euro | Gesetzlich begrenzt | Gesetzlicher Anspruch; kein Dispo |

| DKB Basiskonto | 4,50 Euro | Gesetzlich begrenzt | Gesetzlicher Anspruch; kein Dispo |

Revolut

Das Revolut Standard-Konto ist kostenlos und erfordert keine SCHUFA-Abfrage. Das Konto läuft auf Guthabenbasis, Überziehen ist nicht möglich. Revolut bietet einen britisch lizenzierten Dienst mit europäischer IBAN an.

Trade Republic

Trade Republic bietet ein kostenloses Konto ohne SCHUFA-Prüfung und zahlt 2,75% Zinsen auf Guthaben bis 50.000 Euro. Es handelt sich um ein kombiniertes Giro- und Investmentkonto mit VISA-Karte.

bunq

Bunq führt keine SCHUFA-Abfrage durch. Der Core-Plan kostet 3,99 Euro monatlich und bietet unter anderem 25 Sub-Konten und eine niederländische Vollbanklizenz. Bargeldabhebungen kosten extra.

Tomorrow

Tomorrow verzichtet auf die SCHUFA-Abfrage. Der Now-Tarif ist kostenlos für Nutzer unter 21 Jahren oder mit monatlichem Geldeingang von mindestens 500 Euro. Der Change-Tarif kostet 8 Euro monatlich und enthält eine VISA-Debitkarte.

Basiskonto: dein gesetzlicher Anspruch

Selbst wenn alle anderen Optionen scheitern, hast du in Deutschland einen gesetzlichen Anspruch auf ein Basiskonto. Das ist keine Kulanzlösung, sondern ein Recht. Das Zahlungskontengesetz (ZKG) garantiert jedem EU-Bürger mit Wohnsitz in Deutschland Zugang zu einem Zahlungskonto, unabhängig vom SCHUFA-Score.

ING und DKB bieten Basiskonten für 4,50 Euro monatlich an. Einen Dispo oder Kredit gibt es auf dem Basiskonto nicht. Banken dürfen das Basiskonto nur in wenigen Ausnahmefällen verweigern, zum Beispiel bei bestehenden anderen Konten oder Betrugsverurteilungen.