Zuletzt aktualisiert:

Ein Mietkautionskonto ist ein verzinstes Konto, das deine Mietkaution sicher von anderem Vermögen trennt und rechtlich durch § 551 BGB geregelt ist. Du kannst es mit Zustimmung deines Vermieters eröffnen, wobei du Bankangebote vergleichen solltest, um die besten Konditionen zu sichern.

Banken wie Deutsche Bank oder Sparkasse bieten unterschiedliche Gebühren und Zinsen an, wobei die Kaution insolvenzgeschützt bleibt. Beim Mietende forderst du deine Kaution inklusive Zinsen schriftlich zurück.

Im Artikel erfährst du detailliert, wie du ein Mietkautionskonto eröffnest, welche rechtlichen Vorgaben und Kosten gelten und wie du das Konto sicher verwaltest oder kündigst.

Inhalt

Was ist ein Mietkautionskonto?

Ein Mietkautionskonto ist ein spezielles Konto, auf dem die Mietkaution eines Mieters hinterlegt wird. Es dient als Sicherheit für den Vermieter und schützt vor möglichen Schäden an der Wohnung oder ausstehenden Mietzahlungen. Für beide Seiten des Mietverhältnisses bietet es klaren rechtlichen Schutz.

Die Kaution, die auf dem Konto hinterlegt wird, kann bis zu drei Nettokaltmieten betragen und muss separat vom übrigen Vermögen der Parteien verwaltet werden. Diese Trennung gewährleistet, dass die Kaution im Insolvenzfall des Vermieters vor Gläubigern geschützt bleibt. Mieter sind die wirtschaftlichen Inhaber und haben Anspruch auf die Zinsen, die das Konto erwirtschaftet.

Rechtlich ist die Anlage der Mietkaution in § 551 BGB geregelt. Demnach muss der Vermieter die Kaution auf einem verzinslichen Konto anlegen. Der Mieter kann die Kaution auf seinen eigenen Namen oder den Namen des Vermieters anlegen, wobei Letzteres nachteilig sein kann. Die Zinsen stehen dem Mieter zu, und nach Beendigung des Mietverhältnisses erhält er das Geld inklusive Zinsen zurück.

Zur Eröffnung eines Mietkautionskontos sind sowohl Mieter als auch Vermieter involviert. Üblicherweise erfolgt die Einrichtung bei einer Bank, die die Einlage verzinst, um den gesetzlichen Anforderungen nachzukommen. Die Verzinsung richtet sich nach dem Zinssatz für Spareinlagen mit dreimonatiger Kündigungsfrist, den die Deutsche Bundesbank regelmäßig veröffentlicht.

Wie eröffne ich ein Mietkautionskonto?

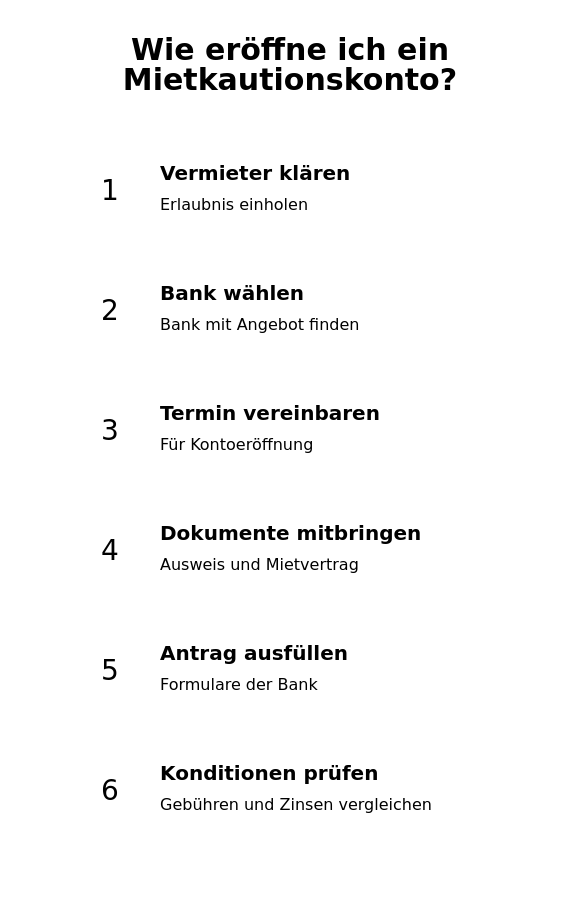

Kläre zuerst mit deinem Vermieter, ob du ein eigenes Mietkautionskonto einrichten kannst. Wähle dann eine Bank oder Sparkasse, die diese Konten anbietet, und vereinbare einen Termin zur Kontoeröffnung.

Bei der Kontoeröffnung benötigst du einige Dokumente: einen Identitätsnachweis (Personalausweis oder Reisepass), einen Nachweis deines Mietverhältnisses (z. B. Mietvertrag oder Vermieterbestätigung) sowie gegebenenfalls eine Einverständniserklärung des Vermieters, wenn das Konto auf deinen Namen laufen soll.

Fülle die Antragsformulare der Bank aus und stimme deren Bedingungen zur Verwaltung der Mietkaution zu. Nach Genehmigung kannst du die Kaution auf das Konto überweisen.

Um Zinsen zu erhalten, beantrage bei der Bank einen Freistellungsauftrag für Zinserträge, wenn das Konto auf deinen Namen läuft. Ist das Konto auf den Vermieter ausgestellt, entfällt diese Möglichkeit.

Vergleiche die Konditionen verschiedener Banken, vor allem bei Gebühren und Zinsen, um die besten Bedingungen für dein Mietkautionskonto zu sichern. So bleibt deine Kaution auch bei einer Insolvenz des Vermieters geschützt. Inzwischen bieten einzelne Anbieter wie heykaution auch vollständig digitale Kontoeröffnungen ohne Filialbesuch an.

Welche Banken bieten Kautionskonten an?

Mietkautionskonten werden sowohl von klassischen Filialbanken als auch von reinen Digitalanbietern geführt. 9 Anbieter im Vergleich: Einmalkosten und Zinssatz nebeneinander.

Name | Geeignet für | Einmalige Kosten | Zinssatz p.a. |

|---|---|---|---|

Sparkasse | Mieter und Vermieter | 10 bis 75 Euro | unter 0,1 % |

Commerzbank | Mieter und Vermieter | rund 59 Euro | gering, anbieterabhängig |

Volksbank / Raiffeisenbank | Mieter und Vermieter | 5 bis 50 Euro | gering |

PSD Bank München | Mieter | rund 39 Euro | rund 0,001 % |

DKB | Mieter (nur Bestandskunden) | 0 Euro | rund 0,01 % |

GLS Bank | Vermieter (Bestandskunden) | rund 25 Euro | gering |

BW Bank | Mieter und Vermieter | variabel | gering |

TargoBank | Mieter | variabel | gering |

heykaution (digital) | Vermieter | 0 Euro | 0 % |

Die genauen Konditionen ändern sich regelmäßig, deshalb lohnt sich vor der Eröffnung immer ein aktueller Blick auf die Website der jeweiligen Bank. Ob du eher zu einer klassischen Filialbank oder einem digitalen Anbieter greifst, hängt vor allem davon ab, ob du Mieter oder Vermieter bist, ob du bereits Kunde bei einer bestimmten Hausbank bist und ob für dich auch eine Bürgschaft oder Versicherung infrage kommt.

Welche rechtlichen Bestimmungen gelten für Mietkautionskonten?

Für Mietkautionskonten gelten folgende rechtliche Bestimmungen: Höhe der Kaution, Zinsvorschriften, Verwendungszweck und Fälligkeit. Diese Regelungen vermeiden Unklarheiten und Konflikte zwischen Mieter und Vermieter.

Die Höhe der Mietkaution beträgt maximal drei Nettokaltmieten (§ 551 BGB). Diese Grenze darf im Mietvertrag nicht überschritten werden. Der Betrag muss zu Beginn des Mietverhältnisses schriftlich festgehalten werden. Mieter dürfen die Kaution in drei gleichen Monatsraten zahlen, wobei die erste Rate bei Beginn des Mietverhältnisses fällig ist (§ 551 Abs. 2 BGB). Eine vertragliche Einschränkung dieses Ratenzahlungsrechts ist unwirksam.

Zinsvorschriften: Die Kaution muss auf einem Konto angelegt werden, das den üblichen Zinssatz für Spareinlagen mit dreimonatiger Kündigungsfrist bietet. Die Deutsche Bundesbank veröffentlicht diesen Referenzzinssatz regelmäßig. Die Zinsen gehören den Mietern und sind bei Rückzahlung der Kaution auszuzahlen.

Verwendungszweck: Die Kaution dient dem Vermieter als Sicherheit gegen Mietausfälle und Schäden in der Wohnung. Sie kann für ausstehende Mietzahlungen oder Schadensersatzansprüche verwendet werden.

Fälligkeit: Die Kaution ist zu Beginn des Mietverhältnisses fällig. Die Zahlung in drei gleichen Raten ist gesetzlich möglich.

Der Vermieter muss die Mietkaution getrennt von seinem eigenen Vermögen auf einem Mietkautionskonto oder -sparbuch anlegen, um die Insolvenzsicherheit zu garantieren. Das schützt die Kaution im Fall einer Insolvenz des Vermieters vor Gläubigerzugriffen. Der Mieter hat jederzeit das Recht, Informationen über die Anlagemethode und Verzinsung zu erhalten.

Führt der Vermieter die Kaution auf einem Tagesgeld-basierten Kautionskonto statt auf einem klassischen Sparbuch, muss es sich um ein Treuhandkonto handeln. Nur so ist sichergestellt, dass der Vermieter nicht ohne Zustimmung des Mieters allein auf das Geld zugreifen kann. Nach Beendigung des Mietverhältnisses und der Wohnungsübergabe hat der Vermieter in der Regel bis zu sechs Monate Zeit, um die Wohnung auf Schäden zu prüfen und offene Forderungen zu klären, bevor er die Kaution samt Zinsen zurückzahlt.

Welche Kosten und Zinsen gibt es bei einem Konto für Mietkaution?

Bei einem Mietkautionskonto fallen in der Regel folgende Kosten und Zinsen an: Kontoführungsgebühren, variierende Zinssätze und gegebenenfalls Einrichtungs- oder Transaktionsgebühren. Hier sind die wichtigsten Aspekte im Detail:

Kontoführungsgebühren: Diese Gebühren können monatlich oder jährlich anfallen und variieren je nach Bank. Einige Institute bieten kostenlose Mietkautionskonten an, während andere eine Eröffnungs- oder Bearbeitungsgebühr berechnen. Laut BGH-Rechtsprechung dürfen Kontogebühren nicht auf die Kaution angerechnet oder von den Zinsen abgezogen werden.

Zinssätze: Gesetzlicher Maßstab ist der Spareckzins, veröffentlicht von der Deutschen Bundesbank. Er lag 2025 im Schnitt bei rund 0,69 %. Real angebotene Zinsen auf Kautionskonten liegen 2026 meist darunter, je nach Anbieter zwischen rund 0,1 % und 0,8 % pro Jahr, und stehen dem Mieter zu.

Kündigungsfrist: Klassisches Sparbuch oder Sparkonto? Dann gilt meist eine dreimonatige Kündigungsfrist, sobald der abgehobene Betrag einen bestimmten Schwellenwert übersteigt. Ein Tagesgeld-basiertes Kautionskonto kennt diese Frist meist nicht, verlangt dafür aber ein Treuhandkonto, damit der Vermieter nicht allein auf das Geld zugreift.

Strafzinsen bei vorzeitiger Kündigung: Insbesondere bei Sparbüchern können Strafzinsen anfallen, wenn der Betrag vor Ablauf der Kündigungsfrist abgehoben wird.

Zusätzliche Gebühren können für spezielle Dienstleistungen oder Transaktionen entstehen. Wenn der Vermieter das Konto auf seinen Namen führt, ist er verpflichtet, dem Mieter jährlich eine Abrechnung über die Zinserträge zu senden.

Als Mieter lohnt es sich, die verschiedenen Angebote der Banken zu vergleichen und die Konditionen genau zu prüfen. Ein Freistellungsauftrag kann helfen, Zinserträge bis zum Sparerpauschbetrag (1.000 Euro für Einzelpersonen, Stand 2026) steuerfrei zu stellen. Zudem sollte die Sicherheit des Kontos gewährleistet sein: Die Kaution muss getrennt vom Vermögen des Vermieters angelegt werden, um im Insolvenzfall geschützt zu sein.

Was sollte ich bei der Verwaltung eines Kautionskontos beachten?

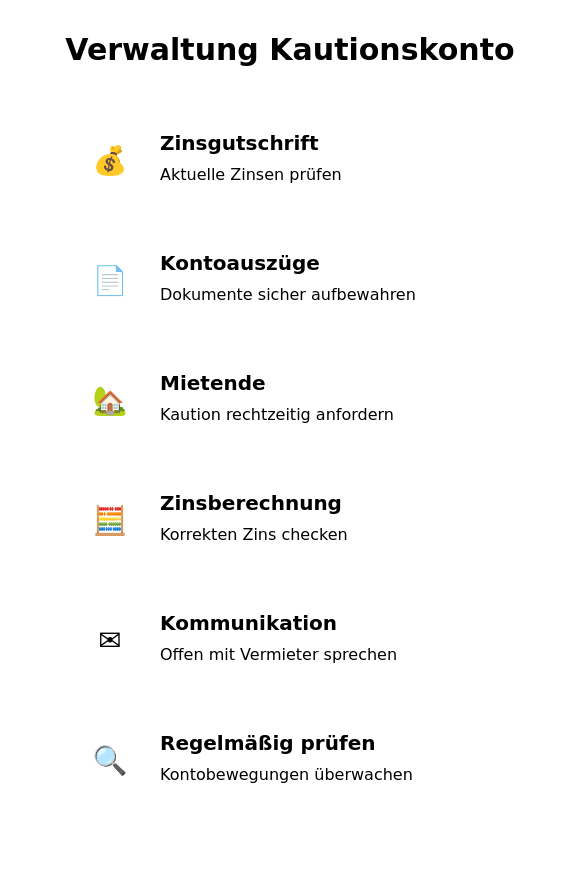

Bei der Verwaltung eines Kautionskontos solltest du diese Punkte im Blick behalten: die jährliche Zinsgutschrift, die sichere Aufbewahrung der Kontoauszüge und das Vorgehen bei Mietende. Eine korrekte Verwaltung schützt die finanziellen Interessen beider Seiten.

- Jährliche Zinsgutschrift: Informiere dich über die aktuellen Zinssätze deiner Bank. Viele Kautionskonten bieten nach wie vor niedrige Zinsen im Bereich von 0,1 % bis 0,8 % pro Jahr. Prüfe, ob die Bank die Zinsen korrekt berechnet und gutschreibt.

- Sichere Aufbewahrung der Kontoauszüge: Bewahre alle Kontoauszüge und Dokumente über dein Kautionskonto sorgfältig auf. Diese Unterlagen sind unverzichtbar als Nachweis der Kautionszahlung und der Zinsen, besonders bei der Rückforderung der Kaution nach Mietende.

- Handling bei Mietende: Zum Ende des Mietverhältnisses solltest du die Rückzahlung der Kaution rechtzeitig anfordern. Eine schriftliche Aufforderung ist dabei sinnvoll. Achte darauf, dass die Rückzahlung inklusive der aufgelaufenen Zinsen erfolgt, sofern keine berechtigten Schadensersatzansprüche bestehen.

Regelmäßige Überprüfungen des Kontos helfen, Buchungsfehler frühzeitig zu erkennen. Bei Fragen oder Unsicherheiten ist eine offene Kommunikation mit dem Vermieter sinnvoll, um Missverständnisse zu vermeiden.

Wie kündige ich mein Mietkautionskonto?

Um dein Mietkautionskonto zu kündigen, befolge diese Schritte: Mit dem Vermieter kommunizieren, die notwendigen Vertragsunterlagen bereitstellen, die Kündigung schriftlich einreichen, die Rückzahlung der Kaution beantragen und die Bestätigung der Kündigung abwarten.

- Kommunikation mit dem Vermieter: Informiere deinen Vermieter über deine Absicht, das Mietkautionskonto zu kündigen. Kläre, ob alle Verpflichtungen aus dem Mietverhältnis erfüllt sind, um mögliche Verzögerungen zu vermeiden.

- Bereitstellung der erforderlichen Dokumente: Stelle sicher, dass du alle notwendigen Unterlagen zur Hand hast, wie den Mietvertrag und Nachweise über die ordnungsgemäße Rückgabe der Wohnung. Diese Dokumente sind entscheidend, um die Rückzahlung der Mietkaution zu beantragen.

- Kündigung schriftlich einreichen: Verfasse ein formales Kündigungsschreiben, in dem du die Auflösung des Kontos beantragst. Gib alle relevanten Informationen wie Vertragsnummer und Kontonummer an, damit die Bank die Kündigung problemlos bearbeiten kann.

- Rückzahlung der Kaution anfordern: Beantrage die Auszahlung des auf dem Mietkautionskonto hinterlegten Betrags. Beachte, dass der Vermieter möglicherweise einen Teil der Kaution zurückhalten kann, bis alle offenen Kosten (z. B. Nebenkostenabrechnungen) geklärt sind.

- Bestätigung der Kündigung abwarten: Warte auf eine schriftliche Bestätigung der Kündigung von der Bank und dem Vermieter. Diese Bestätigung stellt sicher, dass das Konto tatsächlich geschlossen wurde und die Kaution überwiesen wird.

FAQ zu Mietkautionskonten

Kann ich als Mieter ein Konto für Mietkaution eröffnen?

Ja, du kannst als Mieter ein Mietkautionskonto eröffnen, indem du mit deinem Vermieter vereinbarst, dass die Mietsicherheit auf einem separaten, verzinsten Konto angelegt wird. Beide Parteien unterzeichnen in der Regel eine Verpfändungsurkunde zugunsten des Vermieters. Die Kaution darf dabei maximal drei Nettokaltmieten betragen.

Ist ein Kautionskonto kostenlos?

Nicht zwingend. Viele Banken verlangen Gebühren für Eröffnung, Kontoführung oder Auflösung. Diese Kosten können je nach Bank erheblich variieren. Einzelne Anbieter stellen das Konto für Mieter kostenlos zur Verfügung, wenn der Vermieter die Gebühren übernimmt.

Kann ich die Mietkaution auch bar an den Vermieter übergeben?

Davon wird abgeraten. Eine bar übergebene Kaution ist nicht insolvenzgeschützt und lässt sich im Streitfall kaum nachweisen, da sie Teil des Vermögens des Vermieters bleibt statt getrennt verwahrt und verzinst zu werden, wie es § 551 BGB für ein Mietkautionskonto vorschreibt.

Gibt es Alternativen zum Mietkautionskonto?

Ja, es gibt Alternativen zum Mietkautionskonto, wie die Mietkautionsversicherung, die Bankbürgschaft und das Mietkautionsdepot.

- Mietkautionsversicherung:

- Vorteile: Keine sofortige Zahlung der vollen Kaution, Flexibilität durch monatliche Gebühren.

- Nachteile: Langfristig höhere Kosten (typisch 3 % bis 5 % der Kautionssumme pro Jahr), Zustimmung des Vermieters erforderlich.

- Bürgschaft:

- Vorteile: Entlastung des Mieters von sofortiger Kautionszahlung, hohe Akzeptanz bei Vermietern.

- Nachteile: Laufende Kosten, umfangreiche Beantragung.

- Mietkautionsdepot:

- Vorteile: Möglichkeit der Rendite durch Fondsinvestitionen; geeignet für langfristige Mietverhältnisse ab ca. 5 bis 7 Jahren.

- Nachteile: Börsenrisiken, Akzeptanz durch Vermieter nicht garantiert.