Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Ein Kreditinstitut ist ein Unternehmen, das Bankgeschäfte betreibt und damit Geld- und Kreditservices anbietet.

- Es gibt drei Hauptgruppen von Kreditinstituten: Universalbanken, die alle Bankgeschäfte anbieten, Spezialbanken, die sich auf bestimmte Geschäftsfelder oder Kundensegmente konzentrieren, und Kreditinstitute mit Sonderaufgaben, die besondere gesetzliche Aufgaben oder Förderziele erfüllen.

- Kreditinstitute in Deutschland sind auf verschiedene Weise organisiert. Es gibt private Banken, die von privaten Investoren getragen werden, öffentliche Banken, deren Träger in der Regel Bundesländer oder Kommunen sind, und genossenschaftliche Banken, bei denen die Kunden gleichzeitig Mitglieder und Eigentümer sind.

- Die rechtlichen Grundlagen für Kreditinstitute in Deutschland sind im Kreditwesengesetz (KWG) festgelegt.

- Kreditinstitute haben ihre Ursprünge in der Zeit der Industrialisierung ab dem späten 18. Jahrhundert.

Inhalt

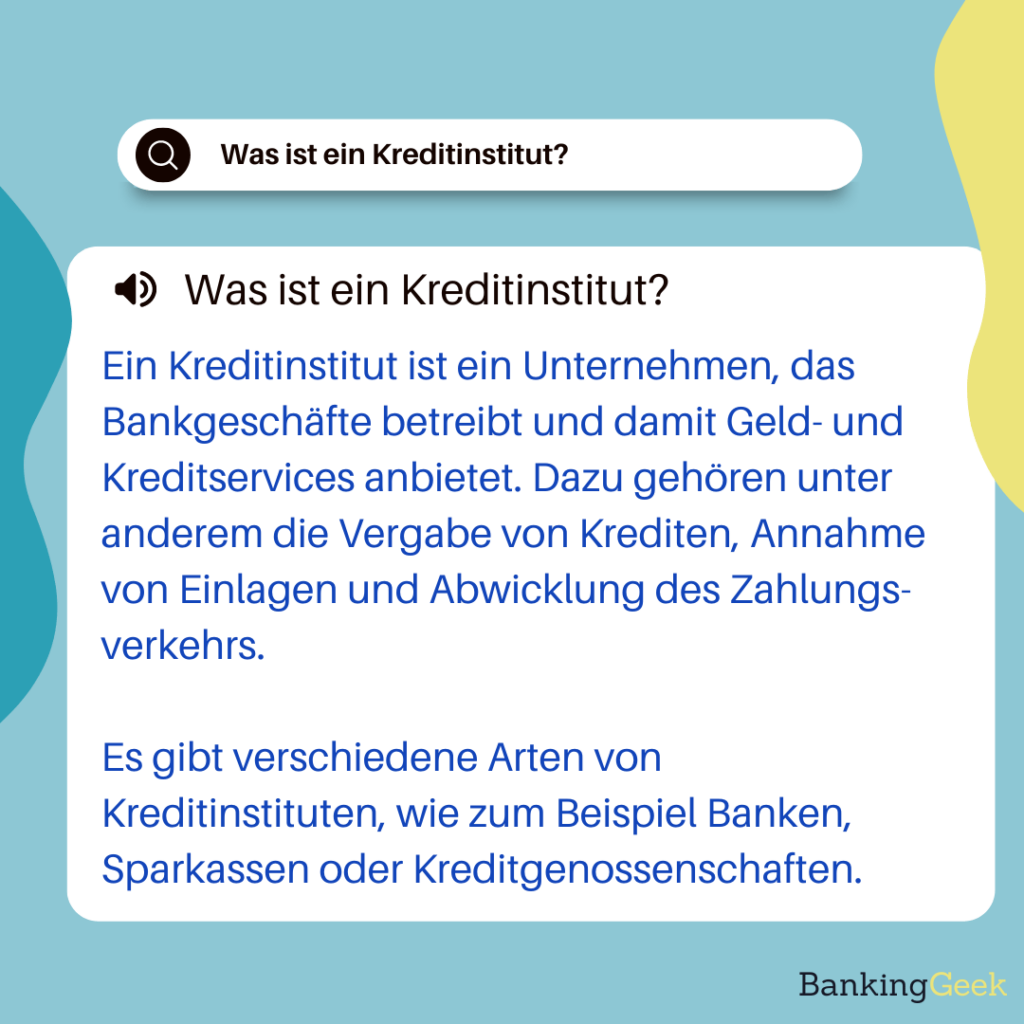

Was ist ein Kreditinstitut?

Ein Kreditinstitut ist ein Unternehmen, das Bankgeschäfte betreibt und damit Geld- und Kreditservices anbietet. Dazu gehören unter anderem die Vergabe von Krediten, die Annahme von Einlagen und die Abwicklung des Zahlungsverkehrs. Es gibt verschiedene Arten von Kreditinstituten, wie zum Beispiel Banken, Sparkassen oder Kreditgenossenschaften.

In dieser Grafik haben wir dir kurz die Erklärung zum Thema Kreditinstitut zusammengefasst:

Welche Arten von Kreditinstituten gibt es?

Kreditinstitute lassen sich in drei Hauptgruppen einteilen: Universalbanken, Spezialbanken und Kreditinstitute mit Sonderaufgaben.

Universalbanken

Bei den Universalbanken handelt es sich um Kreditinstitute, die alle Bankgeschäfte betreiben und diese allen Kundengruppen anbieten. Sie werden auch als Vollbanken bezeichnet. Universalbanken lassen sich weiterhin in Privatbanken, öffentlich-rechtliche Kreditinstitute und Genossenschaftsbanken unterteilen. Der Sektor der Privatbanken umfasst Großbanken, Zweigstellen ausländischer Banken sowie private Regionalbanken und sonstige Kreditbanken.

Spezialbanken

Spezialbanken konzentrieren sich auf bestimmte Geschäftsfelder oder Kundensegmente. Beispiele sind Hypotheken- oder Pfandbrief-Banken, die sich auf Immobilienfinanzierung spezialisieren, Bausparkassen, die Bausparguthaben ansparen und Bauspardarlehen vergeben, sowie Direkt- bzw. Online-Banken ohne eigenes Filialnetz.

Kreditinstitute mit Sonderaufgaben

Kreditinstitute mit Sonderaufgaben haben meist besondere gesetzliche Aufgaben oder Förderziele zu erfüllen. Sie können sowohl privatwirtschaftlich als auch öffentlich-rechtlich organisiert sein. Beispiele sind die Kreditanstalt für Wiederaufbau (KfW) oder Landesförderbanken, die wirtschaftliche und soziale Entwicklungen fördern.

Hier siehst du noch einmal eine Übersichtsgrafik zu den verschiedenen Arten von Kreditinstituten:

Welche Aufgaben haben Kreditinstitute?

Kreditinstitute erfüllen eine Vielzahl von Aufgaben, die für das Funktionieren der Wirtschaft und des Finanzsektors grundlegend sind. Zu ihren Hauptaufgaben zählen:

- Kreditgeschäft: Die Vergabe von Krediten an Privatpersonen und Unternehmen gehört zu den zentralen Aufgaben eines Kreditinstituts. Dies ermöglicht Investitionen, Konsum oder die Überbrückung finanzieller Engpässe.

- Einlagengeschäft: Banken und andere Geldinstitute nehmen Einlagen ihrer Kunden entgegen und verwahren diese sicher. Oft erhalten Kunden Zinsen auf ihr Guthaben.

- Wertpapiergeschäft: Im Wertpapiergeschäft handeln Kreditinstitute mit verschiedenen Wertpapieren wie Aktien, Anleihen oder Investmentfonds. Sie kaufen und verkaufen diese im eigenen Namen oder im Auftrag ihrer Kunden.

- Eigene Geschäfte am Kapital- oder Immobilienmarkt: Um ihre Erträge zu steigern, investieren Kreditinstitute auch selbst am Kapitalmarkt oder in Immobilienprojekte.

- Dienstleistungsgeschäft: Zusätzlich bieten Kreditinstitute eine Vielzahl von Dienstleistungen an, wie Beratung bei finanziellen Angelegenheiten, Zahlungsverkehr, Vermögensverwaltung (Wealth Management) oder Versicherungen.

Die Aufgaben der Kreditinstitute tragen dazu bei, dass Geld und Finanzierungsmöglichkeiten im Wirtschaftskreislauf effizient verteilt werden. Sie ermöglichen Investitionen, Wachstum und den reibungslosen Ablauf finanzieller Transaktionen.

Wie unterscheiden sich Geldinstitut, Finanzinstitut und Kreditinstitut?

Geldinstitute, auch als Banken bezeichnet, sind Unternehmen, die Bankgeschäfte betreiben. Sie sind nach Paragraf 1, Abs. 1 des Kreditwesengesetzes (KWG) definiert und bieten Dienstleistungen wie Kredite, Einlagen und Zahlungsverkehrsabwicklung an.

Finanzinstitute hingegen sind Unternehmen, die ebenfalls Finanzgeschäfte tätigen, jedoch nach der fünften Novelle des KWG abgegrenzt werden. Obwohl sie ähnliche Tätigkeiten ausüben können wie Geldinstitute, fallen sie nicht direkt unter die Definition von Banken im Sinne des KWG.

Kreditinstitute bilden den Oberbegriff und umfassen sowohl Geld- als auch Finanzinstitute. Auch der umgangssprachliche Begriff „Bank“ fällt darunter: Er bezeichnet meist ein Kreditinstitut, ist aber selbst kein eigener Rechtsbegriff im KWG und schließt neben klassischen Banken auch Sparkassen und Genossenschaftsbanken wie Volksbanken oder Raiffeisenbanken ein. Kreditinstitut ist damit der weiter gefasste rechtliche Begriff, während „Bank“ die alltagssprachliche Kurzform dafür ist. Es handelt sich dabei um alle Unternehmen, die Geschäfte rund um Kredite und andere Finanzdienstleistungen anbieten. Zu beachten ist außerdem der Begriff des CRR-Kreditinstituts: Im EU-Recht (Verordnung EU Nr. 575/2013) wird ein engerer Begriff verwendet, der nur Unternehmen erfasst, die sowohl das Einlagen- als auch das Kreditgeschäft betreiben. Alle deutschen Kreditinstitute mit Volllizenz gelten gleichzeitig als CRR-Kreditinstitute.

Wie sind Kreditinstitute in Deutschland organisiert?

In Deutschland sind Kreditinstitute auf verschiedene Weise organisiert. Es gibt private Banken, wie die Deutsche Bank, die von privaten Investoren getragen werden. Daneben existieren öffentliche Banken, beispielsweise Sparkassen und Landesbanken, deren Träger in der Regel Bundesländer oder Kommunen sind. Außerdem gibt es genossenschaftliche Banken wie Volksbanken, Raiffeisenbanken, Sparda-Banken oder PSD-Banken, die im genossenschaftlichen Spitzeninstitut DZ Bank zusammengefasst sind und bei denen die Kunden gleichzeitig Mitglieder und Eigentümer sind.

Jedes dieser Kreditinstitutstypen hat unterschiedliche Zielsetzungen und Geschäftsmodelle. Während private Banken vor allem gewinnorientiert arbeiten, stehen bei öffentlich-rechtlichen Geldinstituten auch gemeinwohlorientierte Ziele im Vordergrund. Genossenschaftsbanken legen ihren Fokus auf eine enge Zusammenarbeit mit ihren Mitgliedern.

All diese Institutionen unterliegen der Aufsicht durch die Deutsche Bundesbank sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Bei besonders bedeutenden Kreditinstituten kommt seit dem 4. November 2014 eine europäische Ebene hinzu: Im Rahmen des Einheitlichen Aufsichtsmechanismus (SSM) beaufsichtigt die Europäische Zentralbank (EZB) Institute mit einer Bilanzsumme von mehr als 30 Milliarden Euro oder besonderer Bedeutung für die jeweilige Volkswirtschaft direkt, während kleinere Häuser vorrangig bei BaFin und Bundesbank bleiben. So wird sichergestellt, dass alle Institute im Rahmen des geltenden Rechts operieren und ihre Aufgaben angemessen erfüllen können.

Was sind die rechtlichen Grundlagen für Kreditinstitute?

Die rechtlichen Grundlagen für Kreditinstitute in Deutschland sind im Kreditwesengesetz (KWG) festgelegt. Als Bankgeschäft im Sinne des KWG gelten unter anderem das Einlagengeschäft, das Kreditgeschäft, das Diskontgeschäft, das Wertpapierdepotgeschäft, das Pfandbriefgeschäft, das Garantiegeschäft und das Emissionsgeschäft. Betreibt ein Unternehmen bereits eines dieser Geschäfte gewerbsmäßig, gilt es rechtlich als Kreditinstitut und benötigt dafür eine Erlaubnis der BaFin nach § 32 KWG. Darüber hinaus regelt das KWG Mindesterfordernisse für den Geschäftsbetrieb und die laufende Beaufsichtigung der Institute. Diese Regeln dienen dazu, Fehlentwicklungen vorzubeugen und das reibungslose Funktionieren des Bankwesens sicherzustellen.

Nicht jedes Unternehmen aus der Finanzbranche fällt unter diese Definition. § 2 KWG nimmt bestimmte Einrichtungen ausdrücklich vom Kreditinstitutsbegriff aus, darunter die Deutsche Bundesbank und vergleichbare Zentralbanken, die Kreditanstalt für Wiederaufbau (KfW), Sozialversicherungsträger einschließlich der Bundesagentur für Arbeit, die Schuldenverwaltung von Bund und Ländern, Versicherungsunternehmen sowie klassische Pfandleihbetriebe. Ist die Bundesbank als Zentralbank selbst ein Kreditinstitut? Nein, sie nimmt als Notenbank eine besondere staatliche Aufgabe wahr und unterliegt eigenen gesetzlichen Regelungen.

Kreditgeschäfte werden in Deutschland auf der Grundlage von Verträgen durch Kreditinstitute getätigt, wobei eine Bank jedes Kreditinstitut in privater oder öffentlich-rechtlicher Form sein kann. Das Bankrecht, das alle Rechtsnormen umfasst, denen die Kreditinstitute im Rahmen ihrer Tätigkeit unterworfen sind, dient dem öffentlichen Interesse und der Sicherung der Volkswirtschaft. Das KWG wurde zuletzt durch das Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz angepasst, das am 30. März 2026 im Bundesgesetzblatt verkündet wurde; die wesentlichen Neuregelungen gelten seit dem 1. April 2026.

Welche Rolle spielen Kreditinstitute im Wirtschaftskreislauf?

Kreditinstitute übernehmen eine zentrale Funktion im erweiterten Wirtschaftskreislauf, indem sie Spareinlagen von Haushalten entgegennehmen und Unternehmen sowie Privatpersonen mit Geld versorgen, beispielsweise in Form von Krediten. Dabei erhalten Haushalte für ihre angesparten Geldreserven Zinsen von den Kreditinstituten.

Die Banken nutzen die Spareinlagen als Kreditmittel für Unternehmen, die Investitionen tätigen möchten. Für diese Kredite zahlen die Unternehmen wiederum Zinsen an die Banken.

Im vollständigen Wirtschaftskreislauf wird auch der Staat als weiteres Wirtschaftssubjekt berücksichtigt. Er erhebt Steuern und Sozialabgaben von Haushalten und Unternehmen, unterstützt Firmen durch Subventionen und kann ebenfalls im Finanzsektor sparen oder bei Bedarf Kredite aufnehmen.

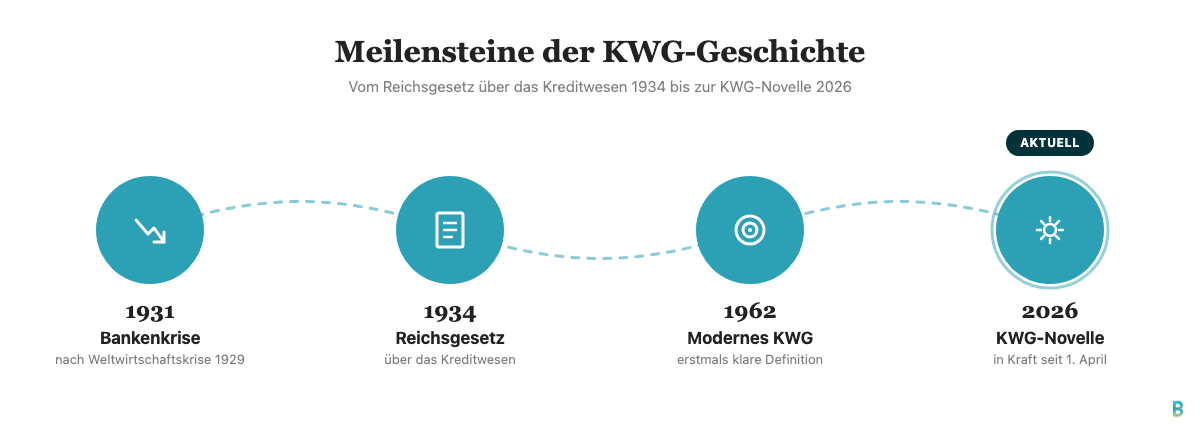

Wie haben sich Kreditinstitute im Laufe der Geschichte entwickelt?

Kreditinstitute haben ihre Ursprünge in der Zeit der Industrialisierung ab dem späten 18. Jahrhundert. Sozio-ökonomische Entwicklungen wie die Befreiung der Bauern und technologische Fortschritte in der Landwirtschaft ließen den Bedarf an Kapital steigen. Genossenschaften entstanden, um diesen Kapitalbedarf zu decken, indem sie Möglichkeiten zum Investieren boten.

Friedrich Wilhelm Raiffeisen (1818-1888) und Hermann Schulze-Delitzsch (1808-1883) waren prägende Figuren bei der Entwicklung des Genossenschaftssystems. Schulze-Delitzsch gründete 1850 in Delitzsch den ersten Vorschussverein für städtische Handwerker, Raiffeisen 1864 den Heddesdorfer Darlehnskassen-Verein für ländliche Bevölkerungsgruppen. Beide legten besonderen Wert auf die soziale Frage und gegenseitige Selbsthilfe. Das Genossenschaftsgesetz von 1889 baute maßgeblich auf Schulze-Delitzschs Vorarbeiten auf.

Auch der rechtliche Begriff Kreditinstitut hat seine eigene Geschichte. Er geht auf das Reichsgesetz über das Kreditwesen vom 5. Dezember 1934 zurück, das als Reaktion auf die deutsche Bankenkrise von 1931 im Gefolge der Weltwirtschaftskrise von 1929 entstand. Zum 1. Januar 1962 löste das moderne Kreditwesengesetz (KWG) dieses ältere Gesetz ab und lieferte erstmals eine umfassende gesetzliche Definition des Kreditinstituts, wie sie im Kern bis heute in § 1 KWG gilt. Gleichzeitig entstand das Bundesaufsichtsamt für das Kreditwesen, aus dem später die heutige BaFin hervorging.

Das Bankenwesen hat sich seitdem stetig an die jeweiligen wirtschaftlichen Entwicklungen angepasst, um die Finanzbedürfnisse von Privatpersonen und Unternehmen bestmöglich zu erfüllen.

Die folgende Zeitleiste zeigt die wichtigsten Stationen dieser Rechtsgeschichte im Überblick:

FAQ: Kreditinstitut

In diesem Abschnitt geht es um häufig gestellte Fragen zum Thema Kreditinstitut. Wir behandeln, was der Unterschied zwischen Kreditinstitut und Bank ist und ob die Sparkasse ein Kreditinstitut ist.

- Was ist der Unterschied zwischen Kreditinstitut und Bank?

Zuletzt aktualisiert:

Kreditinstitut ist der Oberbegriff, zu dem neben Banken auch Sparkassen und Bausparkassen zählen. Jede Bank ist ein Kreditinstitut, aber nicht jedes Kreditinstitut ist eine Bank.

- Ist die Sparkasse ein Kreditinstitut?

Zuletzt aktualisiert:

Ja, die Sparkasse ist ein Kreditinstitut. Als öffentlich-rechtliche Bank bietet sie Finanzdienstleistungen wie Kredite, Konten und Sparprodukte an.

Fazit

Mit diesem Überblick kennst du die verschiedenen Arten von Kreditinstituten, ihre rechtlichen Grundlagen, die Rolle im Wirtschaftskreislauf und ihre geschichtliche Entwicklung. Dieses Wissen hilft dir, fundierte Finanzentscheidungen zu treffen.