Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Ein Fremdwährungskonto ist ein Konto, das in einer ausländischen Währung geführt wird und Zahlungen in der jeweiligen Währung ermöglicht.

- Ein Fremdwährungskonto eignet sich für Unternehmen mit internationalen Geschäften und für Anleger, die höhere Zinsen suchen und Risiko sowie Wechselkursschwankungen in Kauf nehmen.

- Einige Banken, die ein Fremdwährungskonto anbieten, sind Comdirect, Deutsche Bank, Commerzbank, Sparkasse, N26 und Revolut.

- Ein Fremdwährungskonto hat Vorteile wie mögliche Wechselkursgewinne, direkte Auslandszahlungen und höhere Zinsen, aber auch Nachteile wie mögliche Wechselkursverluste, Kosten beim Umtausch und schwierige Prognosen.

- Mit einem Fremdwährungskonto können verschiedene Währungen gehandelt werden, wie US-Dollar, Euro, Britisches Pfund oder Schweizer Franken.

Was ist ein Fremdwährungskonto?

Ein Fremdwährungskonto ist ein Konto, das in einer ausländischen Währung geführt wird, auch als Devisen bezeichnet. Beispiele für mögliche Währungen sind US-Dollar, Schweizer Franken, Japanische Yen oder Norwegische Kronen. Sowohl Unternehmen als auch Privatkunden können Zahlungen in der jeweiligen ausländischen Währung tätigen.

Durch die Nutzung eines Fremdwährungskontos lassen sich Wechselkursrisiken vermeiden und Wechselkurs-Gebühren einsparen. Allerdings können Kontoführungsgebühren höher ausfallen als bei Konten in der Landeswährung.

Anleger, die mit ausländischen Aktien handeln und Ein- und Ausgänge in anderen Währungen wie US-Dollar oder Schweizer Franken verrechnen möchten, finden solche Konten besonders interessant. Neben den Chancen durch höhere Zinssätze bestehen jedoch auch Risiken durch Wechselkursverluste oder -gewinne.

Geldanlagen auf einem Fremdwährungskonto sind bis zu 100.000 Euro pro Kunde und Bank durch die gesetzliche Einlagensicherung abgesichert. Diese Absicherung gilt jedoch nicht für Verluste durch Wechselkursschwankungen.

Inhalt

Die folgende Grafik zeigt die Unterschiede zwischen einem Fremdwährungskonto und einem Girokonto:

Wie funktioniert ein Fremdwährungskonto?

Ein Fremdwährungskonto funktioniert ähnlich wie ein Tagesgeldkonto und ermöglicht dir, Geld in verschiedenen Währungen anzulegen, beispielsweise US-Dollar, Schweizer Franken oder Britische Pfund. Du kannst das Konto nutzen, um internationale Zahlungen schneller abzuwickeln und ohne Umrechnungen durchzuführen.

Viele Online-Broker bieten solch ein Währungskonto auch zur Abwicklung von Wertpapierkäufen im Ausland an. Für Unternehmen sind diese Konten besonders praktisch für Geldgeschäfte im Ausland.

Zinsen auf einem Fremdwährungskonto hängen von der gewählten Währung und dem jeweiligen Zinsniveau ab. Bei sehr stabilen Währungen wird häufig kein Zins gezahlt. Dennoch kann es als Alternative zu Tages- oder Festgeldkonten dienen, da die Zinsen bei bestimmten Währungen höher ausfallen können.

Mit einem solchen Mehrwährungskonto kannst du entweder vor Kursschwankungen geschützt sein oder sogar davon profitieren. Beachte jedoch, dass die Kontoführungsgebühren oft höher sind als für Konten in deiner Landeswährung.

Für wen ist ein Fremdwährungskonto geeignet?

Ein Fremdwährungskonto ist besonders für Unternehmen, die im Ausland agieren oder als Im- oder Exporteure tätig sind, geeignet. Es ermöglicht die Abwicklung von Auslandszahlungsvorgängen und den Handel mit ausländischen Währungen wie US-Dollar, Schweizer Franken, Britische Pfund, Japanische Yen oder Norwegische Kronen.

Außerdem kann ein Währungskonto als Alternative zum Tages- oder Festgeldkonto genutzt werden, da die Zinsen bei manchen Währungen höher ausfallen. Allerdings ist es auch mit Risiken verbunden und erfordert eine sorgfältige Analyse der Währungsentwicklung.

Kurz gesagt eignet sich ein Fremdwährungskonto für Unternehmen mit internationalen Geschäften und für Anleger, die höhere Zinsen als bei herkömmlichen Geldanlagen suchen und bereit sind, Wechselkursschwankungen in Kauf zu nehmen.

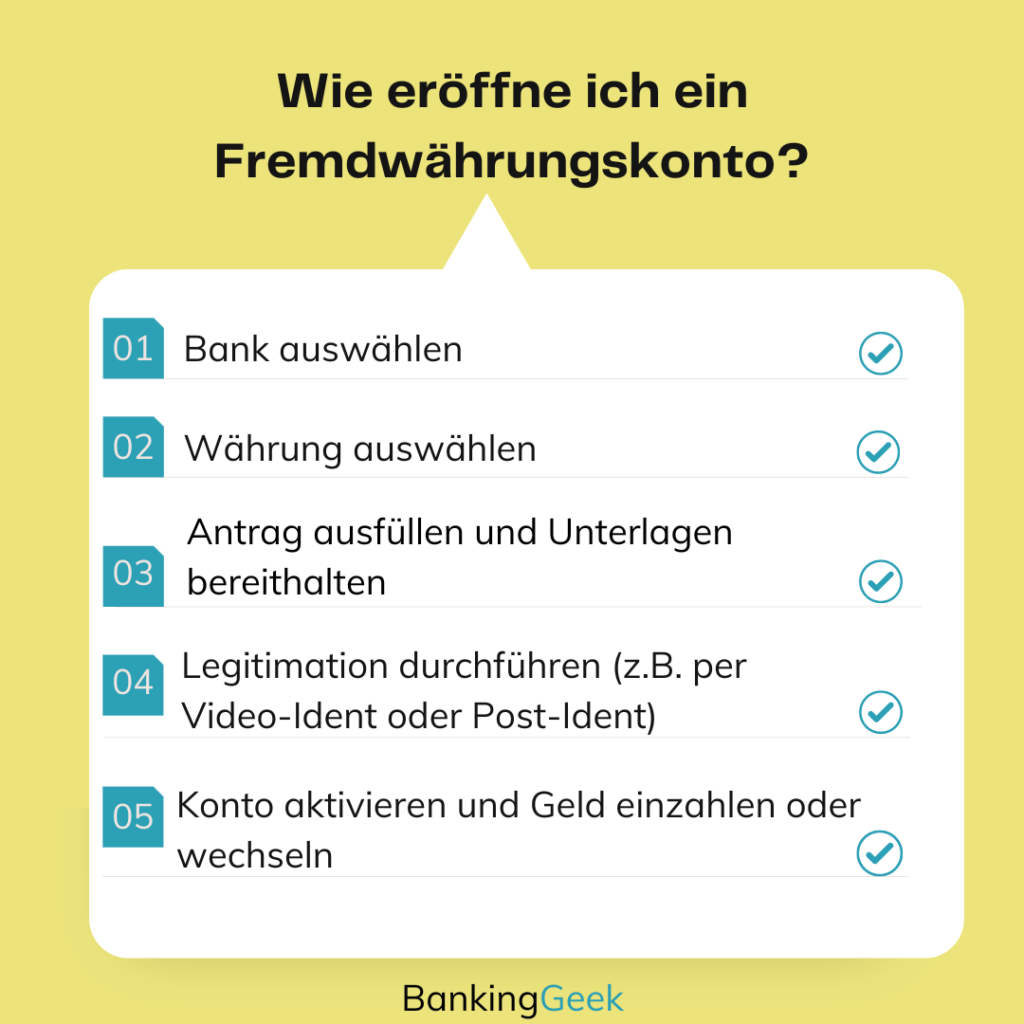

Wie kannst du ein Fremdwährungskonto eröffnen?

Ein Fremdwährungskonto zu eröffnen ist nicht allzu kompliziert und kann bei vielen deutschen Banken oder Online-Brokern durchgeführt werden. Einige Banken stellen ihre Konditionen allerdings nicht vollständig online bereit.

Schritt 1: Bank oder Online-Broker wählen

Zuerst musst du dich für eine Bank oder einen Online-Broker entscheiden, bei dem du dein Währungskonto eröffnen möchtest. Achte dabei auf die Konditionen und Funktionen der verschiedenen Anbieter.

Schritt 2: Online-Kontoeröffnung

Viele Banken ermöglichen die Eröffnung eines Devisenkontos direkt im Online Banking. Melde dich hierfür einfach mit deinen Zugangsdaten an und wähle die Kundennummer aus, für die das neue Konto gelten soll.

Schritt 3: Währung und Kontobezeichnung festlegen

Anschließend gibst du die gewünschte Fremdwährung an und kannst optional eine individuelle Bezeichnung für dein Multicurrency-Konto vergeben.

Schritt 4: Bedingungen prüfen und Auftrag bestätigen

Lade dir nun die Bedingungen und Informationen für das Fremdwährungskonto herunter, prüfe sie sorgfältig und bestätige den Auftrag zur Eröffnung mit einer TAN.

Schritt 5: Filiale aufsuchen (optional)

Falls die Online-Eröffnung nicht möglich ist oder du persönliche Beratung bevorzugst, kannst du in eine Bankfiliale gehen, dort einen Termin vereinbaren und dir von einem Berater bei der Eröffnung deines Auslandswährungskontos helfen lassen.

Die folgende Grafik zeigt dir, wie du ein Fremdwährungskonto eröffnen kannst:

Welche Banken bieten ein Fremdwährungskonto an?

In diesem Abschnitt stellen wir dir die Anbieter Comdirect, Deutsche Bank, Commerzbank, Sparkasse, N26 und Revolut vor.

Comdirect Währungsanlagekonto

Das Comdirect Währungsanlagekonto ermöglicht dir den Handel in bis zu 12 verschiedenen Fremdwährungen, darunter US-Dollar, Britische Pfund oder Schweizer Franken. Die Kontoführung ist kostenlos, die Eröffnung läuft vollständig online. Für Käufe und Verkäufe von Währungen fällt ein Konvertierungsentgelt von 1 % der Anlagesumme an. Der Mindestanlagebetrag liegt bei einem Gegenwert von 500 Euro.

Dieses Fremdwährungskonto ist besonders vorteilhaft bei regelmäßigen Auslandsüberweisungen in US-Dollar, da hierfür keine Konvertierungsgebühr anfällt. Beleglose Überweisungen in anderen Währungen sind jedoch kostenpflichtig, und Gebühren von Zwischen- sowie Empfängerbanken können zusätzlich entstehen. Aktuell (Stand 2026) werden keine Zinsen auf Währungsanlagekonten bei Comdirect gezahlt.

Auf dem Comdirect Währungsanlagekonto genießt du eine Einlagensicherung bis zu 100.000 Euro. Das Konto kann zudem als Verrechnungskonto für internationale Wertpapiergeschäfte dienen und so Umtauschkosten sparen.

Zu den Nachteilen zählen: Eine ausländische Bankadresse wird nicht bereitgestellt, es gibt keine Kredit- oder EC-Karte für Bargeldabhebungen, und beim Wechselkurs entstehen Abschläge zuungunsten des Kunden.

Deutsche Bank Fremdwährungskonto

Die Deutsche Bank bietet ein Fremdwährungskonto an, das in über 30 Währungen geführt werden kann. Um dieses Konto zu nutzen, benötigst du Zugang zum Online-Banking. Dort hast du die Möglichkeit, zehn gängige Währungen nahezu rund um die Uhr zu tauschen, mit Echtzeitkursen und schnellstmöglicher Wertstellung je gehandelter Währung.

Für Geschäftskunden fallen eine monatliche Kontoführungsgebühr von 14,90 Euro sowie Wechselkursgebühren an. Diese orientieren sich an den Wechselkursen der The World Markets Company PLC, Edinburgh, und enthalten immer einen Auf- oder Abschlag, abhängig von der jeweiligen Währung.

Kosten für Geldein- und Ausgänge sind abhängig von der Kontoführung, während Überweisungsgebühren davon abhängen, ob man das volle Entgelt übernimmt (OUR) oder sich das Entgelt mit dem Empfänger teilt. Die Eröffnung eines neuen Fremdwährungskontos ist über eine Filiale möglich.

Commerzbank Fremdwährungskonto

Die Commerzbank bietet auch ein Fremdwährungskonto an, das dir ermöglicht, von Wechselkursschwankungen zu profitieren. Solche Konten eignen sich in erster Linie für Menschen, die einen direkten Bezug zum Ausland haben und oft in Fremdwährungen bezahlen. Viele Fremdwährungskonten sind nicht direkt an den Zahlungsverkehr angebunden und eignen sich daher nicht für alle Arten von Auslandsüberweisungen.

Bedenke, dass Banken oft Wechselkursaufschläge berechnen, die für Kontoinhaber auf den ersten Blick unbemerkt bleiben können.

Sparkasse Fremdwährungskonto

Das Sparkasse Fremdwährungskonto ist eine Lösung, die dir hilft, bei internationalen Vorhaben und Geschäften mit ausländischen Unternehmen in anderen Währungen zu arbeiten. So kannst du deine Geschäfte im Ausland effizienter abwickeln.

Dank eines Fremdwährungskontos bei der Sparkasse kannst du beispielsweise Zahlungen in US-Dollar, Schweizer Franken oder Britische Pfund tätigen und empfangen, ohne jedes Mal Wechselkursrisiken einzugehen. Das Konto bietet sowohl für Privatkunden als auch für Unternehmen Vorteile.

Um ein Fremdwährungskonto bei der Sparkasse zu eröffnen, musst du in der Regel persönlich in einer Filiale vorbeischauen. Dort erhältst du alle notwendigen Informationen sowie Beratung zur optimalen Nutzung deines Kontos.

Vergleiche verschiedene Angebote miteinander, um das beste Fremdwährungskonto für deine Bedürfnisse zu finden.

N26 Fremdwährungskonto

Das N26 Fremdwährungskonto ermöglicht dir, Auslandsüberweisungen in verschiedenen Währungen durchzuführen. Hierzu arbeitet N26 mit Wise (ehemals TransferWise) zusammen. Mit Wise kannst du Geld in über 42 Währungen versenden und erhältst den echten Mittelkurs.

Dieses Feature ist direkt in der N26-App verfügbar und minimiert die Gebühren im Vergleich zu herkömmlichen Banken. Beachte jedoch, dass Wechselkurse Schwankungen unterliegen und sich regelmäßig ändern können. Gebühren können bei Auslandsüberweisungen sowohl für den Sender als auch für den Empfänger anfallen.

Wenn du einen finanziellen Bezug zum Ausland hast, etwa durch regelmäßige Überweisungen in Fremdwährungen, kann ein Fremdwährungskonto von Vorteil sein. Neben N26 sind auch Revolut und Wise empfehlenswert für solche Zwecke.

Revolut Währungskonto

Revolut bietet ein Fremdwährungskonto mit bis zu 30 verschiedenen Währungen an, womit du Guthaben in einer bestimmten Währung halten und im Ausland damit bezahlen kannst. Die Neobank mit Sitz in London hat mittlerweile weltweit über 70 Millionen Privatkunden und gehört damit zu den größten Digitalbanken Europas. Die Nutzung erfolgt komplett über die App, und es gibt fünf verschiedene Pakete: Standard, Plus, Premium, Metal und Ultra.

Das kostenlose Standard-Paket hat einige Einschränkungen, während kostenpflichtige Abos dir Zugang zu Features wie Käuferschutz, 24/7 Kundenservice und exklusiven Junior-Funktionen bieten. Revolut wendet beim Bezahlen im Ausland den fairen Interbank-Wechselkurs an und verlangt keine Auslandseinsatzgebühr. Du erhältst eine kostenlose Prepaid-Kreditkarte von Visa, die zu Apple Pay oder Google Pay hinzugefügt werden kann.

Die Eröffnung eines Revolut Kontos erfolgt unkompliziert über die App. Kunden erhalten keine deutsche IBAN, sondern eine litauische IBAN für das Euro-Konto.

In dieser Abbildung listen wir dir noch einmal die Banken auf, welche Fremdwährungskonten anbieten:

Was sind die Vorteile und Nachteile von Fremdwährungskonten?

Vorteile eines Fremdwährungskontos sind unter anderem:

- Möglicher Gewinn durch Abwertung des Euro

- Direkte Geschäfte im Ausland ohne Umtauschkosten

- Einfache Eröffnung und Transaktionen bei Direktbanken

- Nutzung von Kursschwankungen zu deinem Vorteil

Auf der anderen Seite gibt es auch einige Nachteile:

- Möglicher Verlust durch Aufwertung des Euro

- Kosten beim Umtausch zwischen Euro und Fremdwährung (Geld-Brief-Spanne und Gebühren)

- Häufig keine Verzinsung bei Direktbanken möglich

- Schwierige Prognosen bei Devisenkursänderungen

Die Vor- und Nachteile hängen stark von deiner individuellen Situation ab. Ein guter Vergleich der verschiedenen Anbieter hilft dir, das passende Fremdwährungskonto für dich zu finden.

Welche Währungen können mit Fremdwährungskonten gehandelt werden?

Welche Währungen können mit Fremdwährungskonten gehandelt werden:

1. US-Dollar (USD): Der US-Dollar ist eine der am häufigsten gehandelten Währungen auf einem Fremdwährungskonto. Viele Geschäfte und Transaktionen weltweit erfolgen in USD, was ihn zu einer wichtigen Währung für Unternehmen und Privatpersonen macht.

2. Euro (EUR): Als Hauptwährung der Eurozone ist der Euro ebenfalls eine gängige Option für ein Währungskonto. Er wird von vielen europäischen Ländern genutzt und eignet sich gut für Reisen innerhalb Europas oder geschäftliche Transaktionen mit europäischen Partnern.

3. Britisches Pfund (GBP): Das britische Pfund zählt auch zu den gefragtesten Währungen auf einem Mehrwährungskonto. Für Geschäfte oder Reisen im Vereinigten Königreich bietet sich das Pfund als geeignete Handelswährung an.

4. Schweizer Franken (CHF): Als stabile und verlässliche Währung gilt der Schweizer Franken oft als attraktive Option auf einem Auslandswährungskonto. Anleger, die Wert auf Sicherheit legen, können von der Nutzung des CHF profitieren.

Abhängig von der Bank, bei der du dein Devisenkonto eröffnest, könnten auch weitere Währungen wie der Japanische Yen (JPY), Kanadische Dollar (CAD), Australischer Dollar (AUD) und Chinesischer Yuan (CNY) angeboten werden. Nicht alle Banken stellen dieselben Währungsoptionen zur Verfügung.

Wie hoch sind die Zinsen auf einem Fremdwährungskonto?

Die Zinsen auf einem Fremdwährungskonto variieren je nach gewählter Währung und Anbieter. Ein Festgeldkonto in US-Dollar kann je nach Anbieter derzeit bis zu 3,74 % Zinsen p.a. bieten. Beliebte Währungen für solche Konten sind neben dem US-Dollar auch der Schweizer Franken.

Fremdwährungskonten, wie Devisenkonto oder Multicurrency-Konto, funktionieren ähnlich wie normale Tagesgeld- oder Festgeldkonten, das Geld wird jedoch in einer anderen Währung angelegt. Bei der Wahl eines Angebots solltest du nicht nur auf die Zinsen achten, sondern auch das Währungsrisiko bedenken: Es besteht die Chance auf Wechselkursgewinne, aber auch das Risiko von Wechselkursverlusten.

Anbieter von Festgeld in US-Dollar können beispielsweise Pbb direkt, Comdirect, Deutsche Bank, Commerzbank, Sparkasse, N26 und Revolut sein. Wer auf Währungsgewinne spekuliert, sollte trotzdem das Angebot mit den besten Zinsen auswählen.

Sollte ein Fremdwährungskonto für Tagesgeld und Festgeld genutzt werden?

Ein Fremdwährungskonto kann höhere Zinssätze als deutsche Sparkonten bieten, birgt aber auch mehr Risiken als ein Tages- oder Festgeldkonto in Euro. Mögliche Wechselkursverluste oder -gewinne können die Verzinsung erheblich beeinflussen. Eine Geldanlage in Euro-Festgeldkonten ist sicherer, und auch dort sind mittlerweile attraktive Zinsen erhältlich.

Geldanlagen auf einem Fremdwährungskonto sind durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Kunde und Bank abgesichert. Im Entschädigungsfall erfolgt die Auszahlung in Euro zum Referenzkurs der Europäischen Zentralbank. Die Frage ist also, ob du bereit bist, das Wechselkursrisiko einzugehen und ob die potenziell höheren Zinserträge dieses Risiko rechtfertigen.

Vor einer Entscheidung solltest du bedenken, dass bei der Eröffnung von Fremdwährungskonten zwar meist keine Kosten entstehen, aber Gebühren für Kontoführung, Buchungsposten und Währungsumrechnungen anfallen können.

Wie funktionieren Überweisungen bei einem Fremdwährungskonto?

Überweisungen vom Fremdwährungskonto können nur als Auslandsüberweisung in der Fremdwährung des Kontos ausgeführt werden. Das Konto ermöglicht Überweisungen in ausländischer Währung, sodass Devisenkäufe und -verkäufe nur im Bedarfsfall notwendig sind. Auch Schecks können in der ausländischen Kontowährung ausgestellt werden.

Überweisungen auf das Fremdwährungskonto, wie beispielsweise Zahlungen von Kunden oder Geschäftspartnern, können direkt in der jeweiligen Währung empfangen werden. Dadurch entfallen Wechselgebühren und mögliche Wechselkursschwankungen. Einige Anbieter, wie zum Beispiel Wise mit ihrem Multiwährungskonto, bieten sogar die Möglichkeit, Guthaben in mehreren Währungen gleichzeitig zu halten.

Bei herkömmlichen Banken fallen oft Gebühren für die Nutzung eines Fremdwährungskontos an, etwa Kontoführungsgebühren oder Zusatzgebühren für den Geldversand in Fremdwährung.

FAQ: Fremdwährungskonto

In diesem Abschnitt unseres FAQ zum Thema Fremdwährungskonto gehen wir auf die Fragen ein, welche Steuern bei Fremdwährungskonten anfallen und ob es eine Einlagensicherung gibt.

- Welche Steuern fallen bei Fremdwährungskonten an?

Zuletzt aktualisiert:

Deutsche Abgeltungsteuer: Bei einem verzinsten Fremdwährungskonto fällt die deutsche Abgeltungsteuer an. Diese Steuer musst du auf Zinserträge zahlen, die dein Konto generiert.

- Gibt es eine Einlagensicherung bei Fremdwährungskonten?

Zuletzt aktualisiert:

Gibt es eine Einlagensicherung bei Fremdwährungskonten? Ja, die Geldanlagen auf einem Fremdwährungskonto sind durch die Einlagensicherung bis zur festgelegten Höhe in Fremdwährung abgesichert. Allerdings gibt es keine einheitliche Regelung, da sie von Bank zu Bank und Land zu Land variieren kann. Informiere dich vor der Eröffnung eines Währungskontos über die jeweilige Einlagensicherung.