Zuletzt aktualisiert:

Das Wichtigste in Kürze

- Die SEPA-Lastschrift ist ein EU-weiter Standard für Lastschriftverfahren, bei dem du einem Zahlungsempfänger die Erlaubnis erteilst, einen Betrag von deinem Konto abzubuchen.

- Ein SEPA-Lastschriftmandat gilt, bis du es widerrufst, erlischt aber automatisch, wenn 36 Monate lang keine Abbuchung erfolgt.

- Das SEPA-Lastschriftverfahren gilt als sicher, weil jede Abbuchung ein gültiges Mandat voraussetzt und du Fehlbuchungen leicht zurückholen kannst.

- Bei einer ungedeckten Lastschrift kann die Bank die Abbuchung verweigern und eine Gebühr erheben.

Inhalt

Was ist eine SEPA-Lastschrift?

Eine SEPA-Lastschrift ist ein EU-weiter Standard für Lastschriftverfahren, bei dem du einem Zahlungsempfänger die Erlaubnis erteilst, einmalig oder regelmäßig einen vorab vereinbarten Betrag von deinem Konto abzubuchen. Kurz gesagt: Der Empfänger zieht sich das Geld, du musst nichts aktiv überweisen. Sie funktioniert einheitlich im gesamten SEPA-Raum. Der umfasst alle EU-Staaten sowie mehrere weitere europäische Länder, du kannst sie also auch für Zahlungen ins Ausland nutzen. Der Zahlungsempfänger löst dabei die Buchung aus und benötigt dafür deine Einwilligung in Form eines SEPA-Lastschriftmandats. Diese Methode bietet sich besonders bei wiederkehrenden Zahlungen an, zum Beispiel bei Miete, Stromrechnungen oder Abonnements.

Jedes SEPA-Lastschriftmandat muss bestimmte Angaben enthalten, wie die Bezeichnung des Zahlungsempfängers und die Gläubiger-Identifikationsnummer. Du kannst das Mandat schriftlich mit Unterschrift oder elektronisch erteilen, beides ist rechtlich gültig. Sowohl die Buchungen als auch das Mandat sind transparent und nachvollziehbar für dich als Zahler. Bist du mit einer Lastschrift nicht einverstanden, hast du das Recht, innerhalb von acht Wochen ab Belastungsbuchung zu widersprechen und die Lastschrift zurückbuchen zu lassen.

Wie funktioniert das SEPA-Lastschriftverfahren?

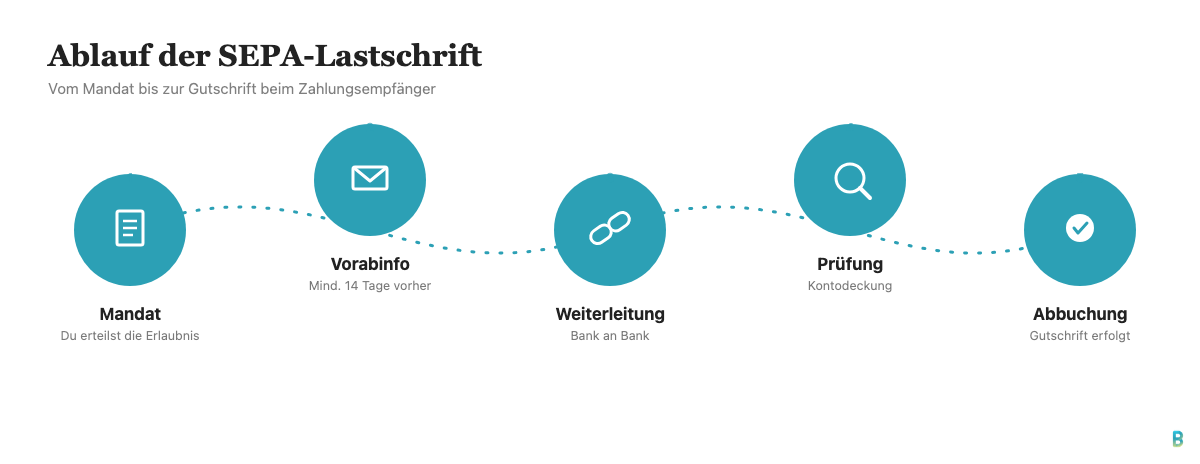

Schritt 1: Du erteilst dem Zahlungsempfänger ein SEPA-Lastschriftmandat. Damit autorisierst du ihn, Beträge von deinem Konto abzubuchen.

Schritt 2: Der Zahlungsempfänger informiert dich vorab über Betrag und Zeitpunkt der Abbuchung. Diese Vorabinformation muss dich in der Regel mindestens 14 Tage vor der ersten Abbuchung erreichen, damit du dein Konto rechtzeitig decken kannst.

Schritt 3: Der Zahlungsempfänger sendet die Lastschriftinformationen an seine Bank.

Schritt 4: Die Bank des Zahlungsempfängers leitet die Informationen an deine Bank weiter.

Schritt 5: Deine Bank überprüft, ob dein Konto ausreichend gedeckt ist. Ist dies der Fall, wird der Betrag abgebucht und anschließend dem Konto des Zahlungsempfängers gutgeschrieben. Damit ist das SEPA-Lastschriftverfahren abgeschlossen.

Wie lange ist ein SEPA-Lastschriftmandat gültig?

Ein SEPA-Lastschriftmandat erlischt automatisch, wenn 36 Monate lang keine Abbuchung damit erfolgt ist. Ansonsten bleibt es unbefristet gültig, bis du es widerrufst. Eine regelmäßige Erneuerung ist also definitiv nicht nötig. Wichtig für die Praxis: Jede neue Abbuchung setzt die 36-Monats-Frist zurück. Ein Mandat für eine monatliche Rechnung bleibt damit faktisch dauerhaft aktiv, solange die Zahlungen laufen. Nur bei selten genutzten Mandaten, etwa für einen einmaligen Kauf, kann diese Frist wirklich relevant werden.

Wie kannst du ein SEPA-Lastschriftmandat kündigen?

Ein SEPA-Lastschriftmandat kann jederzeit auf verschiedene Weise gekündigt werden. Hier sind die wichtigsten Schritte, die du beachten solltest:

Schriftliche Kündigung

Zuerst musst du ein Kündigungsschreiben verfassen und es an den Zahlungsempfänger senden. In diesem Schreiben sollten deine Adresse, der Name des Vertragspartners, das Datum und eine Identifikationsnummer enthalten sein. Eine handschriftliche Unterschrift ist ebenfalls erforderlich. Um sicherzustellen, dass dein Widerruf angekommen ist, empfehlen wir dir, das Einschreiben mit Rückschein zu verwenden.

Mündliche Kündigung

Du kannst auch mündlich kündigen, indem du den Gläubiger direkt kontaktierst. Notiere dir dabei den Namen des Gesprächspartners und das Datum des Telefonats. Ein SEPA-Lastschriftmandat wird aber normalerweise schriftlich erteilt. Deshalb ist es ratsam, die Kündigung des Mandats zusätzlich schriftlich zu verfassen, das vermeidet Missverständnisse und liefert dir einen Beleg.

Rückbuchung bei unberechtigten Lastschriften

Falls unberechtigte Lastschriften von deinem Konto abgebucht wurden, hast du innerhalb von acht Wochen die Möglichkeit, eine Rückbuchung zu veranlassen. Ganz wichtig: Die Kündigung richtest du immer an den Zahlungsempfänger, nicht an deine Bank, das ist nicht verhandelbar. Eine zusätzliche Information deiner Bank ist trotzdem sinnvoll, damit künftige Abbuchungen des Empfängers gesperrt werden.

Bedenke jedoch, dass das Widerrufen eines SEPA-Lastschriftmandats nicht automatisch zur Vertragskündigung führt. Du musst gegebenenfalls zusätzliche Schritte unternehmen, um einen bestehenden Vertrag vollständig zu kündigen.

Wie unterscheiden sich SEPA-Lastschrift und Lastschrift?

Die SEPA-Lastschrift, ein EU-weiter Standard für Lastschriftverfahren, hat das alte deutsche Lastschriftverfahren abgelöst. Einige Unterschiede sind:

- Einheitlicher in Europa: Die SEPA-Lastschrift ist in ganz Europa einheitlich und kann auch für Zahlungen ins Ausland genutzt werden.

- Kontodaten: Bei der SEPA-Lastschrift benötigst du eine IBAN und BIC, während bei der alten Lastschrift die Kontonummer und Bankleitzahl verwendet wurden.

- Vorlauffrist: Für die SEPA-Lastschrift gilt eine Vorlauffrist von einem Tag, während die alte Lastschrift eine Vorlauffrist von drei Tagen hatte.

- Rückbuchungsfristen: Du kannst bei einer SEPA-Lastschrift innerhalb von acht Wochen zurückbuchen; bei der alten Lastschrift waren es sechs Wochen.

Diese Änderungen haben dazu geführt, dass das Zahlungssystem effizienter und einfacher zu handhaben ist als das ehemalige deutsche Lastschriftverfahren.

Welche Arten der SEPA-Lastschrift gibt es?

Im SEPA-Lastschriftverfahren gibt es zwei Hauptarten: die SEPA-Basislastschrift und die SEPA-Firmenlastschrift.

SEPA-Basislastschrift:

Für einmalige oder wiederkehrende Zahlungen von Verbrauchern gedacht. Du hast als Zahlungspflichtiger einen Erstattungsanspruch innerhalb von acht Wochen. Auch hier musst du ein Mandat erteilen, das sowohl eine Mandatsreferenz als auch eine Gläubiger-Identifikationsnummer beinhaltet.

SEPA-Firmenlastschrift:

Speziell für wiederkehrende Zahlungen zwischen Unternehmen und Organisationen konzipiert. Im Gegensatz zur Basislastschrift gibt’s hier keinen Erstattungsanspruch nach erfolgter Einlösung. Auch bei dieser Variante musst du ein Mandat mit entsprechender Referenz und Identifikationsnummer erteilen und Fälligkeitsdatum sowie Einreichungsfristen beachten.

Die folgende Grafik zeigt noch einmal die Unterschiede zwischen SEPA-Basislastschrift und SEPA-Firmenlastschrift:

SEPA-Lastschrift Formular

Ein SEPA-Lastschrift Formular benötigst du, um ein SEPA-Lastschriftmandat zu erteilen. Du kannst es in Papierform mit Unterschrift ausfüllen oder, wenn der Zahlungsempfänger das anbietet, elektronisch bestätigen. Dabei ist es wichtig, alle notwendigen Angaben korrekt einzutragen. Ein SEPA-Lastschrift-Formular könnte folgendermaßen aussehen:

SEPA-Lastschriftmandat

Gläubiger-Identifikationsnummer: _____________________________

Mandatsreferenz: ______________________________ (wird vom Gläubiger ausgefüllt)

Ich ermächtige (Wir ermächtigen) den Zahlungsempfänger _______________, Zahlungen von meinem (unserem) Konto mittels Lastschrift einzuziehen. Zugleich weise ich mein (weisen wir unser) Kreditinstitut an, die von dem Zahlungsempfänger auf mein (unser) Konto gezogenen Lastschriften einzulösen.

Hinweis: Ich kann (Wir können) innerhalb von acht Wochen, beginnend mit dem Belastungsdatum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem (unserem) Kreditinstitut vereinbarten Bedingungen.

Name und Anschrift des Zahlungspflichtigen:

Bankverbindung des Zahlungspflichtigen:

IBAN: __________________________________

BIC: ___________________________________

Ort, Datum: ______________________________

________________________________

(Unterschrift(en) Zahlungspflichtiger(n))

Bitte beachte, dass dieses Formular nur ein Beispiel ist und je nach den spezifischen Anforderungen der beteiligten Banken oder des Zahlungsempfängers variieren kann.

Wie sicher ist das SEPA-Lastschriftverfahren?

Die SEPA-Lastschrift gilt als eines der sichersten Zahlungswege. Jede Abbuchung setzt ein gültiges Mandat voraus, und Fehlbuchungen kannst du leicht zurückholen. Im Vergleich zu Einzugsermächtigungen sind SEPA-Lastschriftmandate noch sicherer: Sie werden mit Unterschrift oder elektronisch erteilt, und Mandatsreferenz sowie Gläubiger-Identifikationsnummer sorgen für Nachvollziehbarkeit.

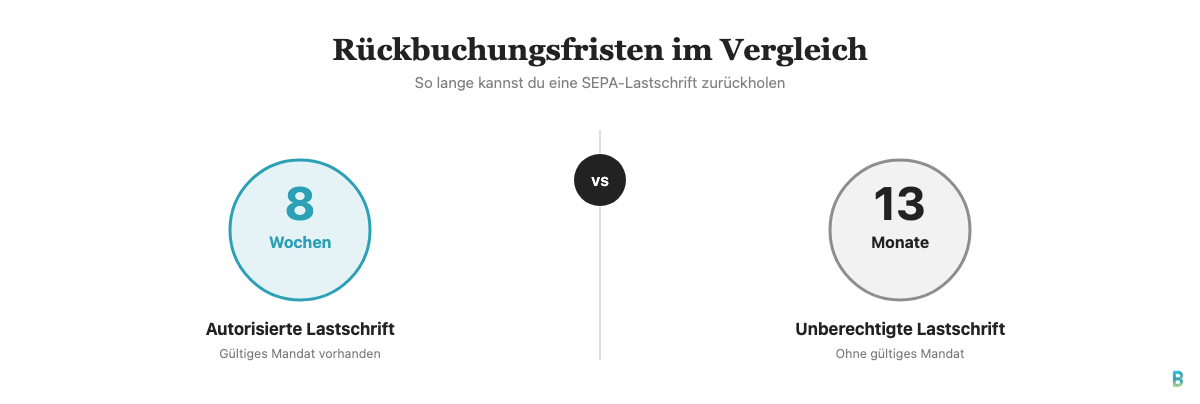

Für eine autorisierte SEPA-Lastschrift hast du acht Wochen Zeit, den Betrag ohne Angabe von Gründen zurückzubuchen. Bei unberechtigten Abbuchungen, also ohne gültiges Mandat, gilt sogar eine Frist von bis zu 13 Monaten. Die Rückbuchung stößt du natürlich direkt in deinem Online-Banking oder in der Banking-App an: Öffne die Umsatzübersicht, wähle die betreffende Buchung aus und klicke auf „Lastschrift zurückgeben“ oder „Umsatz reklamieren“. Zusätzlich kann eine erteilte Einzugsermächtigung bis zum Tag vor der Abbuchung widerrufen werden.

So wägst du Vor- und Nachteile aus deiner Sicht als Zahler ab:

- Vorteil: Du musst dich um keine einzelne Zahlung selbst kümmern, Rechnungen werden pünktlich beglichen.

- Vorteil: Fehlerhafte oder unberechtigte Abbuchungen kannst du innerhalb der gesetzlichen Fristen unkompliziert zurückholen.

- Vorteil: Mandatsreferenz und Gläubiger-Identifikationsnummer machen jede Buchung im Kontoauszug eindeutig nachvollziehbar.

- Nachteil: Du musst dein Konto rechtzeitig zum Fälligkeitstermin decken, sonst drohen Rücklastschriftgebühren.

- Nachteil: Bei der SEPA-Firmenlastschrift gibt’s nach erfolgter Zahlung kein Rückgaberecht mehr.

Achte darauf, dass dein Konto ausreichend gedeckt ist, um Gebühren bei nicht ausgeführten Lastschriften aufgrund mangelnder Kontodeckung zu vermeiden. Kein Schufa-Eintrag erfolgt bei geplatzter Lastschrift, sondern erst im Mahnverfahren.

Wie unterscheiden sich Lastschrift, Überweisung und Dauerauftrag?

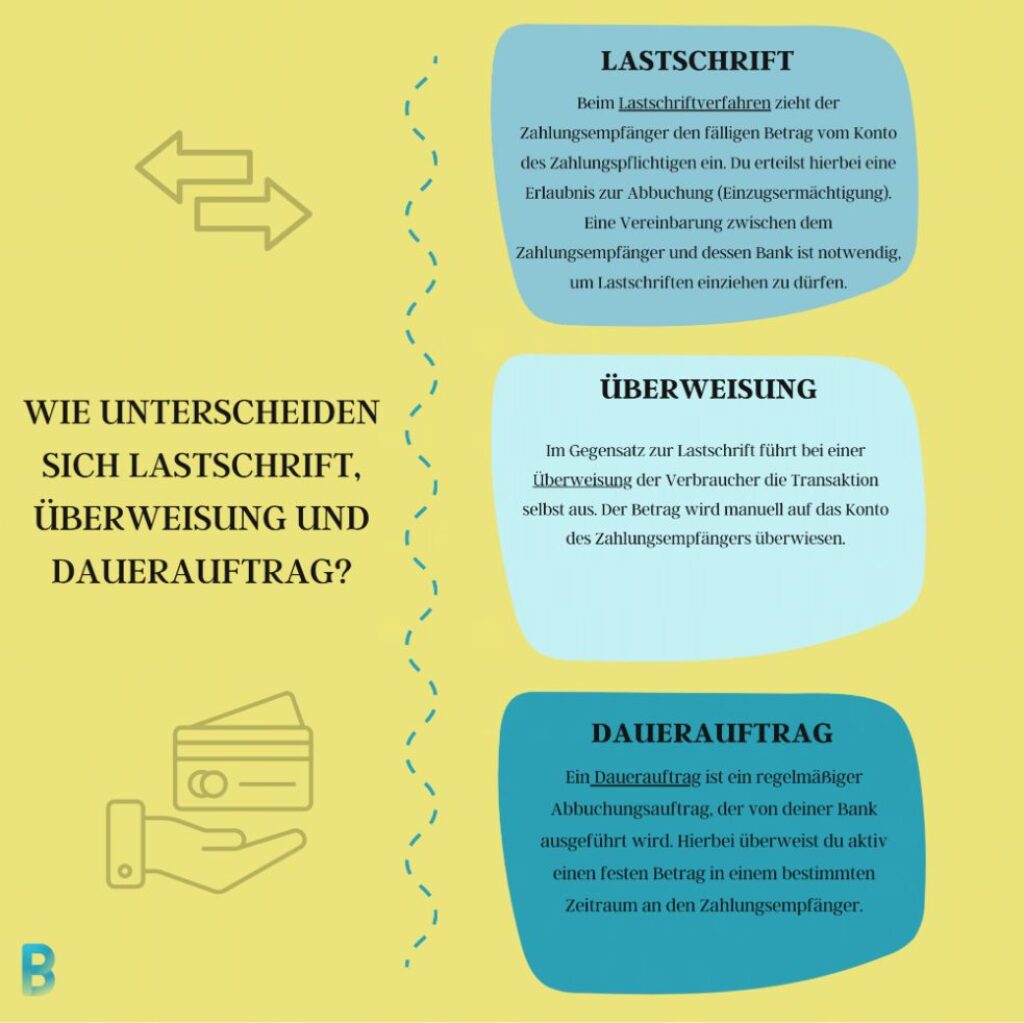

Lastschrift: Beim Lastschriftverfahren zieht der Zahlungsempfänger den fälligen Betrag vom Konto des Zahlungspflichtigen ein. Du erteilst hierbei eine Erlaubnis zur Abbuchung (Einzugsermächtigung). Eine Vereinbarung zwischen dem Zahlungsempfänger und dessen Bank ist notwendig, um Lastschriften einziehen zu dürfen. Diese Einzugsermächtigung kann jederzeit widerrufen werden.

Überweisung: Im Gegensatz zur Lastschrift führt bei einer Überweisung der Verbraucher die Transaktion selbst aus. Der Betrag wird manuell auf das Konto des Zahlungsempfängers überwiesen.

Dauerauftrag: Ein Dauerauftrag ist ein regelmäßiger Abbuchungsauftrag, der von deiner Bank ausgeführt wird. Hierbei überweist du aktiv einen festen Betrag in einem bestimmten Zeitraum an den Zahlungsempfänger.

Zusammengefasst sind die Unterschiede: Bei einer Lastschrift erteilst du dem Empfänger die Erlaubnis zur Abbuchung, während du bei einer Überweisung selbst aktiv wirst und bei einem Dauerauftrag deine Bank beauftragst, regelmäßige Überweisungen durchzuführen.

Hier haben wir dir noch einmal in einer Grafik die Unterschiede von Lastschrift, Überweisung und Dauerauftrag aufgelistet:

Was passiert bei einer ungedeckten Lastschrift?

Bei einer ungedeckten Lastschrift kann die Bank die Abbuchung verweigern und die SEPA-Lastschrift zurückgeben. Im Falle einer fehlgeschlagenen Abbuchung erheben Banken in der Regel eine Gebühr für den gescheiterten Vorgang. Diese Gebühr ist von Bank zu Bank verschieden, manche Institute verlangen nur wenige Euro pro Rücklastschrift, andere berechnen einen prozentualen Anteil vom Lastschriftbetrag mit einem Mindestbetrag. Prüfe am besten das aktuelle Preisverzeichnis deiner Bank, wenn dir die genaue Gebühr wichtig ist. Manche Händler starten bei Problemen einen zweiten Geldeinzug.

Rücklastschriften können sich auf deine Bonität auswirken, wenn sie berechtigt sind und häufiger vorkommen. Unberechtigte Rücklastschriften dürfen sich jedoch nicht negativ auf deine Bonität auswirken. Sollte es zu einer Rücklastschrift kommen, prüfe deine Daten, kommuniziere mit dem Vertragspartner und zahle die fällige Summe sobald möglich.

FAQ: SEPA-Lastschrift

In diesem Abschnitt beantworten wir die häufigsten Fragen zum Thema SEPA-Lastschrift, von der Mandatsgültigkeit über Sicherheitsaspekte bis zur Dauer einer Abbuchung.

- Wie sicher ist das SEPA-Lastschriftverfahren?

Zuletzt aktualisiert:

Das SEPA-Lastschriftverfahren gilt laut Verbraucherzentrale als eines der sichersten Zahlungswege. Die Haftung bei nicht erfolgter oder fehlerhafter Ausführung eines Zahlungsauftrags ist im § 675y BGB geregelt, was zusätzlichen Schutz bietet.

- Was sind die Nachteile von SEPA?

Zuletzt aktualisiert:

Zu den Nachteilen von SEPA-Lastschrift zählen längere Bearbeitungszeiten als bei nationalen Lastschriftverfahren und eine mögliche Erhöhung der Rücklastschriften.

Des Weiteren können Gebühren für grenzüberschreitende Transaktionen höher sein. - Wie lange dauert es bis SEPA-Lastschrift abgebucht wird?

Zuletzt aktualisiert:

Die Abbuchung von SEPA-Lastschriften erfolgt meist innerhalb von 2 bis 3 Werktagen, kann aber abhängig von der beteiligten Bank variieren. Der Zahlungsempfänger muss den Einzug mindestens 14 Tage vorher ankündigen und die tatsächliche Abbuchung erfolgt nach dem vereinbarten Fälligkeitstermin.