Conto corrente 2026: guida completa e migliori offerte

Ultimo aggiornamento: 13.06.2026

In questa guida abbiamo analizzato e confrontato 12 conti correnti disponibili in Italia, valutandoli in base a canone mensile, commissioni sui prelievi all'estero, servizi digitali e accessibilità. Il nostro metodo di ranking tiene conto del costo effettivo per il correntista medio: quanto si paga al mese e quali spese aggiuntive scattano in base all'uso. Per un conto corrente, la domanda più importante è semplice: quanto costa davvero ogni mese e quali commissioni si applicano alle operazioni quotidiane?

Tra le opzioni esaminate spiccano sia soluzioni completamente gratuite come Conto BBVA e Revolut Standard, sia conti con canone azzerabile tramite accredito stipendio come SelfyConto e Conto Corrente Arancio. La scelta dipende molto dalle proprie abitudini: chi viaggia spesso all'estero ha esigenze diverse rispetto a chi usa il conto solo per la vita quotidiana in Italia.

Tutti i conti presenti in questa comparazione sono protetti dal Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce fino a 100.000 euro per depositante, sotto la vigilanza di Banca d'Italia. Confronta le opzioni con attenzione prima di scegliere il conto più adatto alle tue esigenze.

Fineco unisce la solidita di una banca quotata e regolamentata BCE a un'interfaccia digitale di alto livello, accesso a trading e investimenti, rete di consulenti finanziari e canone zero per under 30. Per chi cerca un unico istituto che copra banca, risparmio e investimento, e la scelta piu completa sul mercato italiano.

Vai al contoTrova il conto giusto in 3 passi

Come utilizzi principalmente il tuo conto corrente?

Quanto sei disposto a pagare di canone mensile?

Quali funzionalità sono più importanti per te?

Tutti i contenuti di questo articolo:

I migliori conti correnti a confronto (giugno 2026)

Abbiamo confrontato 0 conti correnti e questi 30 sono le migliori opzioni della nostra selezione:

Scorri lateralmente per confrontare

| #1 | #2 | #3Scelta migliore | #4 | #5 | #6 | #7 | #8 | #9 | #10 | #11 | #12 | #13 | #14 | #15 | #16 | #17 | #18 | #19 | #20 | #21 | #22 | #23 | #24 | #25 | #26 | #27 | #28 | #29 | #30 | |

| Fornitore | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Conto | ING Italia Conto Corrente Arancio | Banca Mediolanum SelfyConto | FinecoBank Fineco Conto | isyBank isyPrime | BBVA Italia Conto BBVA | Revolut Standard | N26 Standard | Conto Webank | Crédit Agricole Italia Conto Online Crédit Agricole | Conto Mediobanca Premier | Conto Credem Link | BPER Banca BPER On Demand | Banca Mediolanum Conto Mediolanum | BNL BNP Paribas Conto BNL Smart | isybank Conto Corrente isyLight | UniCredit Conto Corrente Genius Care | Banca Monte dei Paschi di Siena MPS Mio | Flowe | Intesa Sanpaolo Conto Corrente XME Conto Silver | Banca Widiba Conto Widiba | illimity Bank Conto illimity | Conto Banca Sella | Poste Italiane BancoPosta | UniCredit My Genius | Intesa Sanpaolo XME Conto | BNL X SMART | HYPE | UniCredit Buddybank | Tinaba | Vivid Money Vivid Standard |

| Offerta | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto | Vai al conto |

| Recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione | Leggi la recensione |

| Voto | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.5 /5 ★★★★☆ | 3.5 /5 ★★★★☆ | 3.5 /5 ★★★★☆ | 3.3 /5 ★★★☆☆ | 3.2 /5 ★★★☆☆ | 3.2 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ | 3.0 /5 ★★★☆☆ |

| Canone mensile | 0 €/mese (azzerabile con accredito stipendio >= 1.000 €/mese o under 30); 5,00 €/mese altrimenti | 0 €/mese (primo anno; under 30 sempre gratis; azzerabile con accredito stipendio o spesa >= 500 €/mese fino al 31/12/2027); 3,75 €/mese altrimenti | 0 €/mese (Fineco One); 3,95 €/mese (Fineco Classic, azzerabile); 29,95 €/mese (Fineco Max) | 0 €/mese (under 35; imposta di bollo a carico banca); 9,90 €/mese (over 35) | 0 €/mese | 0 €/mese | 0 €/mese | 0 € (with salary/pension credit), 2 € per month without | 0 € (promo) / 2,00 € al mese in condizioni standard | 10 € al mese (azzerabile con condizioni) | 0 € | 0 € (under 35 o con accredito stipendio/pensione o bonifico 1.000 €/mese); 4,90 € al mese altrimenti | 0 € primo anno; 10 € al mese (30 € a trimestre) dal secondo anno, azzerabile con profilo ForYou | 6,90 € al mese (gratis under 30; azzerabile con accredito stipendio o pensione) | 0 euro al mese | 4,90 € al mese (azzerabile con investimenti >= 10.000 €) | da 2 € al mese (Easy; azzerabile con condizioni) | 0 € (piano Fan); 2,50 € al mese (piano Flex); 10,00 € al mese (piano Friend) | 5,90 € al mese (2,90 € con accredito stipendio o pensione) | 0 €/mese (primo anno); 4,50 €/mese (Widiba Classic dal 2° anno, azzerabile) | 0 €/mese (Classic azzerabile); 3,00 €/mese (Classic senza condizioni); 7,00 €/mese (Premium) | 1,50 €/mese (Sella Start, primi 3 mesi gratis); 5,00 €/mese (Sella Premium); 8,00 €/mese (Circle) | 2,00 €/mese (base) fino a 10,00 €/mese (offerte premium) | 1,90 €/mese (azzerabile con accredito stipendio/pensione >= 750 €) | 5,90 €/mese (XME Conto Silver); 10,90 €/mese (XME Conto Gold, ridotto a 5,90 € con accredito stipendio/pensione) | 0 €/mese (under 30); 6,70 €/mese (over 30, azzerabile) | 0 €/mese (Piano Start) | 0 €/mese (Genius buddy, conto corrente digitale UniCredit) | 0 €/mese (Piano Start) | 0 €/mese (con almeno 1 transazione/mese o giacenza >= 1.000 €); 3,90 €/mese altrimenti |

| Carta di debito | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Carta di credito | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ |

| Apple Pay | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ |

| Prelievo contante all'estero | 0,95 € per prelievo (Light); condizioni Piu applicabili anche all'estero | Gratis (nessuna commissione anche su ATM extra-UE) | Gratis per importi >= 100 € (zona euro); commissioni su extra-UE | Gratis (ovunque in tutto il mondo) | Gratis | Gratis fino a 200 €/mese o 5 operazioni/mese; poi commissione | 3 prelievi gratis/mese; poi 2,00 €/prelievo | Commissione 3% (min. 3 €) | 2,10 € per prelievo presso ATM di altre banche | ✓ | 2 € per prelievo | Costi aggiuntivi fuori dalla rete ATM Gruppo BPER; modulo prelievi aggiuntivo da 4,90 €/mese per prelievi illimitati ovunque | Gratuito in area euro; commissione 3,62 € + 2% fuori area euro | Commissione 4% (min. 2,58 €) + 1,70% extra-UE | ✗ | 2 € a prelievo | Ja, con commissioni | 2% commissione (Fan); 1% (Flex); gratuito (Friend) | 2,00 € per prelievo fuori dal Gruppo ISP | Commissione applicabile | 3 prelievi gratis/mese >= 100 € (Classic); commissione per importi < 100 € | Commissione applicabile | Commissione applicabile | Commissione applicabile | Commissione applicabile | 4 % + 1,70 % (extra-UE) | Gratis fino a 250 €/mese; poi 2,00 €/operazione | Gratis su ATM UniCredit; commissioni esterne applicabili | 12 prelievi gratis (Start); poi 2,00 €/prelievo | Gratis fino a 200 €/mese (Standard); poi 3 % (min. 1 €) |

| Apertura conto online | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Garanzia depositi | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 € | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 100.000 |

| App iOS | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Filiali | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ |

I migliori per categoria

Fineco unisce la solidita di una banca quotata e regolamentata BCE a un'interfaccia digitale di alto livello, accesso a trading e investimenti, rete di consulenti finanziari e canone zero per under 30. Per chi cerca un unico istituto che copra banca, risparmio e investimento, e la scelta piu completa sul mercato italiano.

BBVA offre canone zero strutturale senza condizioni di eta, accredito stipendio o spesa minima, con IBAN italiano, carta di debito gratuita e remunerazione promozionale sulle giacenze. E il conto piu libero da vincoli per chi vuole semplicemente un conto a zero costi senza dover rispettare requisiti mensili.

isyPrime azzera il canone per gli under 35 senza condizioni aggiuntive, include carta di debito a canone zero, prelievi gratuiti in tutto il mondo e bonifici senza commissioni. Un pacchetto completo pensato per studenti, lavoratori alla prima esperienza e giovani che vogliono massima liberta senza costi fissi.

Revolut Standard e il punto di riferimento per chi viaggia spesso: cambio valuta a tassi interbancari competitivi, bonifici internazionali senza commissioni entro i limiti del piano e carta virtuale inclusa. Il piano Standard ha canone zero, rendendolo la scelta naturale per chi spende regolarmente in valuta estera.

L'app BBVA e costantemente premiata per design e usabilita: interfaccia chiara, notifiche in tempo reale, categorizzazione automatica delle spese e gestione semplificata del conto. Per chi mette la qualita dell'esperienza digitale al primo posto nella scelta bancaria, BBVA e il riferimento sul mercato italiano.

ING Italia Conto Corrente Arancio Scelta migliore

| 0 €/mese (azzerabile con accredito stipendio >= 1.000 €/mese o under 30); 5,00 €/mese altrimenti | |

| Sì | |

| Sì | |

| Sì | |

| Sì | |

| 0,95 € per prelievo (Light); condizioni Piu applicabili anche all'estero | |

| Sì | |

| 100,000 | |

| Sì | |

| No |

- Canone azzerabile con accredito stipendio o pensione

- Carta di debito Mastercard inclusa

- Prelievi gratuiti sopra una certa soglia in Italia

- Internet e mobile banking maturo

- Canone non sempre azzerato senza accredito

- Modulo Piu richiede attivazione separata per alcune funzioni

Banca Mediolanum SelfyConto

| 0 €/mese (primo anno; under 30 sempre gratis; azzerabile con accredito stipendio o spesa >= 500 €/mese fino al 31/12/2027); 3,75 €/mese altrimenti | |

| Sì | |

| No | |

| Sì | |

| Sì | |

| Gratis (nessuna commissione anche su ATM extra-UE) | |

| Sì | |

| 100,000 | |

| Sì | |

| No |

- Canone gratuito i primi 12 mesi per tutti

- Canone sempre gratuito per gli under 30

- Carta di debito inclusa

- App e servizi di investimento integrati

- Dopo il primo anno canone 3,75 euro al mese se non si rispettano le condizioni

- Azzeramento legato ad accredito stipendio o spesa minima mensile

FinecoBank Fineco Conto

| 0 €/mese (Fineco One); 3,95 €/mese (Fineco Classic, azzerabile); 29,95 €/mese (Fineco Max) | |

| Sì | |

| Sì | |

| Sì | |

| Sì | |

| Gratis per importi >= 100 € (zona euro); commissioni su extra-UE | |

| Sì | |

| 100,000 | |

| Sì | |

| No |

- Canone gratuito per gli under 30

- Banca, trading e carte in un'unica piattaforma

- Una delle banche piu solide secondo i parametri BCE

- Rete di consulenti finanziari

- Canone a pagamento dopo i primi anni per gli over 30

- Alcuni servizi di trading hanno costi separati

isyBank isyPrime

| 0 €/mese (under 35; imposta di bollo a carico banca); 9,90 €/mese (over 35) | |

| Sì | |

| No | |

| Sì | |

| Sì | |

| Gratis (ovunque in tutto il mondo) | |

| Sì | |

| 100,000 | |

| Sì | |

| No |

- Canone zero per gli under 35

- Carta di debito a canone zero

- Prelievi gratuiti in tutto il mondo

- Bonifici senza commissione

- Per gli over 35 il canone non e sempre zero

- Banca solo digitale, nessuna filiale dedicata

BBVA Italia Conto BBVA

| 0 €/mese | |

| Sì | |

| Sì | |

| Sì | |

| Sì | |

| Gratis | |

| Sì | |

| 100,000 | |

| Sì | |

| No |

- Canone zero con IBAN italiano

- Remunerazione promozionale sulle somme sul conto

- Carta di debito gratuita

- App moderna

- Remunerazione promozionale limitata nel tempo

- Imposta di bollo statale se giacenza sopra 5.000 euro

I migliori conti correnti 2026: la nostra selezione

Abbiamo analizzato oltre 18 conti correnti disponibili in Italia e selezionato i 6 migliori in base a canone, carte incluse, prelievi ATM, servizi digitali e garanzie sui depositi. Tutti i dati provengono dal nostro database aggiornato a giugno 2026.

Il nostro sistema di valutazione assegna a ogni conto un punteggio su 50 criteri, dalla qualità dell'app mobile alla trasparenza delle condizioni di azzeramento del canone. Il risultato: 6 conti da 4 stelle su 5, tutti con punti di forza diversi a seconda del profilo.

In sintesi:

- Miglior conto per chi ha lo stipendio domiciliato: Conto Corrente Arancio (ING)

- Miglior conto zero spese senza condizioni: Conto BBVA

- Miglior conto per under 35: isyPrime (isyBank)

- Miglior conto per viaggiatori: Revolut Standard

- Miglior conto per investitori: Fineco Conto

- Miglior conto primo anno gratis: SelfyConto (Mediolanum)

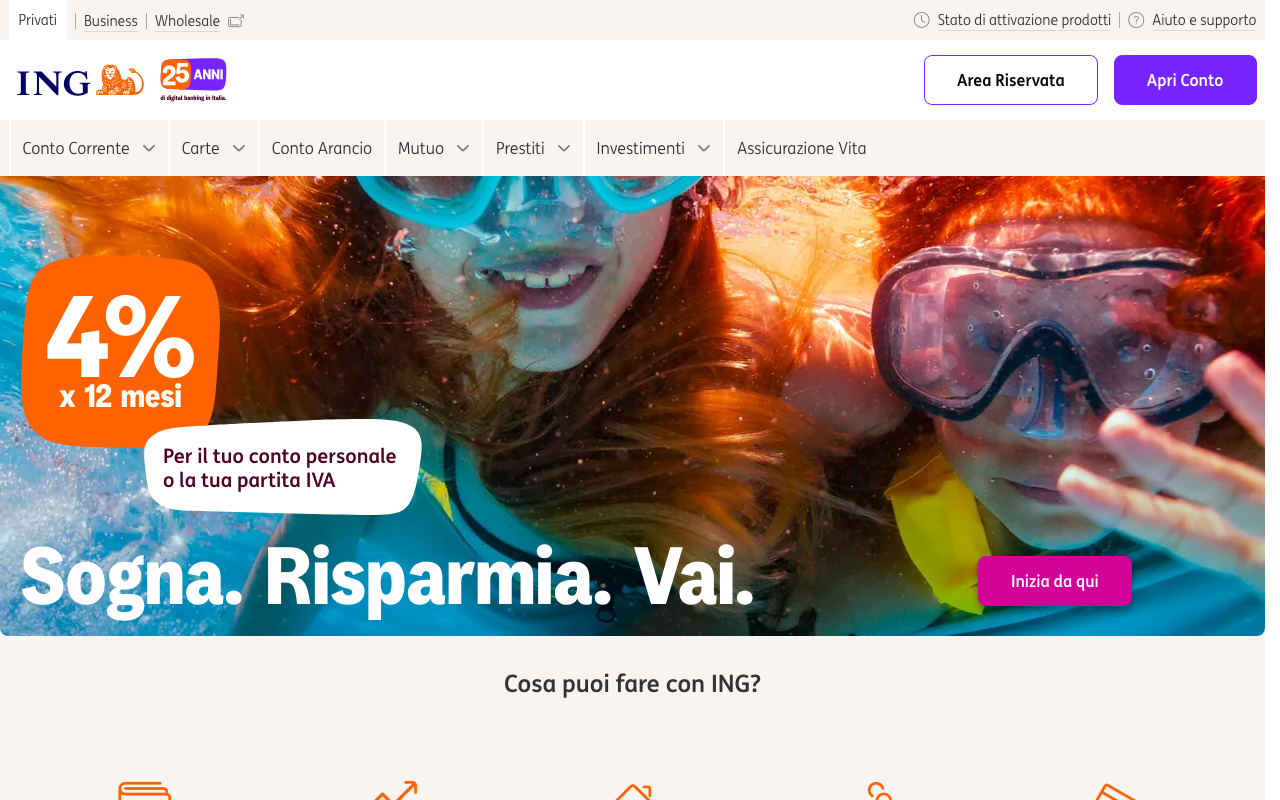

Conto Corrente Arancio (ING Italia)

Il Conto Corrente Arancio di ING Italia esiste in due versioni che rispondono a esigenze diverse: il piano Arancio Piu e il piano Arancio Light. La scelta tra i due dipende principalmente da come gestisci prelievi e spese mensili.

Piano Arancio Piu: il canone parte da 5 euro al mese, ma viene azzerato automaticamente se accrediti lo stipendio di almeno 1.000 euro al mese o se hai meno di 30 anni. Con il canone azzerato ottieni prelievi ATM gratuiti ovunque, una carta di credito Mastercard Gold inclusa senza costi aggiuntivi e un accesso al Conto Arancio (conto deposito) con il 4% lordo di interesse promozionale per i primi 12 mesi, fino a 50.000 euro (promo valida fino al 30 luglio 2026).

Piano Arancio Light: canone sempre a zero, senza nessuna condizione. Il compromesso: ogni prelievo ATM costa 0,95 euro e non è inclusa la Mastercard Gold.

Garanzia sui depositi: ING opera tramite la filiale italiana ma i depositi sono protetti dal Fondo di Garanzia dei Depositi olandese (DGS Olanda), equivalente al FITD per la copertura europea fino a 100.000 euro.

Conto cointestato: disponibile. Apertura 100% online con VideoIdent.

Bonus benvenuto: fino a 200 euro di cashback per i nuovi clienti (promo 2026).

Chi sceglie ING Arancio: chi ha un reddito da lavoro dipendente con stipendio domiciliato, vuole una carta di credito gratuita inclusa e cerca anche un conto deposito remunerato collegato.

SelfyConto (Banca Mediolanum)

SelfyConto di Banca Mediolanum funziona con una logica a scalare: il primo anno il canone è sempre zero per tutti i nuovi clienti, indipendentemente da qualsiasi condizione. Dal secondo anno, il canone di 3,75 euro al mese viene azzerato se accrediti lo stipendio oppure se spendi almeno 500 euro al mese con la carta entro il 31 dicembre 2027.

I prelievi ATM sono gratuiti sia in Italia che all'estero, senza limite di importo e senza numero massimo di operazioni. La carta di debito è inclusa gratis nel primo anno e poi a circa 0,83 euro al mese dal secondo anno.

Punti forti: prelievi illimitati gratis (anche all'estero), struttura trasparente senza costi nascosti, conto corrente italiano con IBAN IT, garanzia FITD fino a 100.000 euro.

Limite: nessuna carta di credito inclusa; nessun bonus benvenuto.

Chi sceglie SelfyConto: chi vuole fare il primo anno completamente gratis per valutare il conto senza impegno, e chi fa molti prelievi all'estero.

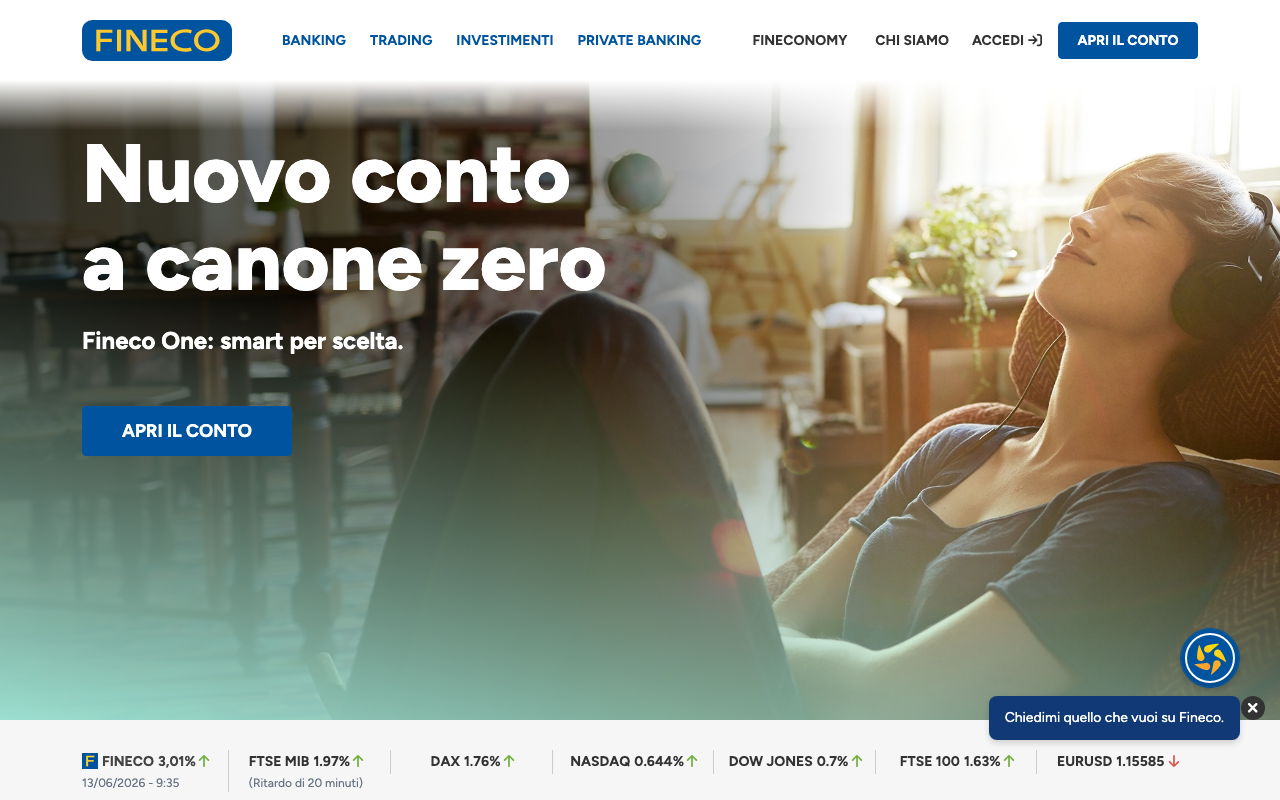

Fineco Conto (FinecoBank)

Fineco è la banca online italiana che combina il conto corrente con una piattaforma di investimento e trading tra le piu apprezzate in Italia. Esistono tre versioni del conto:

- Fineco One: canone zero, pensato quasi esclusivamente per chi opera in trading. Funzioni bancarie base.

- Fineco Classic: 3,95 euro al mese, azzerabile con una giacenza media superiore a 50.000 euro. Questo è il conto principale per la maggior parte degli utenti. Carta di debito a 9,95 euro l'anno.

- Fineco Max: 29,95 euro al mese, per chi vuole il massimo dei servizi bancari e di investimento.

I prelievi ATM sono gratuiti per importi uguali o superiori a 100 euro; si paga 1 euro a operazione per importi inferiori. Fineco include una carta di credito nel piano Classic.

Differenziatore chiave: la piattaforma Fineco permette di comprare e vendere azioni, ETF, obbligazioni e criptovalute direttamente dall'app del conto. Per chi investe in modo autonomo, avere conto corrente e deposito titoli sotto lo stesso tetto è un vantaggio concreto.

Garanzia: FITD Italia fino a 100.000 euro.

Chi sceglie Fineco: investitori retail, trader attivi, chi vuole tenere liquidita e portafoglio titoli in un unico posto.

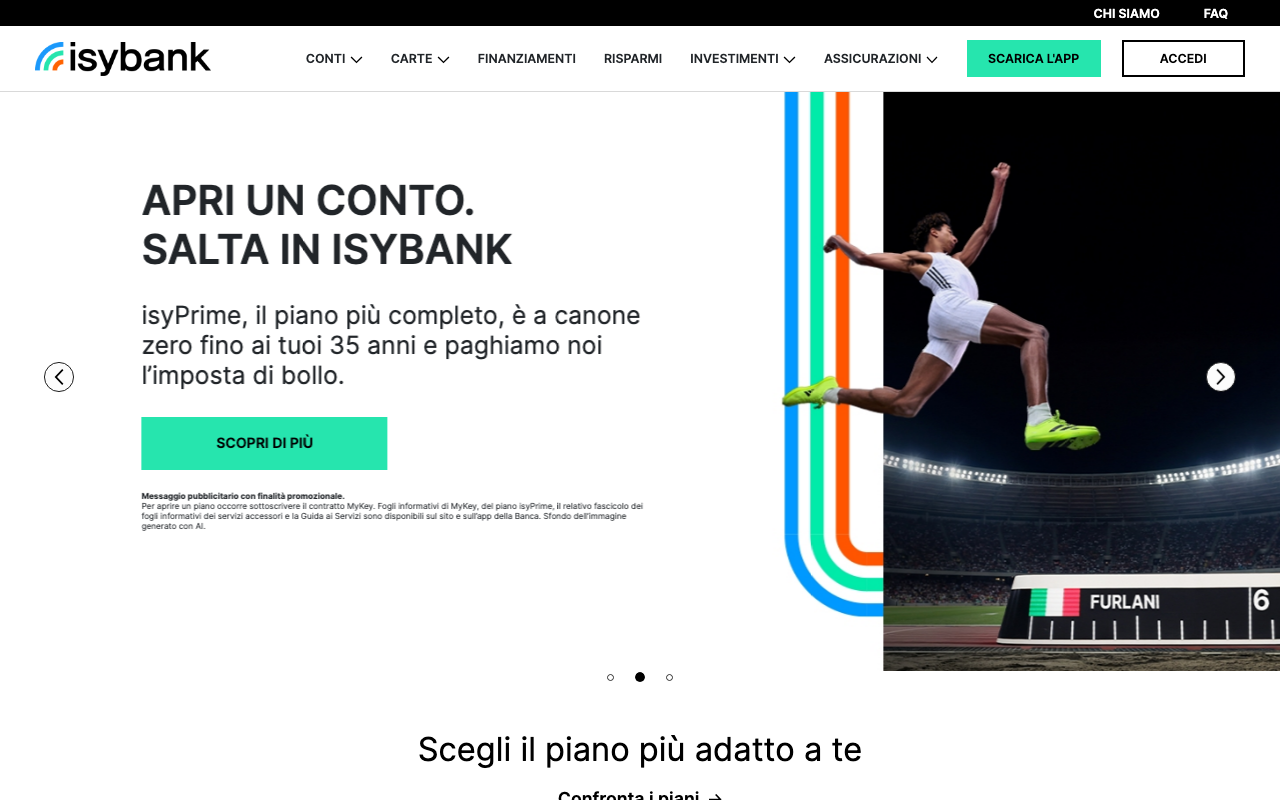

isyPrime (isyBank, Gruppo Intesa Sanpaolo)

isyBank è la banca digitale del Gruppo Intesa Sanpaolo. Il piano isyPrime è pensato specificamente per gli under 35: il canone è zero e la banca paga al posto tuo l'imposta di bollo sul conto corrente (34,20 euro l'anno). Per chi ha più di 35 anni, il canone sale a 9,90 euro al mese.

L'aspetto piu interessante di isyPrime è la politica sui prelievi ATM: puoi prelevare gratuitamente in qualsiasi sportello, ovunque nel mondo, senza limiti di importo e senza commissioni aggiuntive. Anche i pagamenti in valuta estera sono senza commissioni.

Non è prevista carta di credito inclusa, ma la carta di debito è gratuita. isyBank non ha filiali fisiche ma offre assistenza via app e chat. L'apertura avviene online con VideoIdent.

Vantaggi concreti per under 35:

- Canone zero

- Imposta di bollo azzerata (la paga isyBank)

- Prelievi gratuiti nel mondo

- Garanzia FITD Italia (Gruppo Intesa Sanpaolo)

Chi sceglie isyPrime: under 35 che vogliono il conto a costo zero assoluto e apprezzano i prelievi gratuiti ovunque.

Conto BBVA

Conto BBVA è il prodotto italiano di BBVA, grande banca spagnola presente in Italia dal 2021. È il conto della nostra selezione con la combinazione piu completa di zero spese: nessun canone, carta di debito gratuita, carta di credito gratuita inclusa, prelievi ATM gratuiti in Italia e all'estero, pagamenti in valuta senza commissioni.

L'unica condizione da tenere d'occhio: come per tutti i conti online, se la giacenza media supera i 5.000 euro scatta l'imposta di bollo di 34,20 euro all'anno, che in questo caso è a carico del correntista.

Rendimento sul saldo: BBVA offre un tasso del 3% lordo sui primi 6 mesi per i nuovi clienti; successivamente il tasso diventa variabile tra 0,5% e 1,5% (indicizzato al 25% del tasso BCE). Nessun altro conto nella nostra selezione offre interessi sulle giacenze in conto corrente.

Bonus benvenuto: 20% cashback sugli acquisti con carta nel primo mese.

Garanzia: FGD Spagna (Fondo de Garantia de Depositos), equivalente europeo al FITD per la copertura fino a 100.000 euro.

Conto cointestato: non disponibile.

Chi sceglie Conto BBVA: chi vuole il conto davvero zero spese senza doversi ricordare condizioni di azzeramento, e chi vuole anche ottenere un piccolo rendimento sul saldo corrente.

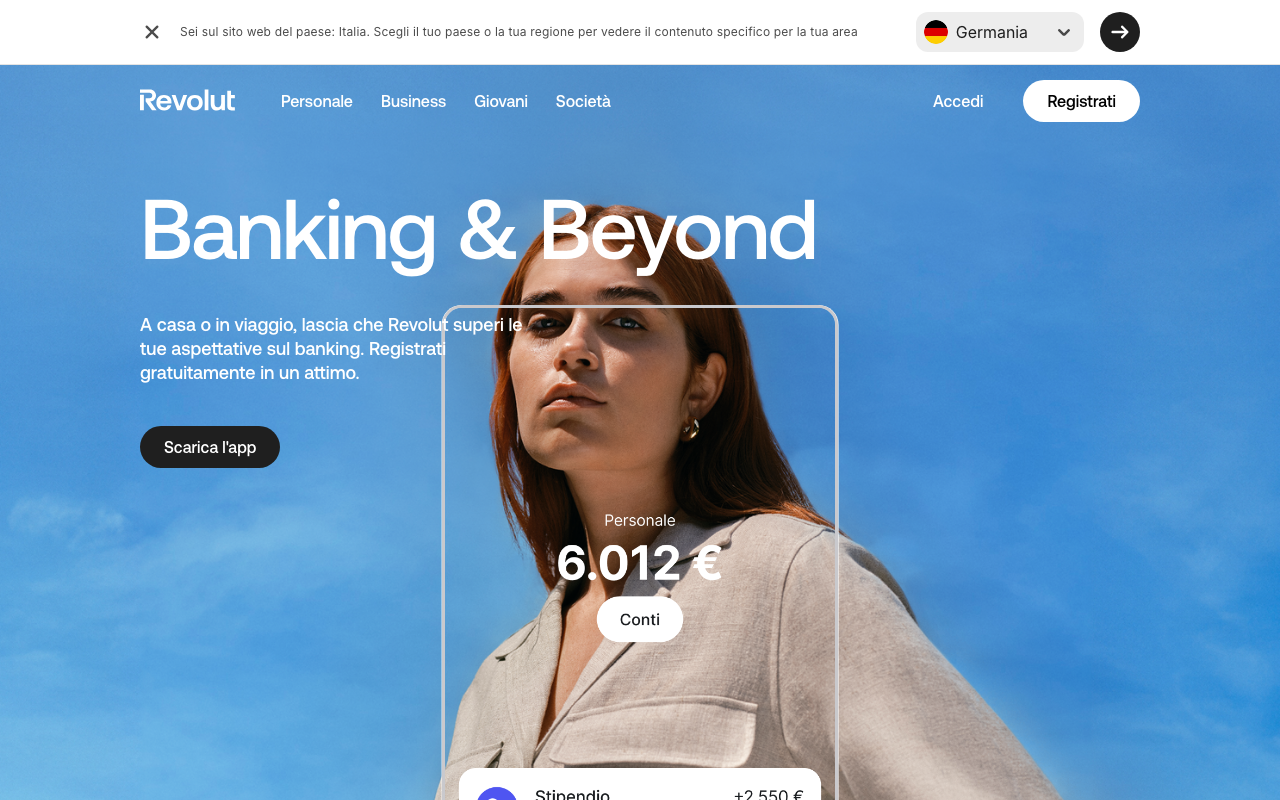

Revolut Standard

Revolut è arrivata in Italia con un IBAN italiano nel 2025, rimuovendo uno dei principali ostacoli all'adozione per gli utenti italiani che avevano bisogno di un IBAN IT per accreditare lo stipendio o le utenze.

Il piano Standard è gratuito: nessun canone mensile. I prelievi ATM sono gratuiti fino a 200 euro al mese (o 5 operazioni al mese), poi si applicano commissioni. I pagamenti in valuta estera sono senza commissioni fino al limite mensile di cambio gratuito.

Revolut si distingue per le funzionalita extra dell'app: cambio valuta in tempo reale, conti virtuali separati (Pockets), carte virtuali usa-e-getta, analisi automatica delle spese per categoria.

Garanzia depositi: Revolut opera tramite Revolut Bank UAB (Lituania), sotto la garanzia DGS Lituania fino a 100.000 euro, equivalente agli standard europei.

Imposta di bollo: 34,20 euro/anno se la giacenza media supera i 5.000 euro.

Chi non dovrebbe scegliere Revolut Standard: chi fa molti prelievi ATM (oltre 200 euro al mese) o chi ha bisogno di assistenza telefonica rapida.

Chi sceglie Revolut: chi viaggia spesso in Europa e nel mondo, chi ha bisogno di gestire valute diverse, chi apprezza un'app con funzionalita avanzate.

Come scegliere il conto corrente: criteri di valutazione

Scegliere il conto corrente giusto richiede di capire prima il proprio profilo: quanto si preleva in contanti, si viaggia spesso, si vuole una carta di credito, si ha un conto presso una banca tradizionale o si cerca un conto digitale. Di seguito i criteri che pesano di piu nella scelta.

Canone mensile e condizioni di azzeramento

La maggior parte dei conti correnti online viene pubblicizzata come "a zero spese", ma spesso il canone zero è condizionato: accredito dello stipendio, spesa minima con carta, giacenza minima. Prima di aprire un conto, leggi con attenzione le condizioni di azzeramento.

Esempi concreti dalla nostra selezione:

- ING Arancio Piu: zero con stipendio >= 1.000 €/mese o età < 30 anni

- SelfyConto: zero il primo anno; dal secondo anno zero con stipendio o spesa >= 500 €/mese

- BBVA: zero senza condizioni (solo il bollo se giacenza > 5.000 €)

- isyPrime: zero per under 35, 9,90 €/mese per over 35

- Revolut Standard: zero senza condizioni (solo il bollo se giacenza > 5.000 €)

Carta di debito e carta di credito

Quasi tutti i conti online includono una carta di debito Mastercard o Visa. La carta di credito è un extra che fa la differenza:

- ING Arancio Piu: carta di credito Mastercard Gold inclusa

- BBVA: carta di credito inclusa gratuitamente

- Fineco Classic: carta di credito inclusa

- SelfyConto, isyPrime, Revolut Standard: solo carta di debito

Se hai bisogno di una carta di credito, BBVA o ING sono le scelte naturali tra i conti della nostra selezione.

Prelievi ATM (Italia e estero)

I costi dei prelievi variano molto da conto a conto. Considera:

- Quante volte al mese prelevi in contanti?

- Prelevi spesso all'estero?

- Usi ATM di banche diverse dalla tua?

Tabella prelievi nella nostra selezione:

| Conto | ATM Italia | ATM Estero |

|---|---|---|

| ING Arancio Piu (con condizioni) | Gratis | Gratis |

| ING Arancio Light | 0,95 €/prelievo | 0,95 €/prelievo |

| SelfyConto | Gratis | Gratis |

| Fineco Classic (>= 100 €) | Gratis | Gratis (zona euro) |

| isyPrime | Gratis (mondo) | Gratis (mondo) |

| Conto BBVA | Gratis | Gratis |

| Revolut Standard | Gratis fino a 200 €/mese | Gratis fino a 200 €/mese |

App mobile e servizi digitali

Tutti i conti della nostra selezione hanno app iOS e Android con pagamenti Apple Pay e Google Pay. Le differenze stanno nelle funzionalita avanzate:

- Fineco: piattaforma di investimento integrata, grafico portafoglio, ordini di borsa

- Revolut: Pockets virtuali, cambio valuta in tempo reale, analisi spese automatica

- isyBank: app semplice e intuitiva, focus sulla gestione quotidiana

Bonus di benvenuto e cashback

- ING Arancio: fino a 200 € cashback (promo 2026)

- Conto BBVA: 20% cashback primo mese sugli acquisti

Tipi di conto corrente in Italia

Conto online vs conto bancario tradizionale

I conti correnti online (come quelli della nostra selezione) non hanno sportelli fisici ma offrono in genere canoni piu bassi, app piu moderne e apertura completamente digitale in pochi minuti. I conti tradizionali (Unicredit, Intesa Sanpaolo, BNL) hanno filiali sul territorio, consulenti dedicati e prodotti piu complessi (mutui, gestioni patrimoniali), ma costano di piu.

Quando conviene un conto tradizionale: se hai bisogno di operazioni in contanti frequenti (versamenti di contanti allo sportello), se hai necessita di consulenza bancaria face-to-face, o se il tuo datore di lavoro richiede un conto presso una banca specifica.

Quando conviene un conto online: per la grande maggioranza delle operazioni quotidiane (bonifici, pagamenti, prelievi ATM), un conto online costa meno e offre piu servizi digitali.

Quando un conto è davvero a zero spese?

Un conto "a zero spese" è gratuito solo se soddisfi le condizioni previste. Le condizioni piu comuni sono:

- 1. Accredito stipendio o pensione: una somma minima mensile (di solito 500-1.500 €)

- 2. Spesa minima con carta: usare la carta per almeno X euro al mese

- 3. Giacenza minima: mantenere un saldo medio superiore a una soglia

- 4. Età: under 30 o under 35 spesso ottengono esenzioni automatiche

Se non soddisfi nessuna condizione, un conto "condizionalmente gratuito" puo costare da 2 a 10 euro al mese. I conti davvero gratuiti senza condizioni nella nostra selezione sono Conto BBVA e Revolut Standard.

Conti per under 30 e studenti

Molte banche italiane offrono condizioni agevolate per i giovani:

- ING Arancio: canone zero per under 30 automaticamente

- isyPrime: canone zero per under 35, piu imposta di bollo pagata dalla banca

- SelfyConto: canone zero a vita per under 30

- Buddybank (UniCredit) - non in selezione: carta ricaricabile 0 € per under 30

Il conto piu conveniente per un universitario o giovane lavoratore è isyPrime (under 35, zero assoluto compresa l'imposta di bollo) o Conto BBVA (zero senza condizioni di eta).

Neobank europee con IBAN italiano

Revolut e N26 hanno ottenuto l'IBAN italiano nel 2024-2025, superando il principale ostacolo che impediva l'accredito stipendio. Entrambe operano con licenza bancaria europea (Lituania per Revolut, Germania per N26) e offrono la stessa garanzia sui depositi di 100.000 euro prevista dalla normativa UE.

La differenza rispetto alle banche italiane: il supporto clienti è multilingue ma non sempre disponibile telefonicamente in italiano; il conto è completamente gestibile solo da app.

L'imposta di bollo sul conto corrente

L'imposta di bollo è una tassa italiana che si applica ai conti correnti con giacenza media annua superiore a 5.000 euro. L'importo fisso è di 34,20 euro all'anno (equivalenti a 2,85 euro al mese).

Chi la paga e chi è esente:

| Conto | Chi paga il bollo |

|---|---|

| Conto Corrente Arancio | Il correntista (se giacenza > 5.000 €) |

| SelfyConto | Il correntista |

| Fineco Classic | Il correntista |

| isyPrime (under 35) | La banca paga per te |

| Conto BBVA | Il correntista (se giacenza > 5.000 €) |

| Revolut Standard | Il correntista (se giacenza > 5.000 €) |

Consiglio pratico: se mantieni abitualmente una giacenza media superiore a 5.000 euro, scegli un conto come isyPrime (under 35) che include l'esenzione, oppure distribuisci la liquidita su un conto deposito collegato.

Come aprire un conto corrente online

Aprire un conto corrente online richiede in media 10-15 minuti e si svolge completamente dal tuo smartphone o computer. Ecco i passaggi tipici:

- 1. Compilazione modulo online: inserisci dati anagrafici, residenza fiscale, codice fiscale e informazioni sul reddito (per la profilazione antiriciclaggio)

- 2. Caricamento documenti: carta d'identita o passaporto valido + codice fiscale

- 3. Identificazione: la maggior parte dei conti usa il VideoIdent (breve videocall con un operatore o sistema automatico) oppure la CIE (Carta d'Identita Elettronica con NFC)

- 4. Firma contratto digitale: tramite firma elettronica avanzata via SMS OTP

- 5. IBAN attivo: mediamente in 24-48 ore ricevi l'IBAN definitivo; alcuni conti (come BBVA) rilasciano un IBAN temporaneo subito

Documenti necessari:

- Carta d'identita o passaporto in corso di validita

- Codice fiscale

- Email e numero di telefono

Domande frequenti

Cosa succede se ho piu di 10.000 euro sul conto corrente?

Tenere piu di 10.000 euro su un conto corrente non è illegale, ma non è ottimale per due ragioni: potresti dover pagare l'imposta di bollo (se la giacenza media supera i 5.000 euro), e il denaro sul conto non produce rendimento. La scelta migliore per importi superiori ai 10.000 euro è abbinare il conto corrente a un conto deposito remunerato (come il Conto Arancio di ING) o a investimenti in ETF.

Non esiste un limite legale alla giacenza su un conto corrente, ma al di sopra di 100.000 euro il patrimonio non è piu coperto dalla garanzia FITD o equivalente: potresti distribuire le somme su piu istituti bancari.

Qual è il miglior conto corrente a zero spese?

Per chi vuole zero spese senza condizioni, le migliori scelte sono Conto BBVA (zero canone, zero prelievi, carta di credito inclusa) e Revolut Standard (zero canone, prelievi fino a 200 €/mese). Se hai meno di 35 anni, isyPrime include anche l'esenzione dall'imposta di bollo. Se invece puoi domiciliare lo stipendio, anche ING Arancio Piu diventa a costo zero e aggiunge la carta di credito Mastercard Gold.

Cosa si rischia con il conto corrente cointestato?

Con un conto cointestato, ogni intestatario ha accesso all'intero saldo e puo effettuare operazioni in modo indipendente (a meno che il contratto non preveda la firma congiunta). I rischi principali: in caso di separazione o lite, entrambi possono prelevare il denaro; in caso di morte di un cointestatario, le somme possono essere temporaneamente bloccate in attesa di successione; i debiti di un cointestatario verso terzi potrebbero essere escussi sul conto. Prima di aprire un conto cointestato, verifica sempre le condizioni contrattuali dell'istituto.

Quanti soldi si possono tenere su un conto corrente?

Non esiste un limite legale. Tuttavia, il Fondo di Garanzia (FITD in Italia, o equivalenti europei) copre solo fino a 100.000 euro per correntista per istituto. Se hai patrimoni superiori, considera di distribuirli su piu banche. Oltre ai 5.000 euro di giacenza media scatta l'imposta di bollo da 34,20 euro/anno.

Neobank o banca tradizionale?

Per le operazioni quotidiane (bonifici, pagamenti online, prelievi ATM, carte contactless), una neobank come Revolut, N26, BBVA o ING offre piu funzionalita e meno costi rispetto a una banca tradizionale. La banca tradizionale rimane vantaggiosa per chi ha bisogno di filiali fisiche, consulenza personale, mutui o prestiti. Molti italiani usano entrambe: una neobank come conto principale online e una banca tradizionale per i servizi complessi.

La garanzia FITD vale anche per Revolut e N26?

Revolut (Revolut Bank UAB, Lituania) e N26 (banca tedesca sotto BaFin) non sono coperte dal FITD italiano, ma sono coperte dai fondi di garanzia dei rispettivi paesi di origine (DGS Lituania per Revolut, EdB Germania per N26). In entrambi i casi la copertura è di 100.000 euro per correntista, come previsto dalla Direttiva UE 2014/49. Funzionalmente equivalente al FITD, ma in caso di insolvenza i tempi di rimborso potrebbero essere leggermente piu lunghi per i residenti italiani.

Cos'e un conto corrente online e perche sceglierlo

Un conto corrente online e un conto bancario gestito interamente attraverso una app o un sito web, senza la necessita di recarsi in filiale. Negli ultimi anni questa soluzione ha conquistato milioni di italiani, grazie a costi molto piu bassi rispetto ai conti tradizionali, interfacce intuitive e servizi sempre aggiornati.

I vantaggi principali sono concreti: niente code allo sportello, operazioni disponibili 24 ore su 24, notifiche istantanee per ogni movimento e spesso un canone zero o quasi. Aprire un conto online richiede in media meno di 15 minuti, con riconoscimento tramite documento e video selfie. Per chi riceve lo stipendio, per chi viaggia spesso o per chi vuole semplicemente tenere sotto controllo le proprie finanze senza perdere tempo, il conto online e diventato la scelta naturale.

Non si tratta di una soluzione di serie B: banche come Fineco o BBVA sono istituti regolamentati dalla Banca d'Italia e dalla Banca Centrale Europea, con tutti i presidi di sicurezza e le garanzie previste dalla legge. La vera differenza rispetto alle banche tradizionali e strutturale: meno filiali, meno costi fissi, piu tecnologia trasferita all'utente finale come risparmio.

Banche online vs banche tradizionali

Il confronto fra banche digitali e banche tradizionali si risolve quasi sempre a favore delle prime sul piano dei costi. Un conto corrente presso una banca con rete di filiali puo costare fra 50 e 150 euro l'anno tra canone, commissioni sui bonifici e costi delle carte. I conti online azzerano o riducono drasticamente queste voci.

Le banche tradizionali offrono pero alcuni vantaggi che non vanno sottovalutati: la possibilita di depositare contanti allo sportello, una relazione personale con un consulente, l'accesso a mutui e prodotti di investimento complessi gestiti in modo integrato. Per molte famiglie italiane, soprattutto nelle fasce di eta piu avanzate, la filiale resta un punto di riferimento importante.

La soluzione sempre piu diffusa e quella ibrida: si mantiene il conto principale in banca tradizionale per operazioni complesse o depositi in contanti, e si affianca un conto online per le spese quotidiane, i pagamenti digitali e i viaggi. Alcuni istituti come Fineco riescono a coprire entrambe le esigenze, unendo solidita bancaria tradizionale a un'interfaccia completamente digitale e a una rete di consulenti finanziari.

Sul fronte della sicurezza non esistono differenze sostanziali: entrambe le tipologie aderiscono al Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce i depositi fino a 100.000 euro per correntista.

Canone zero: come azzerare i costi

"Canone zero" e una formula che ricorre spesso nella pubblicita bancaria, ma non sempre significa costo zero in assoluto. E importante capire le condizioni che rendono gratuito il conto.

I modelli piu comuni sono tre. Il primo e il canone gratuito incondizionato: il conto non costa nulla a prescindere da come lo si usa. Il secondo e il canone gratuito condizionato: il conto e gratis solo se si rispettano determinati requisiti, come l'accredito dello stipendio, una spesa mensile minima con carta o un saldo medio. Il terzo e il canone gratuito per fasce d'eta: molte banche azzerano il canone per under 30 o under 35, indipendentemente da altre condizioni.

SelfyConto, per esempio, offre il canone gratis nei primi 12 mesi per tutti i nuovi clienti e in modo permanente per chi ha meno di 30 anni; dopo il primo anno, per gli over 30, il canone e di 3,75 euro al mese, azzerabile con accredito stipendio o spesa minima mensile con carta. isyPrime azzera il canone per gli under 35 senza condizioni aggiuntive. Fineco e gratuito per gli under 30. BBVA ha il canone zero strutturale senza requisiti di eta o di utilizzo.

Prima di scegliere, leggere sempre le condizioni specifiche: un canone nominalmente zero puo nascondere costi su operazioni come i prelievi ATM, i bonifici urgenti o l'emissione della carta fisica.

Come scegliere: i criteri che contano davvero

La scelta del conto corrente online dipende dal proprio profilo di utilizzo. Ecco i criteri principali da valutare.

Canone mensile e condizioni di azzeramento. Verificare non solo se il conto e gratuito, ma per quanto tempo e a quali condizioni. Un canone di 3 euro al mese puo sembrare basso, ma su 12 mesi sono 36 euro; se si aggiungono costi su bonifici e prelievi, la cifra cresce rapidamente.

Carta inclusa e tipologia. La maggior parte dei conti online include almeno una carta di debito (Mastercard o Visa). Alcune banche offrono anche una carta prepagata virtuale. Verificare se la carta fisica e gratuita o a pagamento e se sono incluse le operazioni contactless e i pagamenti con Google Pay e Apple Pay.

Prelievi ATM in Italia e all'estero. In Italia i prelievi agli sportelli della propria banca sono generalmente gratuiti, ma possono esserci commissioni su ATM di altri istituti. All'estero, fuori dall'area euro, le commissioni di cambio e i costi di prelievo possono essere significativi: isyPrime e Revolut Standard si distinguono per la politica sui prelievi internazionali, ma con limiti mensili differenti da verificare.

App e usabilita. L'app e il cuore di un conto online. Valutare: facilita di navigazione, velocita di accesso, notifiche in tempo reale, visualizzazione chiara dei movimenti, possibilita di impostare budget e categorie di spesa. BBVA e Revolut sono costantemente citati per la qualita delle interfacce mobile.

IBAN italiano. Per domiciliare lo stipendio, per i pagamenti alle utenze e per la credibilita verso datori di lavoro e istituti di credito, un IBAN con prefisso IT e spesso necessario. Revolut ha storicamente fornito IBAN non italiani (di solito lituani), il che puo creare qualche problema in alcuni contesti specifici. SelfyConto, Fineco, isyPrime e BBVA offrono IBAN italiano.

Solidita e reputazione dell'istituto. Preferire banche regolamentate dalla Banca d'Italia o dalla BCE, aderenti al FITD. Fineco e Mediobanca (che propone SelfyConto) sono istituti con rating consolidati.

Conto corrente con stipendio e conto remunerato

L'accredito dello stipendio sul conto corrente e una scelta che va ponderata con attenzione. Da un lato, molte banche azzerano il canone proprio a questa condizione, il che e un incentivo economico reale. Dall'altro, legare il proprio stipendio a un istituto significa affidargli la gestione del flusso principale di liquidita.

Alcune banche offrono anche una remunerazione sulle somme depositate, cioe un tasso di interesse sulle giacenze. BBVA, per esempio, ha proposto una remunerazione promozionale sulle somme sul conto: un vantaggio concreto rispetto a tenere i soldi su un conto infruttifero, anche se le condizioni promozionali hanno una scadenza e vanno verificate al momento della scelta.

Chi accredita lo stipendio deve anche tenere conto dell'imposta di bollo statale: per giacenze superiori a 5.000 euro e dovuta una imposta di 34,20 euro annui. Quasi tutte le banche la addebitano automaticamente; alcune banche tradizionali la accollavano a se stesse, mentre quelle online tendono a girarla al cliente.

Il consiglio pratico: se si vuole domiciliare lo stipendio su un conto online, scegliere un istituto che offra IBAN italiano, canone zero con quella condizione e che abbia un servizio clienti raggiungibile in tempi ragionevoli in caso di blocchi o urgenze.

Bonus di benvenuto: opportunita reale o marketing?

I bonus di benvenuto sono una leva commerciale usata da quasi tutte le banche per acquisire nuovi clienti. Possono valere da 20 a piu di 100 euro in cashback, accrediti diretti o vantaggi sui servizi. Prima di aprire un conto solo per il bonus, e pero fondamentale leggere le condizioni.

I punti da verificare sempre: il bonus e soggetto a condizioni di spesa minima o di accredito stipendio entro un certo periodo? Per quanto tempo il conto resta gratuito dopo il bonus? Esistono costi nascosti che nel tempo superano il valore del bonus? Il bonus e tassabile come reddito diverso (in alcuni casi si)?

Un bonus di 50 euro su un conto che poi costa 5 euro al mese non conviene se si avrebbe comunque scelto un conto a canone zero. Viceversa, se il conto soddisfa tutti i criteri di scelta e il bonus si somma come vantaggio aggiuntivo, ha senso approfittarne.

La raccomandazione e sempre la stessa: scegliere prima il conto piu adatto al proprio profilo, poi verificare se esiste un bonus di benvenuto associato a quella scelta.

Come cambiare banca: portabilita e procedura

Cambiare banca in Italia e piu semplice di quanto molti pensino, anche se richiede un po' di organizzazione. La normativa europea sulla portabilita dei conti (Direttiva 2014/92/UE, recepita in Italia) obbliga le banche a facilitare il trasferimento degli addebiti automatici (utenze, abbonamenti) e degli accrediti ricorrenti (stipendio, pensione) verso il nuovo istituto.

La procedura standard prevede: aprire il nuovo conto, richiedere alla nuova banca il servizio di trasferimento (molte lo offrono gratuitamente), comunicare il nuovo IBAN al datore di lavoro o all'ente pensionistico, aggiornare i mandati di addebito per utenze e abbonamenti, attendere che tutti i flussi siano migrati prima di chiudere il vecchio conto.

Gli errori piu comuni nel cambio banca: chiudere il vecchio conto prima che tutti gli addebiti siano stati trasferiti, non aggiornare l'IBAN per il rimborso delle spese mediche o fiscali, dimenticare abbonamenti con addebito diretto su carta piuttosto che su conto. Un consiglio pratico: tenere entrambi i conti attivi per almeno due mesi di overlap, verificando ogni mese che nessun pagamento vada perso.

Come aprire un conto online e gli errori da evitare

Aprire un conto corrente online in Italia richiede mediamente fra 10 e 20 minuti, un documento d'identita valido, il codice fiscale e una connessione internet. La procedura tipica si svolge in tre passaggi: compilazione del modulo online con i dati anagrafici, riconoscimento dell'identita tramite video selfie o firma digitale, attivazione del conto con l'invio dell'IBAN.

Tutti i conti recensiti in questa pagina sono aperti a residenti in Italia maggiorenni. Alcuni, come Revolut, accettano anche cittadini stranieri residenti; altri potrebbero richiedere la residenza anagrafica italiana.

Gli errori piu comuni nell'apertura: usare un documento scaduto (la procedura si blocca e va ricominciata), fare il selfie in un ambiente con poca luce (il riconoscimento automatico fallisce), non completare la firma digitale entro il tempo previsto. Un secondo errore frequente e non leggere il foglio informativo precontrattuale (FIFO): e un documento lungo, ma contiene le informazioni decisive su canone, commissioni e condizioni di gratuita.

Dopo l'apertura, verificare immediatamente che la carta sia attiva per i pagamenti online, impostare l'autenticazione a due fattori e salvare i codici di recupero. In caso di smarrimento del telefono, avere i codici di backup e l'unico modo per recuperare l'accesso senza dover passare dall'assistenza clienti, che nei conti online puri puo avere tempi di risposta variabili.

Come valutiamo

In BankingGeek confrontiamo i prodotti in modo indipendente in base a costi, condizioni reali, sicurezza ed esperienza d'uso. Aggiorniamo i dati regolarmente. Se apri un conto tramite un nostro link possiamo ricevere una commissione, senza costi aggiuntivi per te e senza influenzare la nostra valutazione.

Domande frequenti

I soldi sul conto corrente online sono al sicuro? Qual e la garanzia?

Si. Tutti i conti correnti offerti da banche regolamentate dalla Banca d'Italia o dalla Banca Centrale Europea aderiscono al Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce i depositi fino a 100.000 euro per correntista per istituto. In caso di insolvenza della banca, il fondo rimborsa entro sette giorni lavorativi. Fineco, BBVA, Mediobanca (SelfyConto) e gli altri istituti citati in questa guida rientrano in questa tutela. Per Revolut, che opera con licenza bancaria lituana, la garanzia equivalente e fornita dal sistema di garanzia dei depositi lituano, anch'esso conforme alla direttiva europea DGSD.

Quanto costa davvero un conto corrente online?

Il costo dipende dall'istituto e dalle condizioni di utilizzo. BBVA offre canone zero strutturale senza condizioni. SelfyConto e gratuito per under 30 e per tutti nel primo anno; dopo occorre rispettare condizioni di utilizzo (accredito stipendio o spesa minima) altrimenti il canone e 3,75 euro al mese. isyPrime e gratuito per under 35. Fineco e gratuito per under 30. Revolut Standard ha canone zero ma alcune funzioni avanzate sono riservate ai piani a pagamento. Oltre al canone, attenzione ai costi su prelievi ATM fuori dalla propria rete, all'imposta di bollo statale (34,20 euro/anno per giacenze oltre 5.000 euro) e alle eventuali commissioni su operazioni specifiche.

Posso cambiare banca facilmente se non sono soddisfatto?

Si. La normativa europea sulla portabilita dei conti obbliga le banche a facilitare il trasferimento di addebiti automatici e accrediti ricorrenti verso il nuovo istituto. Molte banche online offrono gratuitamente il servizio di trasferimento. La procedura richiede di aprire il nuovo conto, comunicare il nuovo IBAN al datore di lavoro, trasferire i mandati di addebito e mantenere entrambi i conti attivi per almeno due mesi per evitare pagamenti persi. Non e necessario un avvocato ne una visita in filiale.

Si puo aprire un conto corrente online completamente da casa?

Si. L'apertura avviene interamente online in 10-20 minuti. Servono un documento d'identita valido (carta d'identita o passaporto), il codice fiscale e una connessione internet. Il riconoscimento dell'identita avviene tramite video selfie o firma digitale. Dopo la verifica il conto viene attivato e l'IBAN viene comunicato via email. Non e richiesta nessuna visita in filiale ne la presenza fisica.

E possibile aprire un conto corrente cointestato online?

Alcuni istituti lo permettono, altri no o lo consentono solo in filiale. Fineco, per esempio, consente la cointestazione ma potrebbe richiedere documentazione aggiuntiva. Prima di scegliere un conto per uso condiviso (coppie, familiari), verificare esplicitamente sul sito della banca se la cointestazione e disponibile online e quali sono i requisiti. In generale, i conti online sono progettati per l'uso individuale; per i conti cointestati le banche tradizionali offrono processi piu rodati.

Quanti prelievi gratuiti posso fare al mese?

Dipende dalla banca. isyPrime offre prelievi gratuiti in tutto il mondo senza limiti dichiarati. Revolut Standard permette prelievi gratuiti fino a 200 euro al mese (poi commissione del 2%). SelfyConto e Fineco permettono prelievi gratuiti agli ATM convenzionati in Italia; all'estero o su ATM di altri istituti possono applicarsi commissioni. BBVA ha prelievi gratuiti in Italia. Prima di scegliere, verificare il numero di prelievi gratuiti mensili e le eventuali commissioni sugli ATM non convenzionati, specialmente se si viaggia spesso.

Il conto corrente include sempre una carta di debito?

In quasi tutti i casi si. SelfyConto include una carta di debito Mastercard. Fineco include la Fineco Card. isyPrime include una carta di debito a canone zero. BBVA include una carta di debito. Revolut Standard include una carta virtuale e permette di richiedere una carta fisica. In alcuni casi la carta fisica potrebbe avere un costo di emissione o spedizione; verificare prima dell'apertura. Quasi tutte le carte supportano i pagamenti contactless, Google Pay e Apple Pay.

Devo necessariamente cambiare la mia banca principale per aprire un conto online?

No. Molti italiani usano un conto online come conto secondario, per le spese quotidiane, i viaggi o i pagamenti digitali, mantenendo il conto principale nella banca tradizionale. Questa soluzione ibrida e molto comune e non comporta costi aggiuntivi se il conto online ha canone zero. Si puo domiciliare sul conto online solo una parte degli addebiti (es. abbonamenti streaming, spese con carta) e mantenere sul conto tradizionale la domiciliazione del mutuo o delle utenze principali.