Beste deposito 2026: hoogste rente vergeleken

Alle inhoud van dit artikel:

Beste deposito's vergeleken (juli 2026)

We hebben 0 deposito's vergeleken en deze 10 zijn de beste keuzes uit onze selectie:

Veeg opzij om te vergelijken

| #1Beste keuze | #2 | #3 | #4 | #5 | #6 | #7 | #8 | #9 | #10 | |

| Aanbieder |  | | | | | | | | | |

| Rekening | Bigbank Flexibel Sparen | Trade Republic Spaarrekening | Raisin (WeltSparen) Spaarplatform | bunq Spaarrekening | Bigbank Termijndeposito | Nationale-Nederlanden Internet Spaarrekening | Revolut Dagelijks Sparen | ING Oranje Spaarrekening | Knab Flexibel Sparen | Garanti BBVA International Garanti BBVA Gouden Internet Rekening |

| Aanbod | ||||||||||

| Onze review | Lees review | Lees review | Lees review | Lees review | Lees review | Lees review | Lees review | Lees review | Lees review | Lees review |

| Score | 4.2 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 4.0 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.8 /5 ★★★★☆ | 3.5 /5 ★★★★☆ | 3.5 /5 ★★★★☆ | 3.5 /5 ★★★★☆ |

- Hoge welkomstbonus van 2,85% AER gedurende de eerste 6 maanden voor nieuwe klanten

- volledig vrij opneembaar saldo zonder opzegtermijn of boete

- geen openings- of beheerkosten

- saldo gedekt tot 100.000 euro via het Estse depositogarantiestelsel (EU-norm)

- eenvoudig online openen zonder kantoorbezoek

- Standaardrente van 2,05% na de bonusperiode valt lager uit dan bij sommige vaste deposito's

- depositogarantie valt onder Estland, niet onder het Nederlandse DGS (wat sommige spaarders minder vertrouwd vinden)

- geen mobiele app met volledige bankfunctionaliteit

- geen gezamenlijke rekening of extra rekeningen mogelijk

- Aantrekkelijke variabele rente

- Vrij opneembaar saldo

- Maandelijkse rente-uitkering

- Geintegreerd met beleggen

- Rente alleen tot een maximumbedrag

- Lagere rente voor bestaande klanten

- Duits depositogarantiestelsel

- Toegang tot vele Europese partnerbanken via een platform

- Hogere rentes via buitenlandse banken

- Een registratieproces voor meerdere banken

- Nederlandstalig platform

- Depositogarantie afhankelijk van het land van de partnerbank

- Geld staat soms vast bij deposito's

- Geen eigen banklicentie, bemiddelaar

- Geintegreerd in de bunq-app

- Meerdere spaarpotjes mogelijk

- Snel geld overboeken naar betaalrekening

- Duurzaamheidsfeatures

- Rente afhankelijk van plan en saldo

- Maandkosten voor het achterliggende plan

- Voorwaarden wisselen regelmatig

- Vaste rente voor de gehele looptijd gegarandeerd

- looptijden van 1 maand tot 10 jaar beschikbaar

- online aanvragen mogelijk als bestaande klant

- deposito's gedekt tot 100.000 euro via het Estse depositogarantiestelsel (EU)

- benoemd tot Beste Keuze door Geld.nl en Spaarrente.nl in 2026

- Nieuwe klanten moeten zich identificeren via een persoonlijk bezoek van een medewerker

- geld is niet opvraagbaar voor het einde van de looptijd

- depositogarantie via Estse in plaats van Nederlandse overheid

- minimale inleg van 1.000 euro vereist

Wie spaargeld op de bank laat staan, verliest meestal koopkracht doordat de meeste betaalrekeningen geen rente geven. Een deposito of spaarrekening met een goede rente maakt daar een verschil. Wij zetten de 10 beste deposito’s van Nederland in juli 2026 op een rij, gebaseerd op de actuele rentepercentages, de dekking van het depositogarantiestelsel en de voorwaarden per aanbieder.

De verschillen zijn groter dan veel spaarders denken. Tussen de hoogste en de laagste rente in onze vergelijking zit meer dan een procentpunt. Op een spaarsaldo van 20.000 euro loopt dat al snel op tot enkele honderden euro’s extra rente per jaar, zonder dat je extra risico neemt.

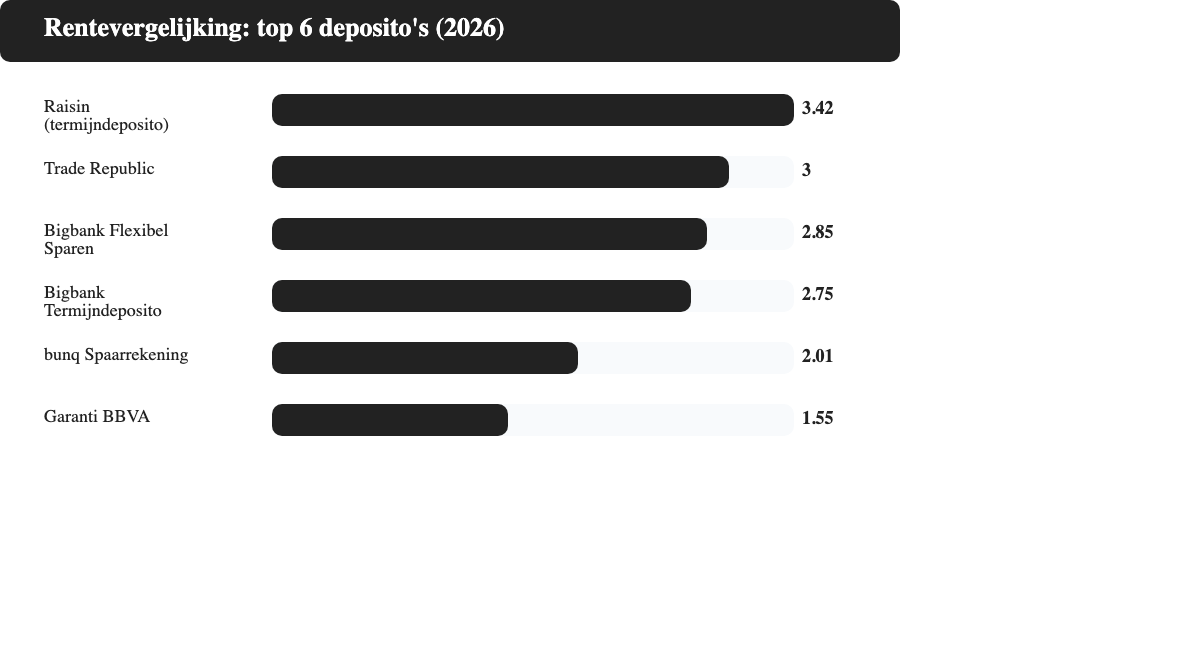

Vergelijkingstabel: de 10 beste deposito’s van 2026

| # | Aanbieder | Rente | Garantiestelsel |

|---|---|---|---|

| 1 | Bigbank Flexibel Sparen | 2,85% AER (welkomstrente), daarna 2,05% | 100.000 euro |

| 2 | Trade Republic Spaarrekening | 3,00% (nieuwe klanten tot 50.000 euro) | 100.000 euro |

| 3 | Raisin (WeltSparen) | tot 3,42% op termijndeposito’s bij partnerbanken | 100.000 euro |

| 4 | bunq Spaarrekening | 2,01% (actietarief) | 100.000 euro |

| 5 | Bigbank Termijndeposito | tot 2,75%, afhankelijk van looptijd | 100.000 euro |

| 6 | Nationale-Nederlanden Internet Spaarrekening | 1,30% variabel | 100.000 euro |

| 7 | Revolut Dagelijks Sparen | 1,00% tot 2,50%, afhankelijk van abonnement | 100.000 euro |

| 8 | ING Oranje Spaarrekening | 1,50% tot 10.000 euro, 1,25% daarboven | 100.000 euro |

| 9 | Knab Flexibel Sparen | 1,25%, plus tijdelijke bonusrente | 100.000 euro |

| 10 | Garanti BBVA Gouden Internet Rekening | 1,55% variabel, welkomstbonus eerste 6 maanden | 100.000 euro |

Let op: rentepercentages veranderen regelmatig en tijdelijke acties lopen af. Controleer de actuele voorwaarden altijd op de website van de aanbieder voordat je een rekening opent.

Bigbank Flexibel Sparen: hoogste rente met welkomstbonus

Bigbank is een Estse bank die via een Nederlandse spaarrekening klanten werft met een welkomstrente van 2,85% AER. Na de introductieperiode zakt het tarief naar 2,05% variabel, nog altijd een van de hoogste basisrentes in deze vergelijking. Bigbank valt onder het Estse depositogarantiestelsel, dat net als het Nederlandse tot 100.000 euro per rekeninghouder dekt. Geld opnemen kan vrij, zonder opzegtermijn.

Trade Republic Spaarrekening: 3,00% zonder voorwaarden

Trade Republic biedt nieuwe klanten 3,00% rente op saldo tot 50.000 euro, bestaande klanten ontvangen 2,00%. De rente wordt dagelijks berekend en maandelijks uitgekeerd. Trade Republic is een Duitse neobroker met bankvergunning, het spaargeld valt onder de Duitse tak van het Europese depositogarantiestelsel. Een account openen gaat volledig via de app, met video-identificatie.

Raisin (WeltSparen): de beste keuze voor termijndeposito’s

Raisin is geen bank, maar een platform dat spaarproducten van tientallen Europese banken samenbrengt op een centraal account. Voor flexibele spaarrekeningen liggen de tarieven rond 2,01%, maar de echte meerwaarde zit in de termijndeposito’s: bij partnerbanken loopt de rente op tot 3,42%, afhankelijk van de looptijd en de bank die je kiest. Elk product valt onder het garantiestelsel van het land van de onderliggende bank, met een maximum van 100.000 euro.

bunq Spaarrekening: eenvoudig, maar met opnamelimiet

bunq geeft momenteel 2,01% rente op de Spaarrekening, met een tijdelijk actietarief voor nieuwe klanten. Een aandachtspunt: je kunt maximaal twee keer per maand geld opnemen zonder extra kosten, wat de rekening minder geschikt maakt als je regelmatig bij je spaargeld moet kunnen. Voor wie de bunq-betaalrekening al gebruikt, is de spaarrekening wel handig in dezelfde app te beheren. Het Nederlandse depositogarantiestelsel dekt bunq-tegoeden tot 100.000 euro.

Bigbank Termijndeposito: vaste rente voor wie niet aan het geld hoeft

Naast de flexibele spaarrekening biedt Bigbank ook een termijndeposito met een vaste rente tot 2,75%, afhankelijk van de gekozen looptijd. Een termijndeposito is aantrekkelijk als je zeker weet dat je het geld een tijd niet nodig hebt: de rente ligt vaak hoger dan bij een vrij opneembare rekening, in ruil daarvoor kun je tussentijds niet of alleen met boeterente bij het geld.

Nationale-Nederlanden, Revolut, ING, Knab en Garanti BBVA

Onderaan onze top 10 staan vijf aanbieders met een variabele rente tussen 1,00% en 1,55%. Nationale-Nederlanden en ING zijn gevestigde Nederlandse namen met een eenvoudige spaarrekening zonder verrassingen. Revolut koppelt de rente aan het gekozen abonnement, hoe hoger het pakket, hoe hoger het tarief. Knab en Garanti BBVA International werken beide met een tijdelijke bonusrente bovenop het basistarief, wat ze voor de eerste maanden aantrekkelijker maakt dan het kale percentage doet vermoeden.

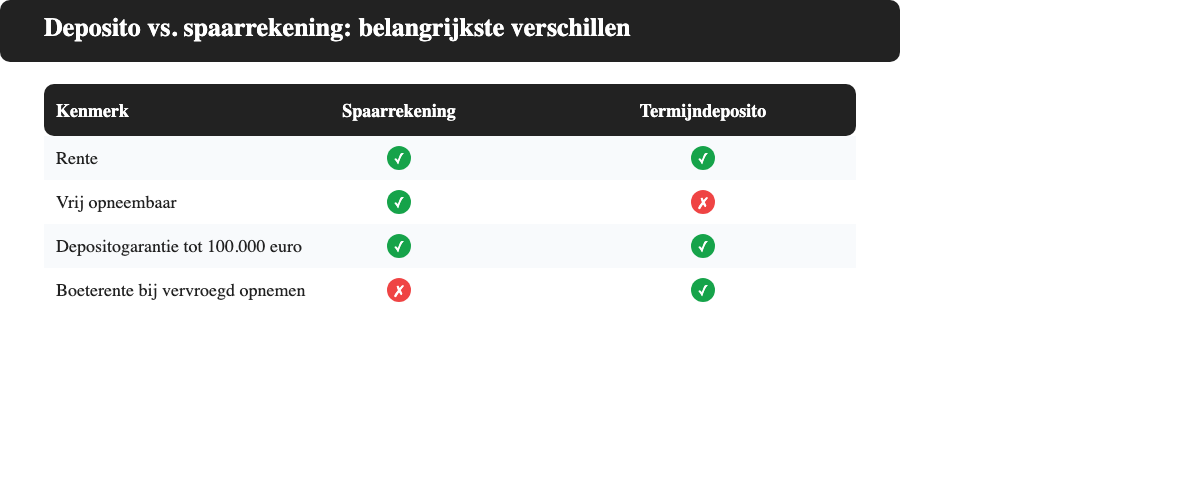

Deposito of spaarrekening: wat is het verschil?

De termen worden in Nederland vaak door elkaar gebruikt, maar er is een technisch verschil. Een spaarrekening is vrij opneembaar: je kunt op elk moment geld storten en opnemen, tegen een variabele rente die de bank kan aanpassen. Een termijndeposito zet je geld voor een vaste periode, bijvoorbeeld zes maanden, een jaar of langer, vast tegen een vaste rente. Je weet vooraf precies wat je aan het eind ontvangt, maar je kunt niet tussentijds bij het bedrag zonder boete of verlies van rente.

Voor spaargeld dat je als buffer aanhoudt, is een flexibele spaarrekening meestal de logische keuze. Geld dat je zeker een jaar of langer kunt missen, brengt bij een termijndeposito vaak meer op.

Waar moet je op letten bij het kiezen van een deposito?

Rente: vast of variabel

Een variabele rente kan de bank op elk moment verlagen, een vaste rente bij een termijndeposito staat voor de hele looptijd vast. Kijk niet alleen naar het percentage van vandaag, maar ook naar hoe vaak een aanbieder de rente in het verleden heeft aangepast.

Opnamelimieten en voorwaarden

Sommige spaarrekeningen, zoals die van bunq, beperken het aantal gratis opnames per maand. Controleer dit voordat je een groot deel van je buffer overzet.

Onder welk garantiestelsel valt de aanbieder

Buitenlandse aanbieders zoals Trade Republic, Bigbank of banken via Raisin vallen niet onder het Nederlandse depositogarantiestelsel, maar onder dat van hun eigen thuisland. Binnen de Europese Unie is die dekking geharmoniseerd op 100.000 euro per rekeninghouder per bank, dus het risico is in de praktijk vergelijkbaar.

Hoe snel kun je een rekening openen

Bij de meeste digitale aanbieders in deze vergelijking opent u een rekening volledig online, met video-identificatie of DigiD, binnen een kwartier.

Depositogarantiestelsel (DGS): hoe veilig is je geld?

Elke bank met een vergunning in de Europese Unie valt onder een depositogarantiestelsel dat spaartegoeden tot 100.000 euro per rekeninghouder per bank beschermt, ook als de bank omvalt. In Nederland wordt dit uitgevoerd door De Nederlandsche Bank, in andere EU-landen door de lokale toezichthouder, maar het beschermingsniveau is overal in de Unie hetzelfde. Heb je meer dan 100.000 euro spaargeld, dan is het verstandig dit te spreiden over meerdere banken, zodat je bij elke instelling onder de gedekte grens blijft.

Belasting over spaarrente in box 3

Spaargeld en de rente die je ontvangt, vallen in Nederland onder box 3, de vermogensrendementsheffing. De Belastingdienst rekent niet met de werkelijke rente die je ontving, maar met een forfaitair rendement per vermogenscategorie, waarbij spaargeld een lager forfait krijgt dan beleggingen. Hoeveel belasting je uiteindelijk betaalt, hangt af van je totale vermogen op de peildatum en het heffingvrije vermogen van dat jaar. Omdat de regels rond box 3 de afgelopen jaren meerdere keren zijn aangepast, is het raadzaam de actuele cijfers bij de Belastingdienst of een adviseur te checken voordat je grote bedragen verschuift.

Veelgestelde vragen over deposito’s in Nederland

Wat is het beste deposito van Nederland in 2026?

Op basis van de actuele rentepercentages biedt Trade Republic met 3,00% voor nieuwe klanten de hoogste rente zonder voorwaarden, terwijl Raisin via partnerbanken tot 3,42% op termijndeposito’s haalt. Welke optie het beste past, hangt af van of je vrij bij het geld wilt kunnen of een vaste looptijd accepteert voor een hogere rente.

Is mijn geld veilig bij een buitenlandse aanbieder zoals Trade Republic of Bigbank?

Ja. Beide vallen onder het depositogarantiestelsel van hun thuisland, dat binnen de Europese Unie is geharmoniseerd op 100.000 euro per rekeninghouder per bank. Dat is dezelfde dekking als bij een Nederlandse bank.

Wat is het verschil tussen een deposito en een spaarrekening?

Een spaarrekening is vrij opneembaar tegen een variabele rente, een termijndeposito zet je geld voor een vaste periode vast tegen een vaste rente die meestal hoger ligt.

Hoeveel belasting betaal ik over spaarrente?

Spaargeld valt in box 3 onder de vermogensrendementsheffing. De Belastingdienst gaat uit van een forfaitair rendement per vermogenscategorie, niet van de werkelijke rente die je ontving. Het exacte percentage en het heffingvrije vermogen worden jaarlijks vastgesteld.

Kan ik mijn spaargeld spreiden over meerdere deposito’s?

Ja, en dat is bij bedragen boven 100.000 euro ook verstandig. Door je spaargeld over meerdere banken te verdelen, blijft elk deel onder de gedekte grens van het depositogarantiestelsel.

Kan ik tussentijds bij mijn geld op een termijndeposito?

Meestal niet zonder gevolgen. De meeste aanbieders rekenen een boeterente of laten je de opgebouwde rente over de resterende looptijd verliezen als je vervroegd opneemt. Controleer dit altijd in de voorwaarden voordat je een deposito afsluit.

Conclusie: welk deposito past bij jou?

Voor spaargeld dat je als buffer wilt aanhouden en waar je op elk moment bij moet kunnen, is een flexibele spaarrekening zoals die van Trade Republic of Bigbank het meest logisch, met een hoge rente en geen vaste looptijd. Heb je een bedrag dat je zeker een jaar of langer kunt missen, dan levert een termijndeposito via Raisin of Bigbank vaak meer op. Vergelijk in beide gevallen niet alleen de rente van vandaag, maar ook de voorwaarden, de opnamelimieten en onder welk garantiestelsel de aanbieder valt.

Hoe we beoordelen

Bij BankingGeek vergelijken we producten onafhankelijk op kosten, echte voorwaarden, veiligheid en gebruiksgemak. We werken de gegevens regelmatig bij. Als je via een link een rekening opent, kunnen we een vergoeding ontvangen, zonder extra kosten voor jou en zonder invloed op onze beoordeling.

Veelgestelde vragen

Is mijn geld gegarandeerd?

Ja. Spaartegoeden bij banken met een vergunning vallen onder het depositogarantiestelsel tot 100.000 euro per persoon per bank.

Vrij opneembaar of deposito?

Een vrij opneembare spaarrekening geeft altijd toegang tot je geld; een deposito biedt een hogere rente als je het geld vastzet.

Wordt de rente belast?

Spaargeld telt mee in box 3 van de inkomstenbelasting; over de rente zelf wordt geen aparte bronheffing ingehouden.

Kan ik geld verliezen?

Nee. Je inleg is beschermd en fluctueert niet; alleen het rendement varieert met de rente.