Knab Flexibel Sparen: review en ervaringen 2026

Laatst bijgewerkt: 13.06.2026

Inhoud

Samenvatting

Knab Flexibel Sparen biedt een eenvoudige spaarrekening zonder kosten en met dagelijkse renteberekening, maar de variabele rente van 1,25% ligt in 2026 merkbaar lager dan bij veel concurrenten. De rekening is uitsluitend toegankelijk voor bestaande Knab-klanten met een betaalrekening, wat de drempel verhoogt voor nieuwe spaarders. Wie al bij Knab bankiert en waarde hecht aan flexibiliteit, vindt hier een solide maar geen marktleidende optie.

Voordelen

- Geen jaarlijkse of maandelijkse kosten voor de spaarrekening

- onbeperkt vrij opnemen en bijstorten zonder boete of wachttijd

- dagelijkse renteberekening met kwartaaluitkering

- tijdelijke bonusrente van 0,75% bovenop het basistarief tot en met december 2026

- valt onder het Oostenrijkse depositogarantiestelsel tot 100.000 euro per persoon

Nadelen

- Basisrente van 1,25% variabel is lager dan het aanbod van meerdere Nederlandse en Europese alternatieven in 2026

- een actieve Knab betaalrekening is verplicht als toegangseis

- gezamenlijk sparen is alleen mogelijk als de tweede rekeninghouder nog geen Knab-klant is

- de bonusrente-actie loopt eind december 2026 af en is geen structureel onderdeel van het product

Voorwaarden in detail

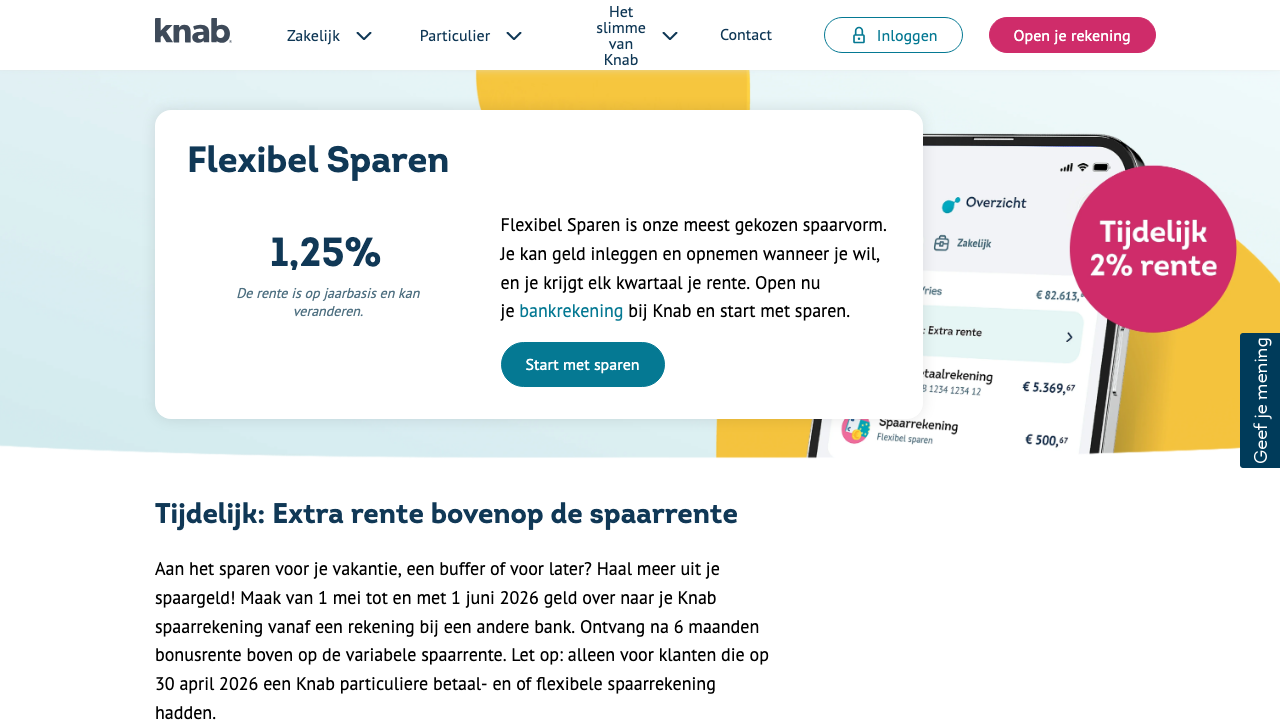

| Rente op spaarrekening | 1,25% variabel (+ 0,75% bonusrente t/m december 2026) |

| Depositogarantie | 100.000 € |

| Online rekeningopening | ✓ |

| Welkomstbonus | ✓ |

| Gezamenlijke rekening | ✓ |

| Roodstandrente | ✗ |

| Spaarrekening | ✓ |

| Beoordeling | 3.5 /5 |

Rente vergeleken

De effectieve jaarrente direct vergeleken met de alternatieven.

In beeld

Wat is Knab Flexibel Sparen en voor wie is het geschikt?

Knab Flexibel Sparen is een variabele spaarrekening die je als bijrekening koppelt aan een bestaande Knab betaalrekening. De rekening richt zich op mensen die hun spaargeld direct beschikbaar willen houden, zonder opzegtermijnen of boeterentes. Je kunt op elk moment storten en opnemen, de rente wordt dagelijks berekend en elk kwartaal bijgeschreven op je rekening.

Het product past het best bij Knab-klanten die al een betaalrekening hebben en hun spaargeld liever bij dezelfde bank parkeren dan een aparte spaarrekening elders te openen. Ook voor mensen die meerdere spaardoelen willen bijhouden is het interessant: je kunt gratis een onbeperkt aantal spaarrekeningen aanmaken, elk met een eigen naam en doel. Denk aan een potje voor vakantie, een noodfonds of een aanbetaling op een woning.

Voor wie is het minder geschikt? Spaarders die de hoogst mogelijke rente zoeken, vinden in 2026 bij diverse andere aanbieders structureel hogere tarieven. De basisrente van 1,25% is laag vergeleken met de concurrentie. Wie geen Knab betaalrekening heeft en er ook geen wil openen, kan simpelweg niet bij dit product terecht. En wie liever spaart bij een bank met een Nederlandse depositogarantie, moet weten dat Knab valt onder het Oostenrijkse stelsel.

De rente uitgelegd: basisrente, bonusrente en uitkeringsfrequentie

De basisrente op Knab Flexibel Sparen bedraagt op dit moment 1,25% variabel per jaar. Daarbovenop geldt tijdelijk een bonusrente van 0,75%, waarmee je tot en met december 2026 uitkomt op een gecombineerde rente van 2,00% per jaar. Na afloop van de actieperiode vervalt de bonusrente automatisch en geldt opnieuw alleen de basisrente, tenzij Knab een nieuwe actie aankondigt.

De rente wordt dagelijks berekend op basis van het saldo dat aan het einde van elke kalenderdag op je rekening staat. Uitbetaling vindt plaats per kwartaal: op de eerste werkdag van januari, april, juli en oktober wordt de opgebouwde rente bijgeschreven. Er zijn geen minimale of maximale stortingsbedragen, geen kosten voor de rekening zelf en geen boetes als je eerder opneemt dan gepland.

Belangrijk om te begrijpen: de variabele rente kan op elk moment omhoog of omlaag worden bijgesteld door Knab. Er is geen garantie dat de huidige rente gehandhaafd blijft. Wie zekerheid wil over het rendement voor een langere periode, is beter af met een vaste depositorekening bij een andere aanbieder. Voor wie flexibiliteit zwaarder weegt dan maximale opbrengst, is de kwartaaluitkering van Knab een praktische en transparante opzet.

Belasting over spaarrente in Nederland: box 3 en wat dat betekent voor jou

In Nederland wordt spaargeld niet belast op basis van de werkelijk ontvangen rente, maar op basis van een fictief rendement dat de Belastingdienst jaarlijks vaststelt. Dit systeem heet box 3 en geldt voor vermogen boven het heffingsvrij vermogen, dat in 2026 staat op 57.000 euro per belastingplichtige (114.000 euro voor fiscale partners).

De Belastingdienst gaat uit van een forfaitair rendement voor spaargeld dat elk jaar opnieuw wordt bepaald, deels gebaseerd op de gemiddelde spaarrente in het voorafgaande jaar. Over dat fictieve rendement betaal je 36% belasting, ongeacht wat je daadwerkelijk hebt ontvangen. In de praktijk kan dit gunstig uitpakken als de werkelijke rente hoger is dan het forfait, en ongunstig als je minder hebt verdiend dan de Belastingdienst aanneemt.

Knab rapporteert je saldo op de peildatum 1 januari aan de Belastingdienst. Je hoeft hier zelf niets voor te doen: de informatie wordt automatisch doorgegeven. Houd er rekening mee dat de bijgeschreven kwartaalrente je saldo verhoogt, wat invloed kan hebben op je box 3-positie aan het begin van het nieuwe jaar. Laat je bij twijfel informeren door een belastingadviseur, want de spelregels rondom box 3 zijn de afgelopen jaren meerdere keren aangepast.

Een rekening openen: stappenplan, identificatie en voorwaarden

Om Knab Flexibel Sparen te openen heb je eerst een actieve Knab betaalrekening nodig. Heb je die nog niet, dan begin je met het aanvragen van een betaalrekening via de Knab-app of de website. De identificatie verloopt volledig digitaal via een video-check of iDIN, afhankelijk van je situatie. Je hebt een geldig identiteitsbewijs nodig en een Nederlands BSN-nummer.

Zodra je betaalrekening actief is, maak je via de app eenvoudig een spaarrekening aan. Dat duurt in onze test minder dan twee minuten: kies een naam voor het spaardoel, bevestig de aanvraag en de rekening staat direct klaar. Er is geen minimale storting vereist om te beginnen. Je kunt direct geld overmaken vanuit je Knab betaalrekening of via een externe overboeking.

Er is geen opzegtermijn en geen vaste looptijd. Je kunt de rekening op elk moment sluiten of een saldo van nul aanhouden zonder kosten. Een gezamenlijke rekening openen is mogelijk, maar alleen als de tweede rekeninghouder nog geen bestaande Knab-klant is. Dit is een beperking die in de praktijk soms voor verwarring zorgt bij stellen die allebei al een eigen Knab-account hebben.

Veiligheid: het depositogarantiestelsel en de positie van Knab

Knab is een onderdeel van Aegon Bank N.V., dat op zijn beurt een dochteronderneming is van de Aegon-groep. De bank heeft een Oostenrijkse bankvergunning via haar moederstructuur en valt daardoor onder het Oostenrijkse depositogarantiestelsel, de Einlagensicherung Austria (ESA). Dat stelsel biedt dezelfde wettelijke bescherming als het Nederlandse DGS: tot 100.000 euro per rekeninghouder per instelling wordt gedekt bij faillissement van de bank.

Het toezicht op Knab als bank wordt uitgevoerd door De Nederlandsche Bank (DNB) en de Autoriteit Financiele Markten (AFM), aangevuld met het Oostenrijkse toezichtkader. In de dagelijkse praktijk merk je hier weinig van als klant, maar het is goed om te weten dat bij een eventueel probleem de Oostenrijkse garantieinstelling het eerste aanspreekpunt is en niet het Nederlandse DGS.

Voor vermogens boven de 100.000 euro biedt geen enkel depositogarantiestelsel automatische aanvullende bescherming. Grotere spaarders spreiden hun saldo dan ook vaak over meerdere instellingen. Met Knabs optie van onbeperkt aantal gratis spaarrekeningen per klant is interne spreiding over doelen mogelijk, maar juridisch telt alles bij dezelfde instelling als een geheel voor het garantieplafond.

Reputatie en ervaringen van echte klanten

Knab scoort op vergelijkingsplatforms als Trustpilot en de App Store over het algemeen redelijk, maar de ervaringen lopen uiteen. Terugkerende positieve punten zijn de overzichtelijke app, de mogelijkheid om meerdere spaarpotjes aan te maken met eigen namen, en het gemak van de koppeling met de betaalrekening. Klanten waarderen dat alles binnen een omgeving werkt zonder dat ze van platform naar platform hoeven te schakelen.

Kritiek concentreert zich op twee themas. Ten eerste de rente: meerdere gebruikers geven aan dat de basisrente structureel achterblijft bij alternatieven en dat de bonusrente tijdelijk is, waarna je automatisch terugvalt op het lage basistarief zonder dat daar een actieve melding over volgt. Ten tweede de klantenservice: wachttijden via telefoon worden regelmatig als lang ervaren, en reactietijden via de chat wisselen sterk.

Positief is dat Knab geen onverwachte kosten introduceert achteraf. Wat je ziet is wat je krijgt: geen verborgen transactiekosten, geen inactieve rekeningkosten, geen overstapdrempel. Voor klanten die een eenvoudige, kostenloze aanvulling zoeken op hun bestaande Knab-relatie, is de ervaring doorgaans probleemloos. Voor spaarders die actief op zoek zijn naar het beste tarief, leidt de relatief lage rente tot teleurstelling.

Oordeel: voor wie is Knab Flexibel Sparen de juiste keuze?

Knab Flexibel Sparen is een degelijke, kostenloze spaarrekening voor bestaande Knab-klanten die gemak stellen boven maximale opbrengst. De onbeperkte flexibiliteit, de meerdere spaarpotjes en de dagelijkse renteberekening maken het product transparant en gebruiksvriendelijk. Wie al dagelijks bankiert bij Knab en zijn spaargeld liever niet versnippert over meerdere banken, vindt hier een logische aanvulling.

De basisrente van 1,25% is echter laag. Tot december 2026 tilt de bonusrente het tarief op naar 2,00%, maar daarna vervalt dat voordeel. Wie puur op rendement stuurt, vindt bij aanbieders als Bigbank of via een spaarplatform als Raisin structureel hogere rentes, vaak zonder dat je daarvoor een hoofdrekening hoeft te openen bij dezelfde instelling.

Knab Flexibel Sparen is niet de beste keuze als je geen Knab betaalrekening wilt openen, als je spaart met een partner die ook al Knab-klant is, of als je vastheid wilt over je rente voor een langere periode. Voor al die gevallen zijn er concretere alternatieven die beter aansluiten. Maar als bestaand Knab-klant die simpelweg zijn liquide reserves gestructureerd wil bijhouden? Dan doet deze rekening precies wat ze belooft, zonder franje en zonder kosten.

Hoe veilig is Knab Flexibel Sparen?

Knab Flexibel Sparen vergeleken met alternatieven

Directe vergelijking van de belangrijkste voorwaarden met de sterkste concurrenten in de markt.

Knab Flexibel SparenBeoordeeld Knab Flexibel SparenBeoordeeld | Bigbank Flexibel Sparen | Trade Republic Spaarrekening | Raisin (WeltSparen) Spaarplatform | |

| Beoordeling | 3.5 /5 | 4.2 /5 | 4.0 /5 | 4.0 /5 |

| Rente op spaarrekening | 1,25% variabel (+ 0,75% bonusrente t/m december 2026) | 2,85% AER (welkomstbonus 6 maanden), daarna 2,05% AER variabel | 3,00 % (tot 50.000 EUR; bestaande klanten 2,00 %) | tot 2,01 % (variabele rekeningen); tot 3,42 % (termijndeposito's) via partnerbanken; aanbod wisselt |

| Depositogarantie | 100.000 € | 100.000 € | 100.000 | 100.000 |

| Online rekeningopening | ✓ | ✓ | ✓ | ✓ |

| Welkomstbonus | ✓ | ✓ | – | – |

| Gezamenlijke rekening | ✓ | ✗ | – | – |

| Roodstandrente | ✗ | ✗ | – | – |

| Spaarrekening | ✓ | ✓ | – | – |

Hoe wij beoordelen

Over de auteur

Veelgestelde vragen

De spaarrekening is uitsluitend beschikbaar voor particulieren met een actieve Knab betaalrekening. Wie nog geen betaalrekening heeft bij Knab, moet die eerst aanvragen voordat sparen mogelijk is.

Nee, de spaarrekening zelf is kosteloos. Er zijn geen maandelijkse beheerkosten, geen transactiekosten en geen boete bij opname.

Knab valt onder het Oostenrijkse depositogarantiestelsel, dat 100.000 euro per persoon dekt. Dit biedt dezelfde dekkingsomvang als het Nederlandse DGS, maar uitbetaling verloopt via de Oostenrijkse garantie-instelling.

Je opent eerst een Knab betaalrekening online via de website of app, met digitale identiteitsverificatie via iDIN. Daarna activeer je de spaarrekening vanuit je dashboard met een paar stappen.

Ja, je kunt op elk moment vrij opnemen en bijstorten zonder boete of wachttijd. Er zijn geen vaste looptijden of opnamebeperkingen.

Het spaarsaldo valt in box 3. De Belastingdienst hanteert een forfaitair rendement, ongeacht de daadwerkelijk ontvangen rente van 1,25% of de tijdelijke bonusrente tot en met december 2026.