Tot: recensione e opinioni 2026

Ultimo aggiornamento: 13.06.2026

Indice

In sintesi

Tot e un conto business digitale con IBAN italiano, pensato per liberi professionisti, partite IVA e piccole imprese che vogliono gestire le finanze aziendali senza recarsi in filiale. Con un piano di ingresso da 7,00 euro al mese e il supporto di Banca Sella, offre una base solida per chi cerca uno strumento semplice ma affidabile. E la scelta giusta per chi opera in Italia e ha bisogno di un conto aziendale immediato, anche se chi vuole carte virtuali o Apple Pay dovra valutare altri fornitori.

Vantaggi

- IBAN italiano su tutti i piani

- Operativita completamente online, apertura rapida

- Backing di Banca Sella per solidita e tutela depositi

- Google Pay disponibile per pagamenti contactless

- Strumenti dedicati a partite IVA e professionisti

Svantaggi

- Nessun piano gratuito disponibile

- Apple Pay non supportato

- Carte virtuali assenti

- Funzioni avanzate concentrate nei piani superiori

Condizioni in dettaglio

| Canone mensile | 7,00 € |

| Carta di debito | ✓ |

| Carta di credito | ✗ |

| Carte di credito virtuali | ✗ |

| Prelievo contante gratuito | ✓ |

| Numero di sottoconti | – |

| Utenti nel banking online | – |

| Bonifici elettronici | ✓ |

| Apple Pay | ✗ |

| Google Pay | ✓ |

| 3D Secure per pagamenti online | ✓ |

| Garanzia dei depositi | 100.000 |

| Voto | 4.0 /5 |

Punti di forza in dettaglio

Quanto bene copre le aree più importanti.

Anteprima

Panoramica: a chi si rivolge Tot e a chi no

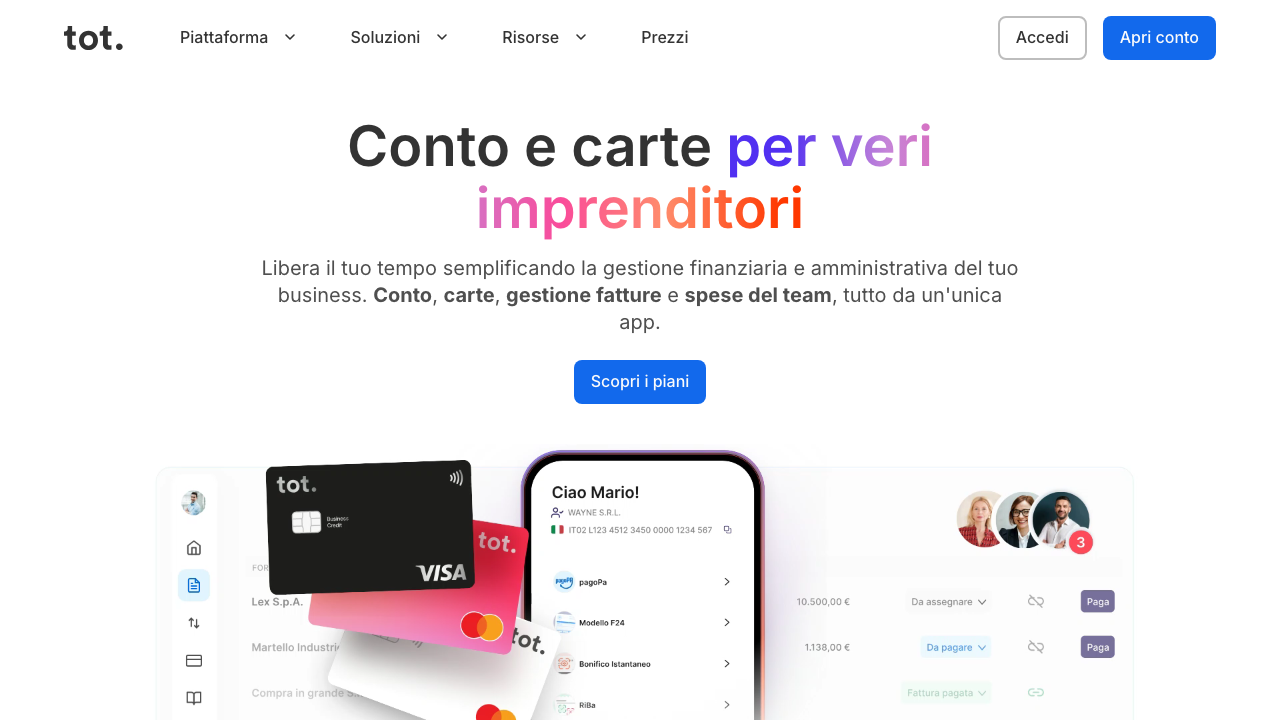

Tot e’ un conto business italiano pensato per liberi professionisti, ditte individuali e piccole e medie imprese che vogliono uno strumento bancario snello, digitale e con IBAN italiano. Dietro al brand c’e’ Banca Sella, istituto di credito piemontese fondato nel 1886 e vigilato da Banca d’Italia: non si tratta quindi di una fintech con licenza di istituto di pagamento, ma di un vero conto corrente bancario.

Chi trae piu’ vantaggio da Tot e’ il professionista con partita IVA che emette fatture elettroniche, ha bisogno di un IBAN con prefisso IT da comunicare ai clienti e vuole gestire tutto via smartphone senza passare da uno sportello. L’app supporta Google Pay, i pagamenti online sono protetti da 3D Secure e il prelievo bancomat e’ incluso nei piani. In nostro test, l’apertura del conto si completa interamente online in pochi minuti, senza recarsi in filiale.

Tot non e’ invece la scelta giusta per chi cerca un conto a zero canone mensile: il piano base parte da 7,00 euro al mese e non esiste un’opzione gratuita. Chi ha bisogno di carte di credito o carte virtuali per il team dovra’ valutare alternative, perche’ Tot non offre ne’ l’una ne’ l’altra. Anche le aziende con operativita’ internazionale intensa possono trovare i piani di ingresso limitati.

Costi reali e commissioni da conoscere

Il canone di gestione parte da 7,00 euro al mese sul piano d’ingresso. Questo importo e’ fisso e non dipende dal numero di transazioni nel periodo. I piani superiori prevedono canoni piu’ alti in cambio di limiti operativi piu’ ampi, come un maggior numero di bonifici inclusi, sottoconti aggiuntivi e funzioni dedicate alla gestione della tesoreria. La struttura a piani e’ pensata per crescere con l’azienda, ma chi parte con un’attivita’ nuova deve mettere in conto il costo fisso dal primo giorno.

I prelievi di contante sono gratuiti, il che rappresenta un vantaggio rispetto ad alcuni concorrenti che applicano commissioni anche sui bancomat nazionali. Le bonifici SEPA in uscita rientrano nel plafond del piano scelto: superato il numero incluso, si applica un costo per operazione. Vale la pena leggere con attenzione il foglio informativo prima di scegliere il piano, calcolando quanti pagamenti mensili si effettuano mediamente.

Non ci sono commissioni occulte sull’apertura del conto. Le spese di chiusura e i costi per i bonifici istantanei variano a seconda del piano. Chi paga fornitori o dipendenti con frequenza elevata trerra’ conto di questi dettagli nel confronto complessivo dei costi annui.

Carte e pagamenti: debit, contactless e limiti

Tot include una carta di debito fisica collegata al conto. Mastercard o Visa? Il circuito esatto dipende dalla versione del piano, ma la carta e’ abilitata per i pagamenti contactless e online con autenticazione 3D Secure, indispensabile per gli acquisti su e-commerce e per i pagamenti con addebito ricorrente. Google Pay e’ supportato, quindi si puo’ pagare con lo smartphone o con lo smartwatch anche senza avere la carta fisica a portata di mano.

Apple Pay, invece, non e’ disponibile. Per chi usa iPhone come dispositivo principale e vuole pagare con il wallet di Apple, questo e’ un limite concreto da valutare prima di aprire il conto. Le carte virtuali non sono presenti nel catalogo prodotti: niente numeri usa e getta per gli acquisti online ad alto rischio o per attivare abbonamenti separati per i collaboratori.

Le carte di credito non fanno parte dell’offerta Tot. Chi ha necessita’ di rateizzare forniture o di avere una linea di credito revolving collegata al conto business dovra’ rivolgersi a un altro istituto o affiancare una carta di credito separata. Per molti liberi professionisti questo non e’ un problema, ma per le PMI con spese variabili importanti e’ un aspetto da considerare.

Apertura del conto: procedura passo per passo

L’apertura di Tot avviene interamente online, senza appuntamento in filiale. Si inizia dal sito ufficiale tot.money sceliendo il piano piu’ adatto alla propria attivita’. Il processo richiede un documento di identita’ valido, il codice fiscale e i dati della partita IVA. Per le societa’, si aggiungono la visura camerale aggiornata e i dati dei soci o degli amministratori con poteri di firma.

Il riconoscimento avviene via video selfie o tramite un operatore in videochiamata, in linea con le procedure di identificazione a distanza previste dalla normativa antiriciclaggio italiana. In nostro test, l’intero processo ha richiesto meno di quindici minuti di lavoro attivo, escluso il tempo di attesa per la verifica documentale che puo’ variare da pochi minuti a qualche ora nei periodi di maggior carico.

Una volta approvato il conto, l’IBAN italiano viene comunicato via email e diventa immediatamente operativo per ricevere accrediti. La carta fisica viene spedita per posta nei giorni successivi. Non ci sono periodi di blocco obbligatorio dei fondi ne’ periodi di preavviso per la chiusura, ma conviene verificare le condizioni contrattuali del piano scelto per eventuali vincoli specifici.

App, funzioni operative e assistenza clienti

L’applicazione Tot e’ disponibile sia per Android che per iOS e rappresenta il punto centrale di gestione del conto. Dall’app si effettuano bonifici, si visualizza l’estratto conto, si impostano le notifiche push per ogni movimento e si gestiscono le impostazioni della carta. La sezione dedicata alle partite IVA include strumenti per monitorare le scadenze fiscali e integrare il flusso delle fatture elettroniche, differenziando Tot da molti conti business puramente transazionali.

Le funzioni di rendicontazione e categorizzazione delle spese sono utili per chi deve riconciliare i movimenti con la contabilita’ o condividere i dati con il proprio commercialista. Alcuni piani superiori includono integrazioni con software di fatturazione e gestionali, riducendo il lavoro manuale di esportazione dati.

Sul fronte dell’assistenza, Tot offre supporto via chat nell’app e via email. Non esiste una linea telefonica dedicata accessibile a tutti i clienti. Questo e’ un punto critico per chi gestisce situazioni urgenti, come un blocco temporaneo della carta durante un viaggio di lavoro. Il supporto via chat risponde generalmente entro poche ore nei giorni lavorativi, ma nei weekend i tempi si allungano.

Reputazione e opinioni reali dei clienti

Le recensioni di Tot su Trustpilot e negli store delle applicazioni mostrano un profilo abbastanza omogeneo. I commenti positivi ricorrenti riguardano la semplicita’ dell’apertura, la chiarezza dell’interfaccia dell’app e la solidita’ percepita grazie al backing di Banca Sella. Molti liberi professionisti apprezzano la possibilita’ di avere un IBAN italiano senza doversi recare allo sportello e senza la burocrazia dei conti bancari tradizionali.

Le critiche piu’ frequenti si concentrano su tre aree. La prima e’ l’assenza di un piano gratuito: diversi utenti segnalano di essersi aspettati almeno un periodo di prova senza canone. La seconda riguarda la lentezza del supporto nei momenti critici: alcune recensioni citano attese superiori alle ventiquattr’ore per problemi urgenti. La terza area di criticita’ e’ la limitazione delle funzionalita’ nei piani base, che spinge spesso all’upgrade verso piani piu’ costosi per accedere a funzioni che ci si aspetterebbe incluse fin dall’inizio.

Non emergono segnalazioni sistematiche di problemi tecnici gravi ne’ di irregolarita’ nelle transazioni. Il punteggio medio sui principali aggregatori di recensioni si colloca intorno a quattro stelle su cinque, coerente con il rating di 4 stelle assegnato dalla nostra analisi. Si tratta di un prodotto maturo, non perfetto, ma affidabile per l’uso quotidiano.

Sicurezza e tutela dei depositi: FITD e Banca Sella

Tot e’ un conto bancario a tutti gli effetti, non un istituto di moneta elettronica. I fondi depositati sono protetti dal Fondo Interbancario di Tutela dei Depositi (FITD) fino a 100.000 euro per correntista. Questa copertura si applica automaticamente, senza necessita’ di registrazione separata, ed e’ identica a quella offerta da qualsiasi banca tradizionale italiana.

La vigilanza spetta a Banca d’Italia, che supervisiona Banca Sella in quanto istituto di credito autorizzato. Per l’azienda che vuole separare i conti personali da quelli aziendali mantenendo la tutela legale del capitale, questa struttura offre piu’ garanzie rispetto a soluzioni offerte da istituti di pagamento o fintech con sede all’estero, dove la protezione segue le regole del paese di origine e non sempre raggiunge i 100.000 euro previsti dalla direttiva europea recepita in Italia.

Sul fronte della sicurezza digitale, l’autenticazione a due fattori e’ attiva per gli accessi e le operazioni sensibili, e il sistema 3D Secure protegge i pagamenti online dalla carta. Non risultano episodi pubblici di violazioni dei dati o di frodi sistemiche riferibili alla piattaforma Tot.

Verdetto: apri Tot o cerca altro?

Tot merita considerazione se sei un libero professionista o una piccola impresa italiana che vuole un conto business digitale con IBAN IT, app funzionale e il comfort di avere dietro una banca tradizionale come Banca Sella. Il canone da 7,00 euro al mese e’ accettabile per chi usa il conto con regolarita’ e valorizza la facilita’ di apertura online, l’integrazione con le fatture elettroniche e la copertura FITD fino a 100.000 euro.

Se invece cerchi un conto a zero costi fissi, carte virtuali per il team, Apple Pay o una linea di credito integrata, Tot non soddisfa queste esigenze nell’offerta attuale. La mancanza di una carta di credito propria e’ un limite strutturale per le PMI con spese variabili elevate. In questo caso vale la pena guardare ai concorrenti diretti che offrono piani freemium o card suite piu’ complete.

Per il professionista che fattura in Italia, riceve pagamenti da clienti nazionali e vuole evitare le filiali fisiche senza rinunciare alla solidita’ di una banca regolamentata, Tot rappresenta una scelta concreta e ben posizionata nel mercato italiano dei conti business digitali.

Quanto è sicuro Tot?

Tot a confronto con le alternative

Confronto diretto delle condizioni principali con i concorrenti più forti del mercato.

TotIn esame TotIn esame | Qonto | Finom | Revolut Business | |

| Voto | 4.0 /5 | 5.0 /5 | 4.0 /5 | 4.0 /5 |

| Canone mensile | 7,00 € | 11,00 € | 0 € | 10,00 € |

| Carta di debito | ✓ | ✓ | ✓ | ✓ |

| Carta di credito | ✗ | ✗ | ✗ | ✗ |

| Carte di credito virtuali | ✗ | ✓ | ✓ | ✓ |

| Prelievo contante gratuito | ✓ | ✗ | ✗ | ✗ |

| Numero di sottoconti | – | fino a 5 (Piano Basic) / di più nei piani superiori | – | – |

| Utenti nel banking online | – | – | – | – |

| Bonifici elettronici | ✓ | ✓ | ✓ | ✓ |

| Apple Pay | ✗ | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ | ✓ |

| 3D Secure per pagamenti online | ✓ | ✓ | ✓ | ✓ |

| Garanzia dei depositi | 100.000 | 100.000 | 100.000 | 100.000 |

Come valutiamo

L'autore

Domande frequenti

Tot e riservato a titolari di partita IVA, liberi professionisti, ditte individuali e societa con sede legale in Italia. Persone fisiche senza attivita professionale o aziendale non possono aprire un conto Tot, che e concepito esclusivamente per l'uso business.

Il piano base di Tot ha un canone di 7,00 euro al mese. Non esiste un piano permanentemente gratuito, quindi il costo si applica da subito, indipendentemente dal numero di operazioni effettuate nel mese.

Si. Tot opera con il supporto di Banca Sella, banca italiana aderente al FITD (Fondo Interbancario di Tutela dei Depositi). I depositi sono coperti fino a 100.000 euro per depositante, come previsto dalla normativa europea e italiana.

L'apertura avviene interamente online, tramite app o sito web, con caricamento del documento di identita e dei dati aziendali richiesti dalla normativa antiriciclaggio. Non e necessario recarsi in filiale, e il conto diventa operativo in pochi giorni lavorativi.

Si. Tutte le transazioni online sono protette dal protocollo 3D Secure, che impone un'autenticazione forte del titolare prima di completare l'acquisto. Questo standard e obbligatorio per le banche europee ai sensi della direttiva PSD2.

Gli interessi eventualmente maturati sul saldo del conto sono soggetti all'imposta del 26% sugli interessi, come previsto dalla normativa fiscale italiana per i redditi di capitale. Tot non e un conto deposito remunerato, quindi nella maggior parte dei casi questo aspetto ha impatto pratico limitato.