N26 Business: recensione e opinioni 2026

Ultimo aggiornamento: 13.06.2026

Indice

In sintesi

N26 Business e un conto corrente digitale pensato per freelance e titolari di partita IVA che cercano semplicita operativa senza pagare un canone mensile. Il piano Standard non ha costi fissi, offre un IBAN italiano e un cashback dello 0,1% su ogni pagamento con carta. E la scelta giusta per chi lavora da solo e gestisce spese professionali quotidiane, ma non adatto a societa strutturate o a team che necessitano di accessi multipli.

Vantaggi

- Conto gratuito senza canone mensile nel piano Standard

- cashback dello 0,1% su tutti i pagamenti con carta Mastercard

- apertura online in pochi minuti con IBAN italiano

- supporto completo per Apple Pay e Google Pay

- pagamenti in valuta estera senza commissioni aggiuntive

Svantaggi

- Non accessibile a SRL, SPA e societa di persone

- un solo utente per conto, nessuna gestione multi-utente

- la carta fisica costa 10 euro una tantum nel piano Standard

- solo 3 prelievi bancomat gratuiti al mese nel piano Standard

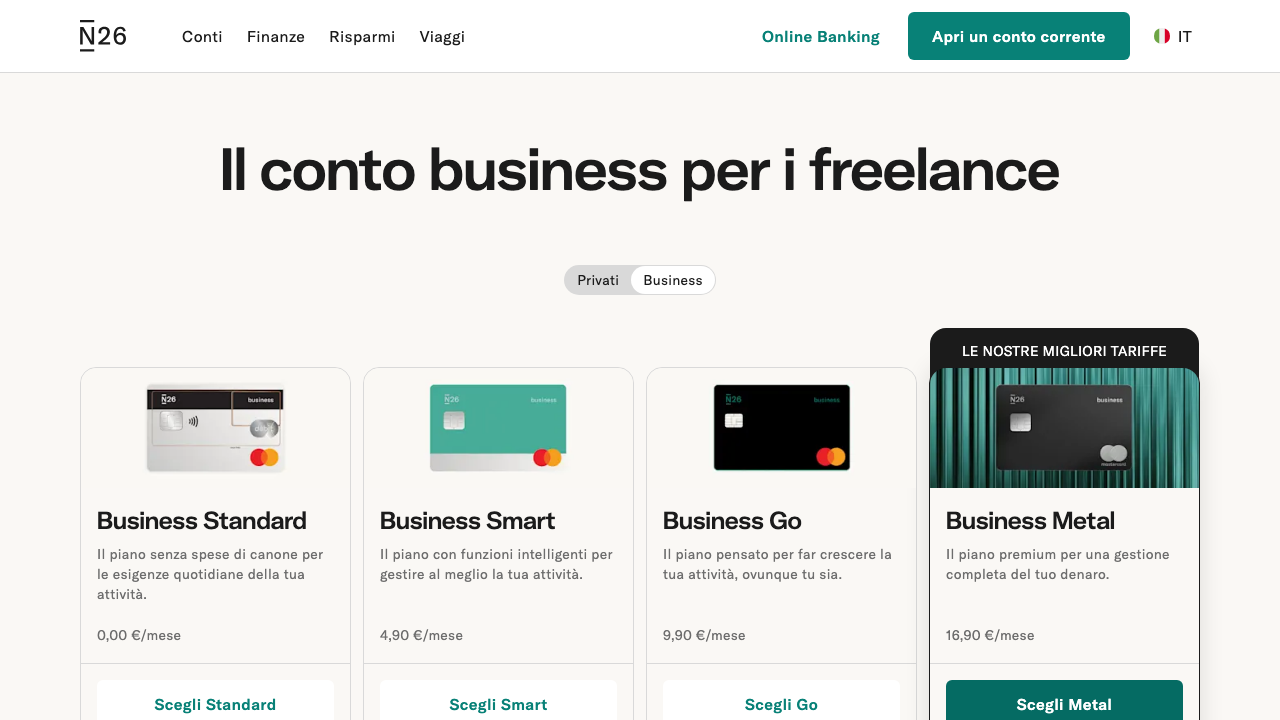

Condizioni in dettaglio

| Canone mensile | 0 euro (piano Standard) |

| Carta di debito | ✓ |

| Carta di credito | ✗ |

| Carte di credito virtuali | ✓ |

| Prelievo contante gratuito | ✗ |

| Numero di sottoconti | Nein (Spaces non disponibili nel piano Standard) |

| Utenti nel banking online | 1 |

| Bonifici elettronici | ✓ |

| Apple Pay | ✓ |

| Google Pay | ✓ |

| 3D Secure per pagamenti online | ✓ |

| Garanzia dei depositi | 100.000 € |

| Voto | 3.9 /5 |

Punti di forza in dettaglio

Quanto bene copre le aree più importanti.

Anteprima

Panoramica: a chi si adatta N26 Business e a chi no

N26 Business e un conto corrente pensato specificamente per freelance e professionisti con partita IVA. La proposta commerciale di N26 parte da un presupposto semplice: zero canone mensile nel piano Standard, apertura completamente online e un IBAN italiano valido per ricevere bonifici e accreditare il fatturato. Per chi lavora in proprio, spesso da remoto, questo modello elimina gli appuntamenti in filiale e i costi fissi di tenuta conto che ancora gravano sui conti tradizionali.

Il profilo ideale e quello del libero professionista, del consulente, del designer o del traduttore che emette fatture, incassa compensi e ha bisogno di separare le spese personali da quelle dell’attivita. N26 Business si apre come persona fisica con partita IVA, quindi e perfettamente compatibile con il regime forfettario e con il regime ordinario. L’app gestisce entrate e uscite con categorizzazione automatica, utile in fase di riconciliazione contabile.

Chi dovrebbe invece guardare altrove? Le societa di capitali come SRL o SPA non possono aprire un conto N26 Business: la piattaforma non supporta persone giuridiche. Stesso discorso per le societa di persone. Anche le realta che hanno bisogno di piu utenti con accesso simultaneo al conto resteranno deluse: N26 Business ammette un solo utente per conto, senza gestione multi-utente o ruoli differenziati per dipendenti e commercialisti. Un’impresa con due soci che necessitano di operativita indipendente dovra valutare alternative strutturate come Qonto.

Costi reali e commissioni nascoste

Il piano Standard ha canone zero. Punto. Non ci sono costi mensili di gestione, non ci sono spese di giacenza minima, non ci sono commissioni sui bonifici SEPA in uscita. Per molti freelance che muovono pochi bonifici al mese, questo si traduce in un risparmio concreto rispetto ai conti business tradizionali, che spesso applicano tariffe tra 10 e 30 euro mensili piu commissioni sulle operazioni.

Attenzione pero ai dettagli che incidono sull’uso quotidiano. La carta fisica Mastercard nel piano Standard ha un costo una tantum di 10 euro per la produzione e la spedizione. I prelievi bancomat gratuiti sono limitati a 3 al mese; dal quarto prelievo si paga una commissione per ogni operazione. Chi usa molto il contante, oppure lavora in settori dove i pagamenti in cash sono frequenti, si trovera a sostenere costi aggiuntivi che annullano il vantaggio del canone zero. I pagamenti in valuta estera con carta non prevedono commissioni aggiuntive, un vantaggio rispetto alle banche tradizionali che spesso applicano l’1,5-2% sui pagamenti fuori area euro.

Il piano a pagamento N26 Business You e N26 Business Metal offrono prelievi gratuiti illimitati, assicurazioni di viaggio incluse e altri benefit, ma comportano un costo mensile fisso. Per un professionista che viaggia spesso per lavoro, il calcolo del break-even tra piano Standard e piano superiore merita attenzione concreta, non generica.

Carte e pagamenti: cosa funziona davvero

Il conto include una carta di debito Mastercard, sia in versione fisica che virtuale. La carta virtuale e disponibile immediatamente dopo l’apertura del conto e puo essere aggiunta ad Apple Pay o Google Pay ancora prima che la carta fisica arrivi per posta. Nel nostro test, l’aggiunta ad Apple Wallet ha richiesto meno di due minuti dal completamento dell’onboarding.

I pagamenti contactless funzionano sia con la carta fisica che con il dispositivo mobile. Il 3D Secure e abilitato per default sugli acquisti online, con autenticazione tramite app. Le carte virtuali sono utili per separare le spese ricorrenti (abbonamenti SaaS, hosting, strumenti di lavoro) dalla carta principale, riducendo il rischio in caso di violazione dei dati su una piattaforma esterna.

N26 Business non emette carte di credito. E una limitazione da valutare con attenzione per chi ha bisogno di dilazionare pagamenti a fornitori o di avere un plafond di credito disponibile per spese impreviste. Per questo tipo di esigenza, N26 Business non e la soluzione giusta.

- Carta di debito Mastercard inclusa (fisica + virtuale)

- Apple Pay e Google Pay supportati

- 3D Secure attivo per acquisti online

- Nessuna carta di credito disponibile

- Pagamenti in valuta estera senza commissioni aggiuntive

Apertura del conto: procedura passo dopo passo

L’apertura avviene interamente online tramite l’app N26, disponibile per iOS e Android. La procedura inizia con l’inserimento dei dati anagrafici, del codice fiscale e della partita IVA. N26 richiede che la partita IVA sia attiva e intestata alla persona fisica che apre il conto: non e possibile aprire il conto con la partita IVA di una societa.

Il riconoscimento dell’identita avviene tramite videochiamata con un operatore oppure attraverso il sistema IDnow integrato nell’app. In entrambi i casi serve un documento d’identita valido (carta d’identita italiana o passaporto). Il processo richiede in media 10-15 minuti, inclusa l’attesa per la videochiamata. L’IBAN italiano viene assegnato al termine della verifica: ha prefisso IT e permette di ricevere accrediti da clienti italiani ed europei senza complicazioni.

Non esistono periodi di blocco iniziale o vincoli di deposito minimo. Il conto e operativo non appena la verifica viene completata e la carta virtuale puo essere usata subito. La carta fisica viene spedita per posta e arriva generalmente entro 5-7 giorni lavorativi sul territorio italiano. Non ci sono requisiti di fatturato minimo o di movimentazione mensile obbligatoria.

App, funzionalita e qualita del servizio clienti

L’applicazione N26 e tra le piu curate del panorama neobank europeo. La schermata principale mostra il saldo in tempo reale, le ultime transazioni con categorizzazione automatica e le statistiche di spesa suddivise per categoria. Per un freelance che gestisce autonomamente la propria contabilita, queste funzionalita riducono il tempo da dedicare alla riconciliazione mensile. Le notifiche push arrivano entro secondi da ogni operazione con carta.

Il cashback dello 0,1% su tutti i pagamenti con carta e accreditato mensilmente. Non e una cifra che cambia la vita, ma e un piccolo vantaggio automatico che non richiede nessuna azione da parte del titolare. Su un volume mensile di spese con carta di 2.000 euro, il cashback ammonta a 2 euro al mese.

Il servizio clienti e accessibile via chat in-app e via email. Il supporto telefonico non e disponibile nel piano Standard. I tempi di risposta alla chat variano: nelle ore di punta, specialmente nelle fasce serali, l’attesa puo superare i 30 minuti. In caso di problemi urgenti come la segnalazione di una carta smarrita, la funzione di blocco immediato dalla app evita di dover contattare l’assistenza. Molti utenti segnalano la qualita del supporto come uno degli aspetti meno soddisfacenti dell’esperienza complessiva con N26.

Reputazione e opinioni reali dei clienti

Le recensioni disponibili sulle principali piattaforme di feedback mostrano un quadro coerente. I punti di forza che tornano con piu frequenza sono la semplicita dell’apertura, la trasparenza dei costi nel piano Standard e la qualita dell’app come strumento di gestione quotidiana. Molti titolari di partita IVA apprezzano la possibilita di avere un conto dedicato all’attivita senza dover pagare un canone mensile fisso.

Le lamentele piu ricorrenti riguardano tre aree specifiche. Prima: il servizio clienti, giudicato lento e non sempre risolutivo per problemi complessi. Seconda: la chiusura improvvisa dei conti senza una comunicazione chiara delle motivazioni, un fenomeno che colpisce una minoranza di utenti ma che genera forte insoddisfazione. Terza: i limiti del piano Standard sui prelievi ATM, percepiti come una restrizione eccessiva per chi lavora in contesti dove il contante e ancora usato. Non esistono segnalazioni sistematiche di problemi tecnici gravi o di malfunzionamenti dell’app.

Il punteggio Trustpilot di N26 oscilla intorno a valori medi rispetto al settore neobank, con una distribuzione bimodale: molti utenti molto soddisfatti e una quota non trascurabile di utenti molto insoddisfatti, quasi sempre per via del servizio clienti. Chi usa il conto in modo ordinario, senza mai aver bisogno di supporto, tende a essere pienamente soddisfatto. Chi si trova ad affrontare una situazione problematica puo avere un’esperienza frustrante.

Sicurezza, tutela dei depositi e regime fiscale

N26 e una banca tedesca con licenza bancaria completa rilasciata dalla BaFin, l’autorita di vigilanza finanziaria tedesca. Opera in Italia in liberta di stabilimento, il che significa che la vigilanza principale resta in capo alla BaFin e non a Banca d’Italia. I depositi fino a 100.000 euro sono protetti dal Fondo Tedesco di Tutela dei Depositi (Entschadigungseinrichtung deutscher Banken, EdB), equivalente al FITD italiano per struttura e massimale.

In termini pratici, la protezione e identica a quella di una banca italiana per importi fino a 100.000 euro per titolare. Chi detiene somme superiori al massimale dovrebbe distribuire i depositi su piu istituti, indipendentemente dalla nazionalita della banca. La solidita patrimoniale di N26 e documentata nei bilanci annuali pubblicati; la banca ha raggiunto la profittabilita operativa nel 2024 dopo anni di investimento in crescita.

Sul fronte fiscale: gli interessi maturati sul conto corrente N26 Business sono soggetti all’imposta sostitutiva del 26% prevista dalla normativa italiana. N26 non agisce da sostituto d’imposta per i conti italiani: il titolare del conto e responsabile della dichiarazione degli interessi percepiti nella propria dichiarazione dei redditi. Per chi adotta il regime forfettario, gli interessi non rientrano nel reddito d’impresa ma vanno dichiarati come redditi di capitale nel quadro RW/RM della dichiarazione. Si raccomanda di verificare con il proprio commercialista il trattamento corretto in base alla propria situazione specifica.

Verdetto: apri N26 Business o guarda altrove?

N26 Business ha senso per un freelance o un professionista con partita IVA che vuole tenere separate le finanze personali da quelle lavorative senza pagare un canone mensile. L’IBAN italiano, l’apertura rapida, i pagamenti esteri senza commissioni e la carta con Apple Pay e Google Pay coprono le esigenze base di chi lavora in proprio con una struttura semplice.

Il piano Standard mostra i suoi limiti non appena le esigenze crescono. Tre prelievi bancomat gratuiti al mese sono pochi per chi usa il contante con una certa regolarita. L’assenza di supporto telefonico pesa quando si presenta un problema urgente. E soprattutto, chi ha costituito o prevede di costituire una SRL o un’altra forma societaria deve sapere fin da subito che N26 Business non e un’opzione percorribile.

In definitiva: ideale come primo conto business per il freelance che muove i primi passi con la partita IVA, o per chi affianca N26 Business a un conto bancario tradizionale come secondo conto operativo. Non adatto a societa, team con piu utenti, o professionisti con elevato utilizzo di contante. Per questi profili, Qonto o Wise Business offrono una struttura multiutente e strumenti di gestione delle spese piu articolati.

Quanto è sicuro N26 Business?

N26 Business a confronto con le alternative

Confronto diretto delle condizioni principali con i concorrenti più forti del mercato.

N26 BusinessIn esame N26 BusinessIn esame | Qonto | Wise Business | Tot | |

| Voto | 3.9 /5 | 5.0 /5 | 4.2 /5 | 4.0 /5 |

| Canone mensile | 0 euro (piano Standard) | 11,00 € | 0 euro (attivazione una tantum 55 euro) | 7,00 € |

| Carta di debito | ✓ | ✓ | ✓ | ✓ |

| Carta di credito | ✗ | ✗ | ✗ | ✗ |

| Carte di credito virtuali | ✓ | ✓ | ✓ | ✗ |

| Prelievo contante gratuito | ✗ | ✗ | ✗ | ✓ |

| Numero di sottoconti | Nein (Spaces non disponibili nel piano Standard) | fino a 5 (Piano Basic) / di più nei piani superiori | Fino a 10 | – |

| Utenti nel banking online | 1 | – | Diversi | – |

| Bonifici elettronici | ✓ | ✓ | ✓ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ | ✗ |

| Google Pay | ✓ | ✓ | ✓ | ✓ |

| 3D Secure per pagamenti online | ✓ | ✓ | ✓ | ✓ |

| Garanzia dei depositi | 100.000 € | 100.000 | Nein (istituto di moneta elettronica, fondi salvaguardati ma non coperti dal FITD) | 100.000 |

Come valutiamo

L'autore

Domande frequenti

N26 Business e riservato a freelance, lavoratori autonomi e titolari di partita IVA individuali residenti in Italia. Le societa di capitali (SRL, SPA) e le societa di persone non possono accedere al prodotto.

Il piano Standard non prevede alcun canone mensile. L'unico costo fisso e quello della carta fisica Mastercard, pari a 10 euro una tantum al momento dell'emissione.

I depositi sono garantiti fino a 100.000 euro per depositante tramite il Fondo Interbancario di Tutela dei Depositi (FITD), in conformita con la direttiva europea vigente.

L'apertura avviene online tramite l'app N26, con un documento d'identita valido e una procedura di verifica video. Il processo dura in media meno di 10 minuti e non richiede l'invio di documenti cartacei.

N26 e una banca con licenza BCE, soggetta alla vigilanza di Banca d'Italia e CONSOB per l'Italia. Ogni pagamento online e protetto da 3D Secure e l'app permette di bloccare la carta in tempo reale.

I movimenti del conto vanno dichiarati come parte dell'attivita professionale. Sugli interessi eventualmente maturati si applica l'imposta del 26% prevista dalla normativa italiana; per il cashback e opportuno consultare il proprio commercialista.