Cuenta Personal Vivid: opiniones y analisis 2026

Última actualización: 13.06.2026

Contenido

En resumen

Vivid Money ofrece una cuenta corriente con IBAN espanol, cashback en compras y remuneracion del saldo, todo sin cuota mensual si el cliente utiliza la cuenta de forma activa. En nuestra prueba, el plan Standard resulta atractivo para quienes buscan un complemento digital a su banco principal, pero no convence como cuenta unica si no se cumplen los requisitos de uso activo. Los mejores beneficios quedan reservados para los planes de pago, lo que limita el alcance del plan gratuito.

Ventajas

- Plan Standard sin cuota mensual para clientes activos

- IBAN espanol para domiciliar ingresos y recibos

- Cashback en compras con tarjeta de debito

- Remuneracion del saldo disponible

- Pagos en el extranjero sin comision de cambio de divisa

Desventajas

- Comision de gestion si no se cumple el criterio de cliente activo

- Sin tarjeta de credito en ningun plan

- Retiradas de efectivo gratuitas limitadas a 200 euros mensuales con minimo de 50 euros por operacion

- Las ventajas mas completas solo estan disponibles en planes de pago

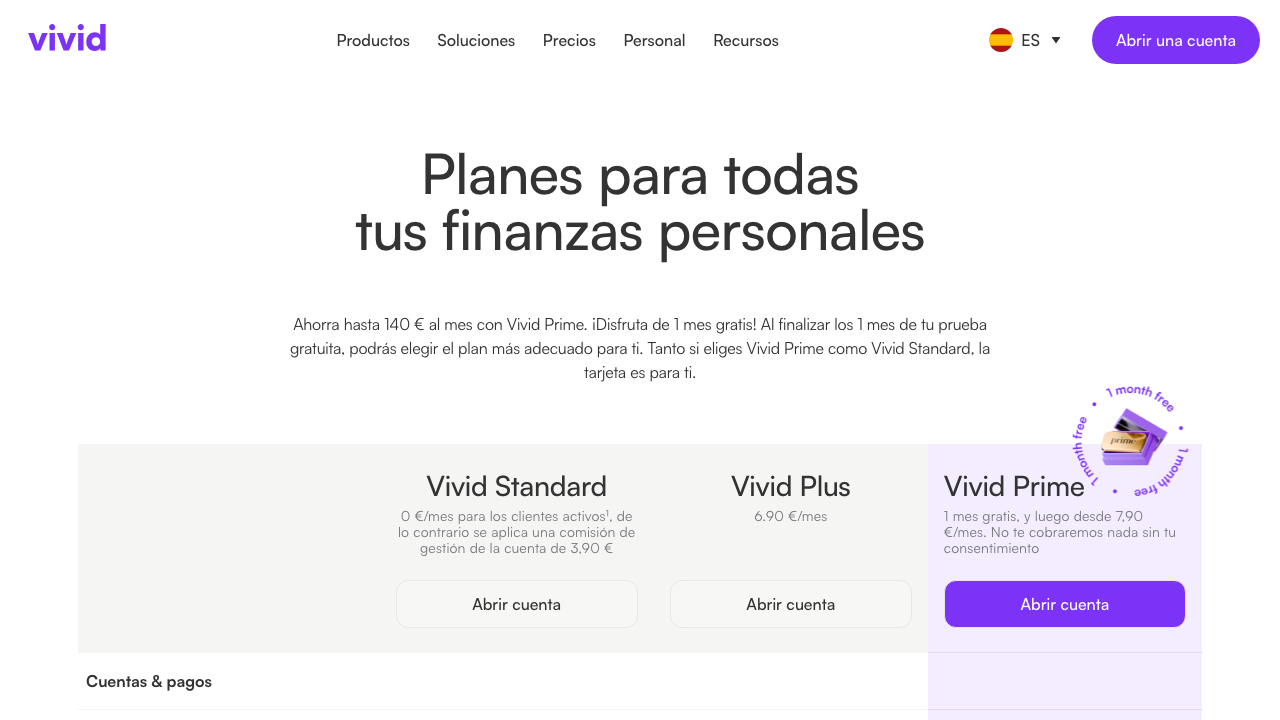

Condiciones en detalle

| Comisiones de mantenimiento | 0 € (con uso activo) |

| Tarjeta de débito | ✓ |

| Tarjeta de crédito | ✗ |

| Apple Pay | ✓ |

| Google Pay | ✓ |

| Retirada de efectivo en el extranjero | Hasta 200 €/mes gratuito (mín. 50 € por retirada); después 3 % (mín. 1 €) |

| Apertura de cuenta online | ✓ |

| Garantía de depósitos | 100.000 |

| App iOS | ✓ |

| Sucursales | ✗ |

| Valoración | 3.0 /5 |

Puntos fuertes en detalle

Cómo de bien cubre las áreas más importantes.

Vistazo

Que es la Cuenta Personal Vivid y para quien tiene sentido

Vivid Money es un neobanco de origen aleman fundado en 2020 que desde entonces ha expandido su operativa a varios mercados europeos, entre ellos Espana. La Cuenta Personal Vivid funciona como una cuenta de pago electronico respaldada por Solarisbank AG, entidad bancaria alemana supervisada por el BaFin. En el mercado espanol compite directamente con propuestas como Trade Republic, Openbank e ING, pero lo hace con un enfoque mas orientado al ahorro automatizado, el cashback y la inversion integrada dentro de la misma aplicacion.

El perfil de usuario al que mejor se adapta esta cuenta es el de una persona de entre 25 y 40 anos, habituada a gestionar sus finanzas desde el movil, que realiza compras frecuentes con tarjeta y quiere obtener algun retorno por su saldo disponible sin necesidad de contratar un deposito separado. Tambien encaja bien para quienes viajan con regularidad y necesitan pagar en moneda extranjera sin asumir comisiones abusivas.

No es, en cambio, la cuenta mas adecuada para quien necesita operar habitualmente con efectivo en grandes cantidades, para quienes requieren atencion en oficina fisica, ni para autonomos o empresas que buscan una solucion de gestion de negocio. Tampoco conviene si no se va a usar la cuenta de forma activa, ya que la gratuidad del plan Standard depende de mantener un uso regular demostrable.

Costes reales y comisiones que debes conocer

El plan Standard de Vivid no tiene cuota mensual siempre que el titular mantenga una actividad minima. El problema es que “uso activo” no siempre queda suficientemente definido para el usuario nuevo. En la practica, esto implica realizar al menos una operacion con la tarjeta o transferencia en un periodo de tiempo determinado. Si no se cumple esa condicion, la cuenta aplica una comision de mantenimiento que convierte la propuesta de gratuidad en algo mas matizable.

Los planes de pago, Vivid Prime y versiones superiores, desbloquean limites mas altos de cashback, mayor remuneracion del saldo y funcionalidades adicionales de inversion. Quien solo quiere una cuenta corriente basica puede quedarse en el plan gratuito; quien busca sacar partido al cashback o a la remuneracion del saldo tendra que valorar si el coste mensual de un plan superior le sale a cuenta segun su volumen de gasto.

En cuanto a retiradas de efectivo en el extranjero, el plan Standard permite retirar hasta 200 euros al mes de forma gratuita, con un minimo de 50 euros por retirada. Por encima de ese limite se aplica una comision del 3 % con un minimo de 1 euro por operacion. En Espana la red de cajeros no esta especificada de manera propia, por lo que el usuario depende de la disponibilidad de cajeros que acepten Visa o Mastercard segun la red de la tarjeta emitida. Los pagos en el extranjero no generan comision adicional por cambio de divisa en el plan Standard, lo que resulta una ventaja real para viajeros frecuentes.

No existe tarjeta de credito. La cuenta opera exclusivamente con tarjeta de debito, lo que implica que el saldo debe estar disponible para cualquier pago. Las transferencias instantaneas SEPA estan disponibles, aunque conviene revisar si existe algun coste asociado a este tipo de envio segun el plan contratado.

Tarjeta, pagos moviles y limites

La tarjeta emitida con la Cuenta Personal Vivid es una tarjeta de debito. Apple Pay y Google Pay estan disponibles desde el primer dia, lo que permite empezar a pagar con el movil incluso antes de recibir la tarjeta fisica. En nuestra prueba, la configuracion de Apple Pay tardaba menos de dos minutos desde la activacion de la cuenta.

La tarjeta fisica llega al domicilio en un plazo de varios dias habiles desde la apertura, pero la tarjeta virtual queda disponible inmediatamente en la aplicacion para compras online. Esto es especialmente util para quienes necesitan empezar a operar enseguida sin esperar al soporte fisico.

El cashback es uno de los argumentos de venta mas visibles de Vivid. En el plan gratuito se aplica un porcentaje reducido en comercios seleccionados que rotan periodicamente. Los planes de pago amplian el porcentaje y la lista de categorias elegibles. La remuneracion del saldo tambien existe en el plan Standard, aunque el tipo aplicado es inferior al de los planes premium. Este modelo de cashback e intereses sobre el saldo es lo que diferencia a Vivid de una cuenta corriente convencional y lo acerca a un hibrido entre cuenta de pago y cuenta remunerada.

Como abrir la cuenta paso a paso

La apertura es completamente online y se realiza a traves de la aplicacion movil disponible en iOS y Android. No existe proceso de alta por web de escritorio. El usuario descarga la app, introduce su correo electronico y comienza el proceso de verificacion de identidad mediante video-selfie o escaneo del documento de identidad, siguiendo el estandar KYC europeo.

El IBAN asignado es espanol, con prefijo ES, lo que facilita su uso como cuenta principal para domiciliar la nomina o recibir transferencias desde otras entidades espanolas sin que el destinatario perciba diferencia alguna respecto a un banco tradicional. Este detalle es relevante porque muchos neobancos europeos asignan IBANs alemanes o lituanos, lo que genera rechazo en algunos empleadores o servicios de domiciliacion.

El tiempo total de apertura, desde la descarga de la app hasta la cuenta activa con tarjeta virtual disponible, suele oscilar entre 10 y 20 minutos si la verificacion de identidad se completa sin incidencias. No existe periodo de permanencia ni penalizacion por cierre anticipado. La cuenta no requiere una nomina minima domiciliada ni un saldo minimo para mantenerla abierta, aunque la condicion de uso activo para la gratuidad del plan Standard sigue aplicando.

App, funciones y calidad del servicio al cliente

La aplicacion de Vivid es el nucleo de toda la experiencia. Permite gestionar la cuenta corriente, activar el cashback, acceder a la funcionalidad de inversion en acciones y ETFs, y visualizar el saldo remunerado. El diseno es limpio e intuitivo, orientado a usuarios que no requieren explicaciones extensas para navegar entre secciones.

El soporte al cliente se ofrece exclusivamente a traves de la app, mediante chat. No existe atencion telefonica ni oficinas fisicas en Espana. Este modelo de atencion es eficiente para consultas simples, pero puede resultar insuficiente en incidencias complejas que requieren resolucion urgente o documentacion adicional. En nuestra prueba el tiempo de respuesta inicial fue de menos de una hora en horario laboral, aunque la resolucion de consultas mas especificas sobre comisiones tardo mas de lo esperado.

La integracion de funciones de inversion dentro de la misma app es un valor diferencial claro. El usuario puede destinar parte de su saldo a una cartera de acciones o ETFs sin necesidad de abrir una cuenta en un broker separado. Esta funcionalidad va dirigida a inversores principiantes o usuarios que quieren una exposicion modesta a mercados sin complicaciones operativas.

Seguridad, garantia de depositos y regulacion

La Cuenta Personal Vivid opera bajo la licencia bancaria de Solarisbank AG, supervisada por el BaFin aleman. Los fondos depositados estan protegidos por el Fondo de Garantia de Depositos aleman (Entschadigungseinrichtung deutscher Banken, EdB), que cubre hasta 100.000 euros por titular. Esta cobertura es equivalente a la del Fondo de Garantia de Depositos espanol (FGD) en terminos de importe maximo, ya que ambos sistemas respetan el marco armonizado europeo establecido por la Directiva 2014/49/UE.

Es importante que el usuario entienda que la entidad reguladora principal no es el Banco de Espana sino el BaFin aleman. Ante cualquier reclamacion formal, el cauce seria el mecanismo europeo de resolucion alternativa de litigios o, en ultima instancia, las autoridades alemanas competentes. Esto no implica menor proteccion, pero si un proceso potencialmente mas largo o con barreras idiomaticas en caso de disputa.

Desde el punto de vista de la seguridad operativa, la app incorpora autenticacion biometrica, notificaciones en tiempo real de cada operacion y la posibilidad de bloquear la tarjeta de forma instantanea desde la propia aplicacion. El usuario puede tambien congelar y descongelar la tarjeta con un solo toque, lo que reduce el riesgo en caso de extravio o sospecha de uso fraudulento.

Reputacion y experiencia real de los clientes

La experiencia de los usuarios espanoles con Vivid es polarizada. Entre los elogios mas frecuentes destacan la velocidad de apertura, la utilidad de la tarjeta virtual inmediata, el cashback como incentivo real para usar la cuenta en el dia a dia y la facilidad de uso de la aplicacion. Muchos usuarios destacan positivamente que el IBAN espanol elimina fricciones con empleadores y servicios de domiciliacion.

Las criticas recurrentes se centran en tres areas. La primera es la ambiguedad de la condicion de uso activo para mantener la gratuidad, que algunos usuarios han descubierto solo al ver cargada la comision mensual. La segunda es la limitacion del soporte: al ser exclusivamente por chat y sin atencion telefonica, los tiempos de resolucion en incidencias complejas pueden extenderse varios dias. La tercera es que el cashback en el plan gratuito resulta modesto comparado con lo que promete el marketing de la marca, y solo los planes de pago ofrecen un retorno verdaderamente significativo.

No existen datos de valoracion en tiendas de aplicaciones lo suficientemente estables como para citarlos con precision en este analisis. Sin embargo, el patron de comentarios negativos coincide con un perfil de usuario que se incorporo esperando un cashback elevado sin cuota, y que luego descubrio que el valor real del plan gratuito es mas limitado. Los usuarios que han optado por un plan de pago expresan una satisfaccion bastante mayor con el conjunto de la propuesta.

Veredicto: para quien es Vivid y para quien no

La Cuenta Personal Vivid tiene sentido para perfiles muy concretos. El usuario que viaja con frecuencia, paga habitualmente con tarjeta en el extranjero y quiere evitar comisiones de cambio encontrara en el plan Standard una solucion util y sin coste. Tambien resulta atractiva para quien quiere experimentar con inversion en acciones o ETFs de forma sencilla dentro de la misma cuenta, sin necesidad de abrir un broker por separado.

El perfil que mas puede beneficiarse del plan de pago es el que realiza un volumen de gasto mensual suficiente como para que el cashback y la remuneracion del saldo compensen con creces la cuota. Para ese usuario, Vivid puede ser una cuenta principal real. Para quien solo quiere una cuenta de respaldo con IBAN espanol y uso ocasional, el riesgo de no cumplir la condicion de uso activo puede suponer una sorpresa indeseada en el extracto.

Quien busca atencion personalizada, operaciones en efectivo frecuentes o una entidad con presencia fisica en Espana deberia considerar alternativas mas tradicionales o neobancos con redes de cajeros propias mas desarrolladas. En resumen: Vivid es una propuesta solida para el usuario digital activo, pero no una solucion universal.

Qué tan seguro es Cuenta Personal Vivid?

Cuenta Personal Vivid frente a las alternativas

Comparación directa de las condiciones clave con los competidores más fuertes del mercado.

Cuenta Personal VividAnalizado Cuenta Personal VividAnalizado | Cuenta Trade Republic | Cuenta Online Openbank | Cuenta Nomina ING | |

| Valoración | 3.0 /5 | 5.0 /5 | 4.0 /5 | 4.0 /5 |

| Comisiones de mantenimiento | 0 € (con uso activo) | 0 € | 0 € | 0 € (con ingreso ≥700 €/mes) |

| Tarjeta de débito | ✓ | ✓ | ✓ | ✓ |

| Tarjeta de crédito | ✗ | ✗ | ✗ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ | ✓ |

| Retirada de efectivo en el extranjero | Hasta 200 €/mes gratuito (mín. 50 € por retirada); después 3 % (mín. 1 €) | Gratis desde 100 € en todo el mundo; 1 € de comisión por debajo de 100 € | Costes según el operador del cajero | Gratis en la zona euro; fuera según el país de uso |

| Apertura de cuenta online | ✓ | ✓ | ✓ | ✓ |

| Garantía de depósitos | 100.000 | 100.000 | 100.000 | 100.000 |

| App iOS | ✓ | ✓ | ✓ | ✓ |

| Sucursales | ✗ | ✗ | ✗ | ✗ |

Cómo valoramos

Más comparativas

Sobre el autor

Preguntas frecuentes

La cuenta esta disponible para residentes en Espana mayores de 18 anos que dispongan de un documento de identidad valido. Vivid puede verificar la residencia durante el proceso de alta, por lo que conviene revisar los requisitos actualizados en su pagina web antes de iniciar la solicitud.

El plan Standard no tiene cuota mensual siempre que el titular cumpla los criterios de cliente activo establecidos por Vivid. Si no se alcanza ese nivel de uso, se aplica una comision de gestion cuyo importe conviene consultar en las condiciones vigentes antes de contratar.

Los fondos depositados en Vivid estan cubiertos por el FGD (Fondo de Garantia de Depositos), que protege hasta 100.000 euro por titular. Este fondo actua en caso de insolvencia de la entidad y es el mismo mecanismo que respalda a los bancos tradicionales espanoles.

La apertura es completamente online desde la aplicacion movil. El proceso incluye la verificacion del documento de identidad mediante fotografia y reconocimiento facial automatico, sin necesidad de acudir a ninguna oficina. En la mayoria de los casos, el IBAN espanol queda activo en cuestion de minutos.

Vivid opera bajo supervision regulatoria europea y aplica autenticacion de doble factor en los accesos. Cada operacion genera una notificacion instantanea en el movil, y la tarjeta puede bloquearse desde la app en cualquier momento. Los depositos estan protegidos por el FGD hasta 100.000 euro por titular.

Los intereses generados por la remuneracion del saldo se integran en la base del ahorro del IRPF y tributan a tipos entre el 19 y el 28 por ciento segun la cantidad acumulada. El tratamiento fiscal del cashback puede variar dependiendo de como Vivid lo clasifique, por lo que se recomienda consultar con un asesor fiscal o revisar la documentacion oficial de la entidad.