Mollie Zakelijke Rekening: review en ervaringen 2026

Laatst bijgewerkt: 13.06.2026

Inhoud

Samenvatting

De Mollie Zakelijke Rekening scoort 76 van 100 punten in onze test en richt zich op zzp'ers en kleine bedrijven die al gebruikmaken van Mollie als betaalprovider. Het eerste jaar is gratis, daarna betaal je 9 euro per maand voor een rekening met tot vijf IBAN's, Apple Pay en Google Pay. Let wel: de tegoeden vallen niet onder het reguliere DGS-depositogarantiestelsel, maar worden via safeguarding beschermd.

Voordelen

- Gratis het eerste jaar, daarna slechts 9 euro per maand

- tot 5 virtuele betaalkaarten en IBAN's inbegrepen

- uitbetalingen 365 dagen per jaar inclusief feestdagen

- gratis integratie met boekhoudpakketten

- Google Pay en Apple Pay beschikbaar

Nadelen

- Geen DGS-depositogarantie (safeguarding via DNB, niet standaard DGS)

- maximaal 100 gratis uitgaande overboekingen per maand

- geen gratis geldopname bij geldautomaten

- geen fysiek kantorennetwerk

Voorwaarden in detail

| Maandkosten | Gratis eerste 12 maanden, daarna 9 euro/maand |

| Debetkaart | ✓ |

| Creditcard | ✗ |

| Virtuele creditcards | ✓ |

| Gratis geld opnemen | ✗ |

| Aantal subrekeningen | Tot 5 IBAN's |

| Gebruikers online bankieren | Meerdere |

| Digitale boekingen | ✓ |

| Apple Pay | ✓ |

| Google Pay | ✓ |

| 3D Secure voor online betalingen | ✓ |

| Depositogarantie | Nein (safeguarding via DNB) |

| Beoordeling | 3.8 /5 |

Sterke punten in detail

Hoe goed de aanbieder de belangrijkste gebieden dekt.

In beeld

Voor wie is de Mollie Zakelijke Rekening geschikt en voor wie niet?

Mollie is in Nederland vooral bekend als betaalserviceprovider voor webshops. De zakelijke rekening is dan ook ontworpen met die achtergrond: het is een betaalrekening die rechtstreeks aansluit op de Mollie betalingsinfrastructuur. Dat merk je direct aan de focus op digitale betalingen, automatische uitbetalingen en koppelingen met boekhoudpakketten.

De rekening is sterk voor zzp’ers en kleine tot middelgrote bedrijven die online verkopen, veel digitale transacties verwerken en behoefte hebben aan meerdere IBAN’s onder een dak. Denk aan een webshophouder die aparte rekeningen wil voor belasting, salaris en operationele kosten. Of een SaaS-bedrijf dat al Mollie gebruikt voor incasso en uitbetalingen, en de zakelijke betaalrekening als logische aanvulling ziet.

De rekening past minder goed bij bedrijven die regelmatig contant geld opnemen, want gratis pinnen bij geldautomaten is er niet bij. Ook wie een fysiek kantorennetwerk voor persoonlijk advies op prijs stelt, of die zoekt naar een traditionele kredietfaciliteit, vindt die hier niet. Bedrijven met complexe treasury-behoeften of hoge volumes aan internationale betalingen zijn waarschijnlijk beter af bij een full-service bank.

Kosten en verborgen kosten in detail

De eerste twaalf maanden zijn gratis. Daarna betaal je 9 euro per maand voor de basisfunctionaliteit. Dat klinkt eenvoudig, maar er zit een addertje onder het gras: je krijgt maandelijks 100 gratis uitgaande overboekingen. Stuur je er meer, dan betaal je per extra overboeking. Voor bedrijven met een hoog transactievolume kan dit snel oplopen.

Geldopnames bij geldautomaten zijn niet gratis. Wie regelmatig cash nodig heeft, betaalt elke keer. Valutakosten voor betalingen buiten de eurozone komen daar bovenop. In onze test bleek de kostencalculator op de Mollie-website nuttig om de totale maandelijkse kosten in te schatten op basis van jouw verwachte transactievolume.

- Maandelijks abonnement: gratis voor de eerste 12 maanden, daarna 9 euro per maand

- Gratis uitgaande overboekingen: 100 per maand

- Meerdere IBAN’s: tot 5 inbegrepen in het abonnement

- Gratis geldopnames: niet beschikbaar

- Kreditrekening of kredietlijn: niet beschikbaar

Instant transfers zijn beschikbaar, en uitbetalingen vinden 365 dagen per jaar plaats, inclusief weekenden en feestdagen. Dat is een echte plus voor bedrijven die afhankelijk zijn van snelle cashflow, zoals webshops die dagelijks omzet bijschrijven willen zien.

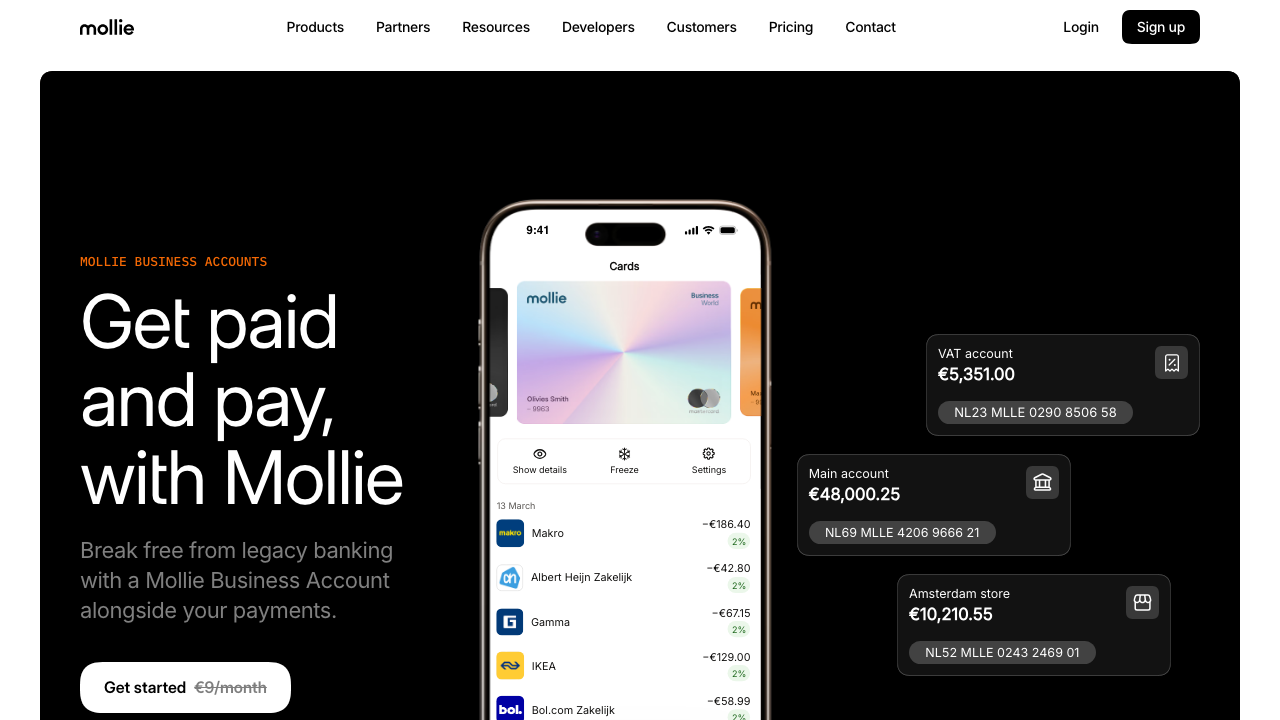

Betaalkaarten, Apple Pay en virtuele kaarten

De Mollie Zakelijke Rekening levert een fysieke debetkaart. Een creditcard is niet beschikbaar. Voor bedrijven die een creditcard nodig hebben voor zakelijke uitgaven of reizen, is een aanvullende oplossing vereist. De debetkaart werkt met Apple Pay en Google Pay, wat handig is voor contactloze betalingen onderweg.

Opvallend: je kunt tot vijf virtuele betaalkaarten aanmaken. Elke kaart kan een eigen IBAN hebben. Dat maakt het mogelijk om per project, per afdeling of per kostenpost een aparte kaart en rekening in te stellen. Voor boekhouding is dat een aanzienlijk voordeel. Je ziet per kaart precies welke uitgaven zijn gedaan, zonder alles achteraf handmatig te sorteren.

3D Secure is standaard actief voor online betalingen, wat een extra beveiligingslaag biedt bij kaarttransacties. Limieten zijn instelbaar via het dashboard. Fysieke kaarten worden per post bezorgd; virtuele kaarten zijn direct beschikbaar na aanmaken.

De rekening openen: stap voor stap

De aanvraag verloopt volledig digitaal. Je hoeft geen kantoor te bezoeken of papieren in te sturen per post. De identificatie gebeurt via een online KYC-procedure waarbij je een geldig identiteitsbewijs uploadt en een selfie maakt. Voor rechtspersonen (bv, stichting, vof) is aanvullende documentatie vereist, zoals een KvK-uittreksel en gegevens over de uiteindelijk begunstigden (UBO-registratie).

De doorlooptijd varieert. Eenvoudige aanvragen voor zzp’ers zijn soms binnen een werkdag verwerkt. Voor bv’s met complexere eigendomsstructuren kan het enkele werkdagen duren. Na goedkeuring ontvang je een Nederlands IBAN (NL-prefix). Dat is belangrijk voor bedrijven die facturen sturen aan Nederlandse klanten, want een buitenlands IBAN kan vragen oproepen bij afnemers.

Er is geen minimumstorting vereist om de rekening te activeren. Er geldt ook geen opzegtermijn voor de maandelijkse abonnementsstructuur na de gratis periode, maar check de actuele voorwaarden op de Mollie-website voor eventuele wijzigingen. In onze test verliep de onboarding soepel en duidelijk, met stapsgewijze instructies in het Nederlands.

App, functies en klantenservice

Mollie heeft een eigen app en een webdashboard. Beide zijn helder opgezet. Het dashboard toont transacties per IBAN en per kaart, en je kunt direct vanuit de interface nieuwe virtuele kaarten aanmaken of limieten aanpassen. De integratie met boekhoudpakketten zoals Exact, Twinfield en Moneybird is gratis inbegrepen, wat voor veel ondernemers een concrete tijdsbesparing oplevert.

De klantenservice is digitaal: e-mail en een helpcentrum. Telefonische ondersteuning is beperkt. Wie gewend is aan een bankmedewerker die de telefoon opneemt, moet dat verwachtingspatroon bijstellen. Mollie richt zich op zelfredzame ondernemers die hun zaken zelf regelen via het dashboard.

Meerdere gebruikers kunnen toegang krijgen tot het online bankieren. Je kunt rollen en rechten instellen, zodat een boekhouder betalingen kan inzien maar niet goedkeuren, of een medewerker alleen de eigen subrekening beheert. Voor kleine teams is dit voldoende; grote organisaties met ingewikkelde autorisatiestructuren kunnen tegen beperkingen aanlopen.

Reputatie en ervaringen van klanten

Mollie geniet in Nederland een sterke reputatie als betaaloplossing. Die goede naam straalt deels af op de zakelijke rekening. Gebruikers waarderen vooral de integratie met de Mollie betalingsmodule: als je al Mollie gebruikt voor je webshop, voelt de rekening als een logische uitbreiding. Uitbetalingen in het weekend worden consistent als prettig ervaren, zeker ten opzichte van traditionele banken die alleen op werkdagen verwerken.

Terugkerende kritiek richt zich op de klantenservice bij complexere problemen. Als iets misgaat met een account of betaling, kan het lastig zijn om snel een medewerker te bereiken die het probleem direct oplost. Ook de beperking van 100 gratis overboekingen per maand is een veelgehoord bezwaar bij bedrijven die dagelijks veel kleine betalingen verwerken.

Een punt dat sommige gebruikers niet direct opvalt bij aanmelding maar later vragen oproept: de rekening valt niet onder het depositogarantiestelsel (DGS). Dat betekent dat je saldo tot 100.000 euro niet gegarandeerd wordt door de overheid zoals bij een gewone bank. Mollie beschermt het geld via safeguarding, waarbij klantentegoeden worden aangehouden op aparte rekeningen bij gecertificeerde banken onder toezicht van De Nederlandsche Bank (DNB). Dat biedt bescherming, maar het is een ander mechanisme dan DGS en dat verdient aandacht voordat je grote bedragen aanhoudt op de rekening.

Eindoordeel: voor wie is de Mollie Zakelijke Rekening de juiste keuze?

De Mollie Zakelijke Rekening is een doordacht product voor een specifieke doelgroep. Als je al gebruikmaakt van Mollie voor betalingen, is de stap naar de zakelijke rekening klein en logisch. De gratis introductieperiode van twaalf maanden maakt het bovendien aantrekkelijk om te proberen zonder financieel risico.

De combinatie van meerdere IBAN’s, virtuele kaarten, gratis boekhoudsoftware-integraties en uitbetalingen in het weekend zet de rekening duidelijk apart van traditionele bankrekeningen. Voor digitale ondernemers, webshophouders en zzp’ers met beperkte contantgeldbehoefte is dit een serieuze optie op 9 euro per maand na de proefperiode.

Wie contant geld nodig heeft, veel meer dan 100 overboekingen per maand verwerkt of grote tegoeden wil aanhouden met DGS-garantie, kijkt beter verder. De afwezigheid van een creditcard, telefonische klantenservice en fysiek kantoor zijn echte beperkingen voor een deel van het mkb. Maar voor de ondernemer die alles digitaal regelt en al in het Mollie-ecosysteem zit, is dit een compacte en goed betaalbare zakelijke rekening.

Hoe veilig is Mollie Zakelijke Rekening?

Mollie Zakelijke Rekening vergeleken met alternatieven

Directe vergelijking van de belangrijkste voorwaarden met de sterkste concurrenten in de markt.

Mollie Zakelijke RekeningBeoordeeld Mollie Zakelijke RekeningBeoordeeld | Knab Zakelijke Betaalrekening | bunq Business | Qonto Basic NL | |

| Beoordeling | 3.8 /5 | 4.0 /5 | 4.0 /5 | 4.0 /5 |

| Maandkosten | Gratis eerste 12 maanden, daarna 9 euro/maand | 7,00 | 0,00 | 12,00 |

| Debetkaart | ✓ | ✓ | ✓ | ✓ |

| Creditcard | ✗ | ✗ | ✗ | ✗ |

| Virtuele creditcards | ✓ | ✗ | ✓ | ✓ |

| Gratis geld opnemen | ✗ | ✗ | ✗ | ✗ |

| Aantal subrekeningen | Tot 5 IBAN's | Meerdere (betaal- en spaarrekeningen inbegrepen) | 3 (Free); tot 25 (Pro/Elite), elk met eigen IBAN | Meerdere (afhankelijk van plan) |

| Gebruikers online bankieren | Meerdere | – | – | – |

| Digitale boekingen | ✓ | ✓ | ✓ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ | ✓ |

| 3D Secure voor online betalingen | ✓ | ✓ | ✓ | ✓ |

| Depositogarantie | Nein (safeguarding via DNB) | 100.000 | 100.000 | 100.000 |

Hoe wij beoordelen

Over de auteur

Veelgestelde vragen

De rekening is bedoeld voor in Nederland geregistreerde ondernemers met een geldig KvK-nummer. Zzp'ers, vof's en bv's kunnen zich aanmelden via de Mollie-portal na een digitale identiteitsverificatie.

Het eerste jaar is gratis. Vanaf het tweede jaar betaal je 9 euro per maand, inclusief tot 100 uitgaande overboekingen en vijf virtuele IBAN's. Daarboven gelden extra transactiekosten.

Nee. Mollie heeft geen banklicentie en je saldo valt niet onder het DGS van de DNB. Tegoeden worden via safeguarding gescheiden aangehouden bij gereguleerde instellingen, maar genieten niet dezelfde wettelijke garantie als bij een DGS-bank.

Je opent de rekening volledig online via het Mollie-dashboard. Na het invullen van je bedrijfsgegevens en het doorlopen van de KYC-identiteitsverificatie ontvang je een Nederlands IBAN. Het proces duurt doorgaans een paar werkdagen.

Mollie staat onder toezicht van de DNB als betaaldienstverlener. Klantentegoeden zijn wettelijk gescheiden van het eigen vermogen van Mollie (safeguarding). Alle online betalingen zijn beveiligd met 3D Secure en de app gebruikt tweefactorauthenticatie.

Voor ondernemers in de inkomstenbelasting (IB) valt het zakelijk saldo in box 1 als onderdeel van de winst uit onderneming. Voor een bv telt het mee als zakelijk vermogen en is de rente belast met vennootschapsbelasting. Box 3 speelt hier doorgaans geen rol voor actief zakelijk gebruik.