Zuletzt aktualisiert:

Un conto deposito aziendale è uno strumento bancario che permette a un’impresa di depositare la liquidità in eccesso presso una banca, ottenendo in cambio un interesse fisso. A differenza del conto corrente aziendale, che serve per gestire pagamenti, incassi e operatività quotidiana, il conto deposito non è pensato per i movimenti frequenti: è un parcheggio remunerato per il capitale che l’azienda non impiega nel breve periodo. Per una PMI con cassa stagionale, un libero professionista con partita IVA o una holding con liquidità inattiva, può essere un modo semplice per far fruttare somme che altrimenti resterebbero ferme a interesse zero sul conto corrente.

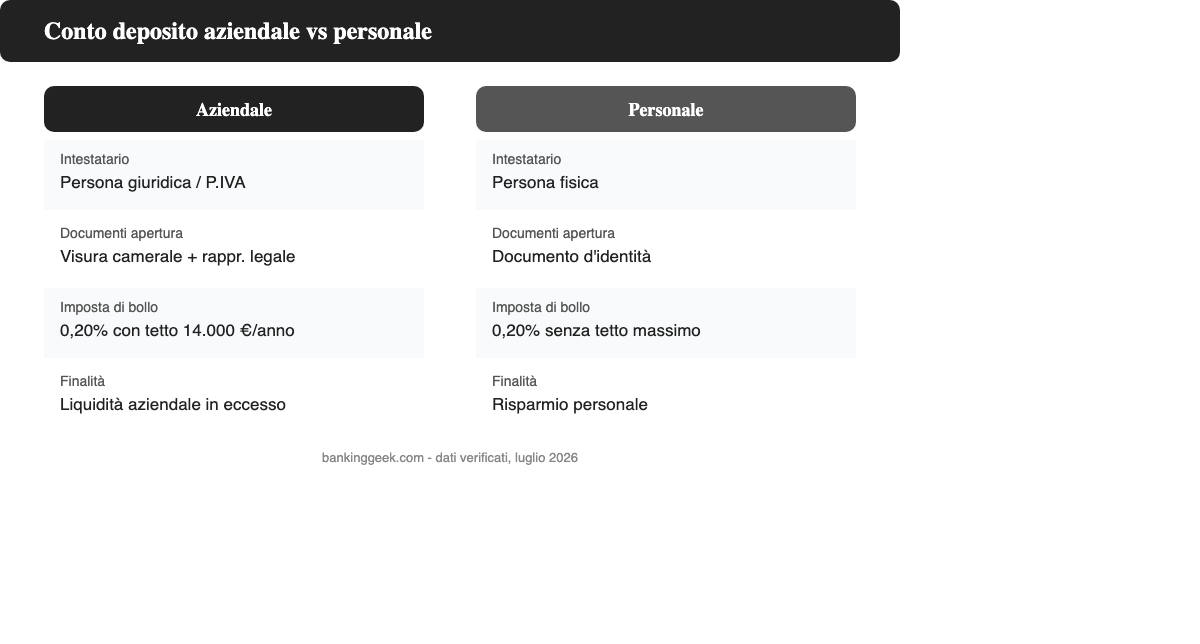

Cos’è un conto deposito aziendale

Un conto deposito aziendale è un conto separato dal conto corrente, intestato a una società o a un libero professionista con partita IVA, dedicato esclusivamente al deposito di somme a fronte di un tasso di interesse concordato. Non ha un libretto di assegni, non emette una carta di debito operativa e in molti casi non permette bonifici in uscita se non verso il conto corrente di appoggio dello stesso intestatario.

La differenza principale rispetto al conto corrente aziendale è la funzione: il conto corrente serve per l’operatività (pagare fornitori, incassare clienti, gestire F24 e stipendi), mentre il conto deposito serve solo per far rendere la liquidità che non serve nell’immediato. Molte banche, italiane e non, richiedono comunque che l’azienda abbia già un conto corrente attivo (anche presso un altro istituto) per poter aprire un conto deposito collegato.

Conto deposito aziendale vs conto deposito personale

Sulla carta il funzionamento è identico, ma cambiano intestatario, documentazione richiesta e alcuni aspetti fiscali.

- Intestatario: il conto deposito personale è intestato a una persona fisica, quello aziendale a una persona giuridica (o a un libero professionista con partita IVA che opera come tale).

- Documentazione di apertura: per un’azienda serve tipicamente la visura camerale aggiornata, i dati del rappresentante legale e, per le banche digitali, una verifica d’identità tramite SPID o CIE del legale rappresentante; per un privato basta la propria identità.

- Imposta di bollo: per le persone fisiche non esiste un tetto massimo all’imposta di bollo sul deposito, mentre per le persone giuridiche l’imposta di bollo annua è comunque calcolata allo 0,20% ma con un tetto massimo di 14.000 euro all’anno, indipendentemente dalla somma depositata.

- Finalità: un privato apre un conto deposito per far fruttare i risparmi personali, un’azienda lo apre per gestire la liquidità operativa in eccesso senza lasciarla infruttifera sul conto corrente.

Chi ha una partita IVA individuale può in alcuni casi scegliere se aprire un conto deposito come persona fisica o richiedere la versione business. La scelta dipende da come la banca classifica il cliente e da eventuali vantaggi fiscali o di tetto sul bollo che si preferisce ottenere. Per un confronto più a fondo tra le due forme, vedi la nostra guida su conto deposito libero e vincolato.

Come funziona: conto libero e conto vincolato

Sul mercato italiano i conti deposito aziendali si dividono quasi sempre in due categorie, spesso disponibili anche contemporaneamente sullo stesso conto.

- Conto libero (o svincolabile): la somma resta sempre disponibile, senza vincoli di scadenza. In cambio il tasso di interesse è più basso, spesso sotto l’1% lordo annuo, anche se alcune banche digitali propongono tassi promozionali più alti su questa forma libera per attrarre nuovi clienti aziendali.

- Conto vincolato: la somma viene bloccata per un periodo scelto in apertura, che può andare da pochi mesi fino a diversi anni. Più lungo è il vincolo, più alto è generalmente il tasso offerto. Alcune banche permettono lo svincolo anticipato dietro preavviso (spesso 30-32 giorni) e una penale che riduce il rendimento maturato, altre non lo permettono affatto prima della scadenza.

Per un’azienda la scelta tra le due forme dipende dalla prevedibilità del proprio fabbisogno di cassa: una società con flussi stagionali marcati (per esempio legata al Natale o all’estate) tende a preferire il conto libero o vincoli brevi con preavviso, mentre una holding con liquidità stabile e non necessaria nel breve può permettersi vincoli più lunghi per ottenere un tasso migliore.

Requisiti e apertura online: SPID, rappresentante legale, P.IVA

Aprire un conto deposito aziendale online è diventato un processo quasi interamente digitale presso la maggior parte delle banche e dei conti fintech attivi in Italia. I documenti e le informazioni richieste tipicamente includono:

- Visura camerale aggiornata della società (o iscrizione alla Camera di Commercio per la partita IVA).

- Dati identificativi e verifica del rappresentante legale, spesso tramite SPID o CIE, in alcuni casi con un video-riconoscimento.

- Codice fiscale e partita IVA dell’azienda.

- IBAN di un conto corrente di appoggio, aziendale o intestato allo stesso soggetto, verso cui la banca effettuerà i bonifici in entrata e in uscita.

- In alcuni casi, l’indicazione del titolare effettivo se diverso dal rappresentante legale, per gli obblighi antiriciclaggio.

La procedura online richiede generalmente dai 10 ai 20 minuti per il caricamento dei documenti, con un tempo di attivazione del conto che va da poche ore (banche digitali) a qualche giorno lavorativo (banche tradizionali con controlli manuali più approfonditi).

Fiscalità: tassazione degli interessi e imposta di bollo

Gli interessi maturati su un conto deposito aziendale non sono tassati allo stesso modo per un’azienda e per un privato, anche se l’aliquota di partenza è la stessa.

Tassazione degli interessi (IRES e ritenuta d’acconto)

Sugli interessi da conto corrente e deposito bancario si applica una ritenuta del 26%. Per una persona fisica questa ritenuta è definitiva ed esaurisce il prelievo fiscale su quella somma.

Per una società soggetta a IRES, invece, la ritenuta subita alla fonte non è a titolo d’imposta ma a titolo di acconto. Gli interessi attivi confluiscono nel reddito d’impresa imponibile e la ritenuta già versata diventa un credito d’imposta compensabile in dichiarazione. In pratica l’azienda non paga due volte, ma deve gestire la tassazione degli interessi all’interno del proprio bilancio, non come un prelievo isolato e definitivo.

Per questo motivo è sempre consigliabile far seguire la gestione fiscale del conto deposito aziendale al proprio commercialista, soprattutto per il corretto trattamento in bilancio e per l’eventuale compensazione della ritenuta.

Imposta di bollo per le aziende

Sul conto deposito si applica anche l’imposta di bollo, pari allo 0,20% annuo calcolato sulla giacenza media. Per le persone fisiche questa imposta non ha un tetto massimo, mentre per le persone giuridiche (quindi per un’azienda) esiste un tetto massimo di 14.000 euro all’anno, indipendentemente da quanto capitale sia depositato. Su alcuni prodotti la banca si fa carico direttamente dell’imposta di bollo per il cliente business, un dettaglio che vale la pena verificare nel foglio informativo prima di aprire il conto.

Protezione del capitale: il Fondo Interbancario di Tutela dei Depositi (FITD)

Il Fondo Interbancario di Tutela dei Depositi copre i depositi bancari, compresi i conti deposito, fino a un massimo di 100.000 euro per depositante e per singola banca. Questa tutela si applica sia alle persone fisiche sia alle persone giuridiche, quindi anche a una società o a una partita IVA che deposita liquidità aziendale.

Un aspetto spesso trascurato dalle aziende: se una società ha più conti (per esempio un conto corrente e un conto deposito) presso la stessa banca, i saldi vengono sommati ai fini del calcolo della copertura, che resta comunque fissata a 100.000 euro complessivi per quella banca. Un’azienda con liquidità superiore a questa soglia dovrebbe quindi valutare di distribuire il capitale su più istituti aderenti al FITD, invece di concentrarlo su un’unica banca, se la tutela del capitale è una priorità.

Vantaggi e svantaggi per una PMI

Vantaggi

- Rendimento certo e contrattualizzato, a differenza della liquidità lasciata sul conto corrente che quasi sempre non produce interessi.

- Apertura online rapida, spesso senza dover chiudere o spostare il conto corrente principale dell’azienda.

- Protezione FITD fino a 100.000 euro per banca, un livello di sicurezza paragonabile a quello di un conto corrente.

- Flessibilità di scelta tra conto libero (sempre disponibile) e conto vincolato (rendimento più alto), spesso anche sullo stesso prodotto.

Svantaggi

- La liquidità vincolata non è immediatamente disponibile: uno svincolo anticipato comporta quasi sempre una penale o, su alcuni prodotti, non è proprio possibile.

- I tassi promozionali più alti sono spesso limitati a un importo massimo o a un periodo iniziale, per poi scendere alle condizioni standard.

- Per importi elevati, il tetto di copertura FITD di 100.000 euro per banca può richiedere di frazionare la liquidità su più istituti, con un aggravio di gestione amministrativa.

- La gestione fiscale (ritenuta d’acconto, reddito d’impresa) richiede un minimo di attenzione contabile in più rispetto a un privato.

Per chi è utile e alcuni esempi concreti sul mercato italiano

Il conto deposito aziendale è utile soprattutto per tre profili: PMI con liquidità stagionale che sanno di non aver bisogno di una parte della cassa per alcuni mesi, liberi professionisti con partita IVA che gestiscono la propria liquidità tramite un conto business, e holding o società con cassa inattiva che cercano un rendimento sicuro senza esporsi ai rischi di un investimento sui mercati.

Sul mercato italiano esistono sia conti deposito dedicati espressamente alle imprese sia conti deposito generalisti che un’azienda può comunque utilizzare per la propria liquidità in eccesso. Alcuni esempi, con dati aggiornati a luglio 2026 (le condizioni cambiano spesso: è sempre necessario verificare il foglio informativo aggiornato prima di aprire un conto):

- Banca Sistema propone un conto di deposito dedicato a imprese e professionisti, con vincoli da 3 a 120 mesi. I tassi vanno da circa il 2,00% fino al 3,50% lordo annuo sulle scadenze più lunghe, con imposta di bollo a carico della banca.

- Credem offre un prodotto Time Deposit pensato per le aziende che vogliono immobilizzare la liquidità senza esporsi alle oscillazioni dei tassi di mercato. Il rendimento ha raggiunto il 3,75% lordo su una scadenza di 9 mesi per i nuovi clienti.

- Trade Republic offre un conto deposito libero, quindi utilizzabile anche da una partita IVA o da chi gestisce liquidità personale collegata all’attività, al 3,00% lordo annuo, senza vincoli di scadenza.

- ING Italia, con il suo Conto Arancio, ha proposto un tasso promozionale del 4,00% lordo per 12 mesi fino a 50.000 euro. È un’opzione generalista, ma spesso presa in considerazione anche da chi ha liquidità aziendale da parcheggiare a breve termine.

Non tutti i conti deposito presenti sul mercato hanno una versione dedicata alle imprese: alcuni prodotti restano pensati principalmente per i privati, anche se restano tecnicamente aperti a una partita IVA. Prima di scegliere, vale la pena verificare esplicitamente se la banca offre un conto deposito business con condizioni proprie, oppure se si tratta dello stesso prodotto retail utilizzato anche da un’azienda.