Zuletzt aktualisiert:

Un conto deposito svincolabile è un conto vincolato che, a differenza di uno rigido, permette di richiedere l’accesso anticipato alle somme prima della scadenza naturale. Non è un conto libero mascherato. In cambio di questa flessibilità, il tasso di interesse riconosciuto è di solito più basso rispetto a un vincolato puro, ma resta comunque superiore a quello di un conto libero. Capire come funziona questa terza categoria, spesso confusa con le altre due, aiuta a scegliere il prodotto giusto in base a quanto presto potresti avere bisogno dei tuoi risparmi.

Cos’è un conto deposito e a cosa serve

Un conto deposito è un conto bancario pensato per far crescere i risparmi, non per gestire le spese quotidiane. Niente carta di debito, niente bonifici illimitati. A differenza di un conto corrente, offre in cambio un tasso di interesse più alto sulle somme depositate.

La maggior parte dei conti deposito italiani si apre online in pochi minuti ed è collegato a un conto corrente di appoggio, dal quale trasferire e ricevere il capitale. Le regole su quanto e quando puoi prelevare, però, cambiano parecchio da un prodotto all’altro. Sono proprio queste regole a definire le tre categorie che vale la pena conoscere prima di aprirne uno.

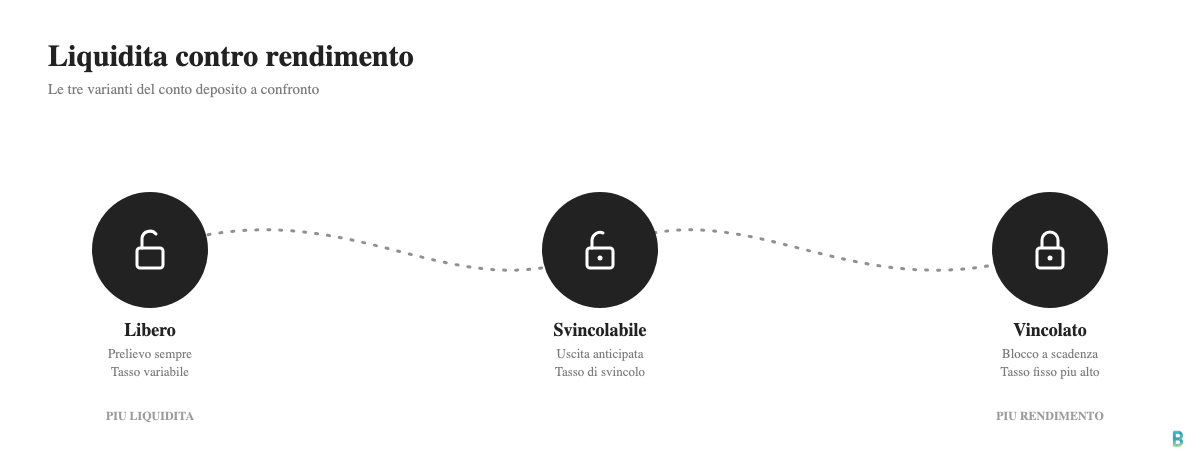

Conto deposito libero, svincolabile e vincolato: le tre categorie

Ogni conto deposito italiano rientra in una di queste tre categorie: libero, svincolabile o vincolato. La differenza principale riguarda quanto puoi accedere ai tuoi soldi prima della scadenza, e quanto rendimento sei disposto a sacrificare per mantenere quella libertà.

Il conto deposito libero non ha una durata di vincolo prestabilita. Puoi prelevare in qualsiasi momento senza penali, ma il tasso di interesse resta il più basso dei tre. All’opposto, il conto deposito vincolato blocca la somma per una durata concordata in anticipo, tipicamente tra 3 e 36 mesi, e paga il tasso più alto proprio perché la banca può contare su quella liquidità per l’intero periodo. Nel mezzo si colloca il conto deposito svincolabile: funziona come un vincolato per il calcolo del tasso, ma lascia una via d’uscita anticipata a condizioni definite dal contratto, di norma con un preavviso o con un impatto sugli interessi maturati.

La tabella qui sotto riassume le differenze pratiche tra i tre tipi di conto, così da poterle confrontare in un colpo d’occhio prima di leggere il dettaglio di ciascuna categoria.

Conto libero, svincolabile e vincolato a confronto

| Caratteristica | Conto libero | Conto svincolabile | Conto vincolato |

|---|---|---|---|

| Liquidità | Massima, nessun vincolo di durata | Intermedia, uscita anticipata possibile a condizioni | Minima, somma bloccata fino a scadenza |

| Tasso di interesse indicativo | Più basso | Intermedio | Più alto |

| Penale per uscita anticipata | Nessuna | Possibile perdita totale o parziale degli interessi, secondo contratto | Spesso non prevista l’uscita, oppure vincolo totale fino a scadenza |

| Durata tipica | Nessuna durata fissa | 3-36 mesi, con opzione di uscita anticipata | 3-36 mesi, senza uscita anticipata |

Questi valori sono indicativi. Servono a mostrare la logica generale del mercato, non l’offerta specifica di una banca. Se vuoi confrontare le offerte attuali dei principali istituti, puoi consultare la nostra guida ai migliori conti deposito del 2026.

Come funziona il conto deposito svincolabile

Un conto deposito svincolabile unisce la sicurezza di un conto vincolato alla possibilità di richiedere lo svincolo anticipato delle somme, di norma con un preavviso o a condizioni specifiche stabilite nel contratto. In pratica, apri il conto scegliendo una durata come faresti con un vincolato classico. Mantieni però la facoltà di chiedere indietro il capitale prima della scadenza, se ne hai bisogno.

Le condizioni esatte cambiano da banca a banca. Ed è proprio qui che si nasconde la parte più importante da leggere nel foglio informativo prima di aprire il conto. Alcune banche richiedono un periodo di preavviso di alcune settimane, al termine del quale puoi ritirare la somma mantenendo gli interessi maturati fino a quel momento. Altre applicano condizioni diverse a seconda che tu richieda uno svincolo totale o uno svincolo parziale.

Svincolo totale o parziale: che differenza c’è

Lo svincolo totale significa chiudere l’intero deposito prima della scadenza. In molti contratti, questo comporta la perdita totale o parziale degli interessi maturati fino a quel momento. Lo svincolo parziale, invece, permette di ritirare solo una parte del capitale lasciando il resto vincolato alle condizioni originarie, ed è spesso trattato in modo più favorevole rispetto a una chiusura completa. Vale sempre la pena controllare quale delle due opzioni offre la banca prima di sottoscrivere un conto svincolabile, perché la differenza tra i due meccanismi può incidere parecchio se hai davvero bisogno di liquidità a metà percorso.

Come funziona il conto deposito vincolato e la penale per il prelievo anticipato

Un conto deposito vincolato rigido blocca la somma depositata fino alla scadenza concordata, senza la possibilità di svincolo anticipato prevista invece nei conti svincolabili. In cambio di questo impegno, la banca riconosce di norma il tasso di interesse più alto tra le tre categorie, calcolato sull’intera durata del vincolo.

E se hai davvero bisogno di prelevare prima della scadenza? Le opzioni dipendono interamente dal contratto firmato. Alcune banche non consentono alcuna forma di prelievo anticipato. Altre lo permettono, ma con la perdita totale degli interessi maturati o con l’applicazione di una penale specifica indicata nel foglio informativo. Prima di scegliere una durata lunga, verifica sempre cosa succede in caso di reale imprevisto, così da non trovarti bloccato senza alternative.

Tassazione e imposta di bollo sul conto deposito

Sul conto deposito si applicano due imposte distinte, valide indipendentemente dal fatto che si tratti di un conto libero, svincolabile o vincolato. La prima è l’imposta di bollo: 0,20% annuo (2 per mille), calcolato sul saldo di fine periodo rendicontato. La seconda è l’imposta sostitutiva, pari al 26% sugli interessi maturati e trattenuta direttamente dalla banca al momento dell’accredito.

Queste due voci riducono il rendimento netto rispetto al tasso lordo pubblicizzato. Vale la pena calcolarle sempre prima di confrontare due offerte. Un conto con un tasso lordo leggermente più alto, ma con costi di gestione aggiuntivi, può rendere meno, a conti fatti, di uno con un tasso più basso e senza costi accessori oltre alle due imposte standard.

La garanzia del Fondo Interbancario di Tutela dei Depositi (FITD)

Sì, il conto deposito è garantito dal Fondo Interbancario di Tutela dei Depositi fino a 100.000 euro per depositante, per singola banca aderente. Vale per tutte le banche italiane e per le succursali di banche estere che aderiscono al FITD o a uno schema di garanzia equivalente nel proprio paese di origine.

La garanzia si applica allo stesso modo a conti liberi, svincolabili e vincolati, perché protegge il capitale depositato e non dipende dal tipo di vincolo scelto. Hai più di 100.000 euro da mettere da parte? Distribuire la somma su più banche diverse resta il modo più semplice per mantenere l’intero capitale coperto dalla garanzia.

Conto libero, svincolabile o vincolato: come scegliere in base alle tue esigenze

La scelta giusta dipende soprattutto da quanto è certo l’orizzonte temporale dei tuoi risparmi, più che dal tasso di interesse in sé. Chi potrebbe avere bisogno della liquidità in qualsiasi momento, per esempio per un fondo di emergenza, trova nel conto libero l’opzione più sicura, anche se il rendimento resta più contenuto.

C’è poi chi ha un obiettivo di risparmio a medio termine ma non esclude un imprevisto, come un trasloco o una spesa importante nei prossimi mesi. Per questo profilo, il conto svincolabile è un compromesso ragionevole: un tasso migliore di un conto libero, con una via d’uscita se davvero necessario. Chi invece è certo di non aver bisogno della somma prima della scadenza, e vuole massimizzare il rendimento su un obiettivo di risparmio definito, trova nel conto vincolato rigido la scelta più redditizia tra le tre.

Domande frequenti sul conto deposito svincolabile

Il conto svincolabile è la stessa cosa del conto libero?

No, il conto svincolabile è una variante del conto vincolato, non del conto libero. Paga un tasso più vicino a quello di un vincolato e prevede condizioni specifiche, come un preavviso, per l’uscita anticipata, mentre il conto libero non ha mai un vincolo di durata da rispettare.

Cosa succede se chiedo lo svincolo anticipato totale su un conto svincolabile?

Nella maggior parte dei contratti, uno svincolo totale anticipato comporta la perdita totale o parziale degli interessi maturati fino a quel momento, mentre il capitale versato resta comunque garantito. Le condizioni esatte variano da banca a banca e vanno sempre verificate nel foglio informativo prima dell’apertura.

Conviene di più un conto vincolato o uno svincolabile?

Dipende dal grado di certezza che hai sui tuoi bisogni di liquidità futuri. Un conto vincolato rigido conviene se sei sicuro di non aver bisogno della somma prima della scadenza, perché offre il tasso più alto, mentre uno svincolabile conviene se vuoi un rendimento migliore di un conto libero mantenendo comunque una via d’uscita.

Il conto deposito svincolabile è garantito come gli altri dal FITD?

Sì, la garanzia del Fondo Interbancario di Tutela dei Depositi fino a 100.000 euro per depositante, per singola banca, si applica a un conto svincolabile esattamente come a un conto libero o vincolato, perché copre il capitale depositato indipendentemente dal tipo di vincolo.

Devo pagare l’imposta di bollo anche su un conto deposito svincolabile?

Sì, l’imposta di bollo dello 0,20% annuo sul saldo di fine periodo si applica a tutti i conti deposito, incluso lo svincolabile, così come l’imposta sostitutiva del 26% sugli interessi maturati.