Cuenta Remunerada Vivid: opiniones y analisis 2026

Última actualización: 13.06.2026

Contenido

En resumen

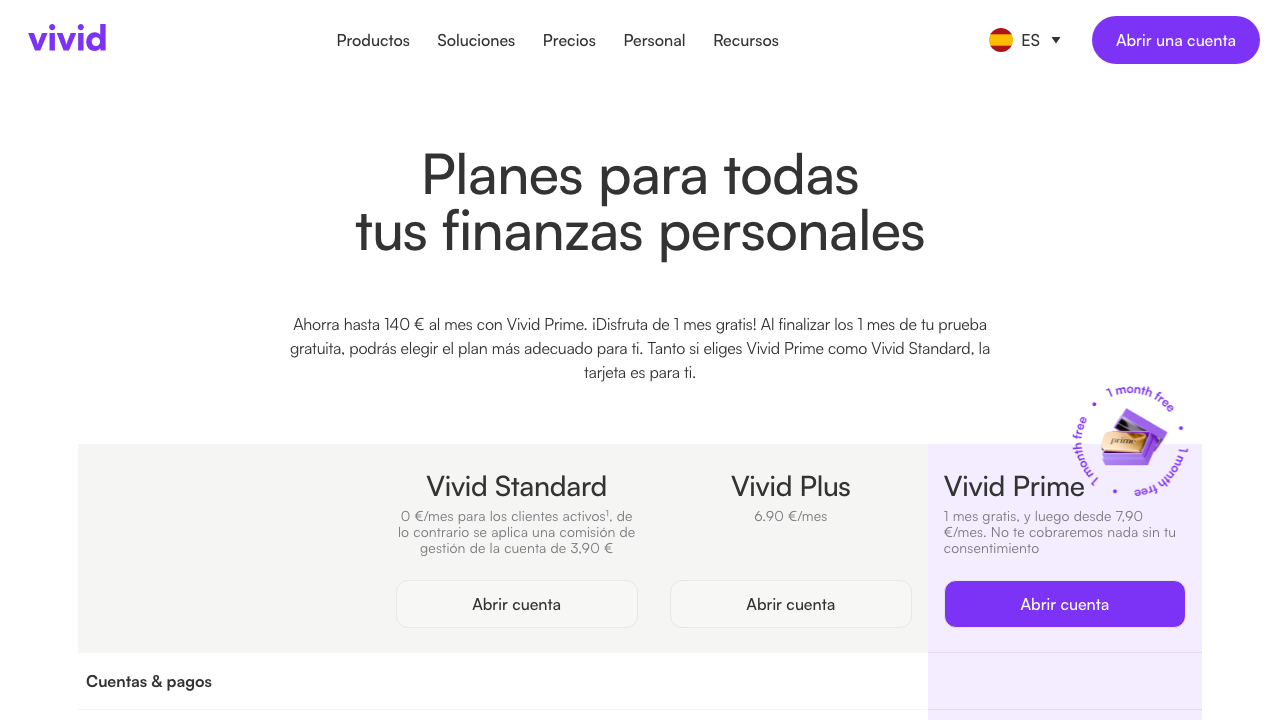

La Cuenta Remunerada Vivid ofrece un 2,02% TAE sobre el saldo medio diario, con una bonificacion de bienvenida del 3,0% TIN durante los dos primeros meses para nuevos clientes. Encaja bien con quienes ya usan Vivid como cuenta principal y quieren sacar partido a su efectivo sin cambiar de plataforma, pero quienes buscan la maxima rentabilidad sin condiciones encontraran opciones mas competitivas en el mercado espanol.

Ventajas

- Remuneracion del 2,02% TAE sobre el saldo medio diario sin limite de importe

- IBAN espanol para domiciliaciones y transferencias SEPA

- Bonificacion de bienvenida del 3,0% TIN durante los dos primeros meses

- Cashback adicional en compras con tarjeta dentro de la misma app

- Apertura 100% online sin necesidad de desplazarse a una oficina

Desventajas

- La mejor remuneracion esta vinculada a los planes de pago Prime o Vivid+

- Comision de gestion aplicable si no se cumple el criterio de cliente activo en el plan gratuito

- Sin red de oficinas ni cajeros propios para retiradas de efectivo

- Tipo de interes sujeto a revision y puede cambiar segun condiciones de mercado

Condiciones en detalle

| Intereses en cuenta de ahorro | 2,02 % TAE (Plan Standard/Prime en condiciones normales; primeros 2 meses al 3,0 % TIN para nuevos clientes) |

| Garantía de depósitos | 100.000 |

| Apertura de cuenta online | ✓ |

| Bono de bienvenida | – |

| Cuenta conjunta | – |

| Intereses por descubierto | – |

| Cuenta de ahorro | – |

| Valoración | 3.0 /5 |

Intereses comparados

El interés anual efectivo en comparación directa con las alternativas.

Vistazo

Que es la Cuenta Remunerada Vivid y para quien tiene sentido

Vivid Money es una fintech de origen aleman que opera en Espana bajo licencia bancaria a traves de Solarisbank SE, entidad regulada por el Banco de Alemania y supervisada indirectamente por el Banco de Espana. La Cuenta Remunerada Vivid no es una cuenta de ahorro tradicional al uso: funciona como un bolsillo remunerado dentro del ecosistema Vivid, ligada a la cuenta de pago principal del usuario. En nuestra prueba, la apertura es rapida y todo ocurre dentro de la misma aplicacion movil, sin papeles ni visitas a una sucursal.

El perfil de usuario que mejor encaja con este producto es el de alguien que ya usa o esta dispuesto a usar Vivid como cuenta cotidiana, que quiere obtener una rentabilidad sencilla sobre el saldo que mantiene en liquido, y que valora el cashback en compras como beneficio adicional. El IBAN es espanol, lo que facilita las domiciliaciones y evita las reticencias de algunos empleadores o proveedores ante cuentas extranjeras.

Sin embargo, esta cuenta no conviene a todo el mundo. Quien busque la maxima rentabilidad disponible en el mercado espanol sin condiciones adicionales encontrara mejores opciones. Tampoco es adecuada para perfiles que prefieren una entidad con red de oficinas o que no quieren depender de una app para cualquier gestion. Si el usuario no mantiene actividad regular en el plan gratuito, puede incurrir en una comision de gestion que reduce la rentabilidad efectiva.

El tipo de interes explicado: remuneracion base, promocional y condiciones

La remuneracion ordinaria es del 2,02 % TAE para los planes Standard y Prime bajo condiciones normales. Los nuevos clientes disfrutan de un tipo promocional del 3,0 % TIN durante los dos primeros meses desde la apertura. Es importante distinguir entre TIN y TAE: el 3,0 % TIN equivale a una TAE algo superior o inferior segun la frecuencia de capitalizacion, por lo que conviene calcular el rendimiento concreto para el saldo y el plazo previstos.

La remuneracion se calcula sobre el saldo medio diario, no sobre el saldo minimo del periodo. Esto significa que los movimientos de entrada y salida de fondos durante el mes afectan directamente al interes generado. El abono de intereses se realiza mensualmente, segun la informacion disponible en la plataforma. No existe un importe minimo declarado para empezar a cobrar intereses, aunque la logica del saldo medio diario hace que cuanto mas estable y alto sea el saldo, mayor sera el rendimiento absoluto.

Un aspecto relevante es que la mejor remuneracion esta vinculada a los planes de pago de pago de Vivid. El plan gratuito (Standard) accede al 2,02 % TAE, mientras que los planes Prime y superiores podrian ofrecer condiciones algo distintas segun la politica comercial vigente. Ademas, en el plan gratuito existe una comision de mantenimiento si el usuario no cumple ciertos criterios de actividad, lo que puede erosionar la rentabilidad neta para quienes apenas usen la cuenta.

Fiscalidad de los intereses en Espana

En Espana, los rendimientos de capital mobiliario procedentes de cuentas remuneradas y depositos tributan en el IRPF dentro de la base del ahorro. Los tipos aplicables para el ejercicio 2026 son del 19 % para los primeros 6.000 euros de rendimientos del ahorro, del 21 % entre 6.000 y 50.000 euros, del 23 % entre 50.000 y 200.000 euros, y del 28 % a partir de 200.000 euros.

Vivid, como entidad pagadora, esta obligada a practicar una retencion a cuenta del 19 % sobre los intereses abonados. Esta retencion se consigna en la declaracion de la renta y se descuenta de la cuota final, por lo que no supone un coste adicional sino un pago anticipado del impuesto. El usuario recibira el certificado de retenciones correspondiente al ejercicio para incluirlo en su declaracion.

Para la mayoria de ahorradores con saldos moderados, la carga fiscal efectiva no supera el tramo minimo del 19 %. Sin embargo, quien tenga otros rendimientos del ahorro significativos (dividendos, plusvalias, otros intereses) debe sumarlos al calcular el tipo marginal real que le corresponde. La retencion en origen practicada por Vivid cubre el caso mas habitual, pero la autoliquidacion definitiva depende de la situacion fiscal individual de cada contribuyente.

Como abrir la cuenta paso a paso

El proceso de apertura es completamente digital y se realiza desde la aplicacion de Vivid, disponible para iOS y Android. En nuestra prueba, los pasos son los siguientes: descarga de la app, introduccion del numero de telefono movil espanol, verificacion por SMS, creacion de una contrasena y configuracion del PIN. A continuacion, el sistema solicita los datos personales (nombre, fecha de nacimiento, direccion postal) y el numero de identificacion fiscal (NIF o NIE).

La verificacion de identidad se realiza mediante un proceso de videollamada o reconocimiento facial con documento de identidad en vigor (DNI o pasaporte). El proceso dura entre cinco y diez minutos si la conexion es estable y el documento esta en buen estado. Una vez completada la verificacion, Vivid asigna un IBAN espanol con prefijo ES, operativo para domiciliaciones, transferencias SEPA y recepcion de nominas.

No existe periodo de carencia obligatorio ni plazo de permanencia minimo declarado para la Cuenta Remunerada Vivid. El usuario puede retirar o transferir fondos en cualquier momento sin penalizacion. La remuneracion promocional del 3,0 % TIN se aplica automaticamente durante los dos primeros meses sin necesidad de codigo adicional, aunque conviene verificar las condiciones vigentes en el momento de la contratacion.

Seguridad: garantia de depositos y la entidad detras

Los fondos depositados en la Cuenta Remunerada Vivid estan protegidos por el Fondo de Garantia de Depositos espanol (FGD), que cubre hasta 100.000 euros por titular y por entidad en caso de insolvencia. Esta cobertura se aplica porque Vivid opera a traves de Solarisbank SE, que a su vez esta integrada en el sistema de garantia de depositos aleman (Einlagensicherungsfonds), con cobertura equivalente. El nivel de proteccion es identico al que ofrece cualquier banco tradicional espanol para este importe.

Vivid Money fue fundada en 2019 y tiene sede en Berlin. Ha captado mas de 100 millones de euros en rondas de financiacion y opera en varios paises europeos. Aunque es una empresa mas joven que los grandes bancos, el respaldo de Solarisbank como infraestructura bancaria subyacente aporta una capa adicional de solidez regulatoria. El Banco de Alemania (Bundesbank/BaFin) supervisa a Solarisbank, y por el pasaporte europeo, el Banco de Espana tiene capacidad de supervision sobre las actividades desarrolladas en territorio espanol.

Reputacion y experiencia real de los clientes

La experiencia de los usuarios de Vivid en Espana muestra un patron reconocible. Los elogios recurrentes se centran en la facilidad de uso de la aplicacion, la rapidez del proceso de apertura y la combinacion de remuneracion sobre el saldo con cashback en compras cotidianas. Muchos usuarios valoran positivamente el IBAN espanol frente a otras fintechs que asignan IBANs lituanos o irlandeses, lo que evita fricciones en domiciliaciones y transferencias de nomina.

Las quejas mas frecuentes giran en torno a tres areas. La primera es el servicio de atencion al cliente: varios usuarios mencionan tiempos de respuesta lentos a traves del chat de la app y dificultad para resolver incidencias complejas. La segunda es la confusion respecto a las condiciones del plan gratuito y cuando se aplica la comision de gestion, que algunos clientes descubren con retraso. La tercera es la limitacion de la remuneracion maxima a los planes de pago: quienes quieren exprimir al maximo el interes deben valorar si el coste del plan compensa la diferencia de rentabilidad.

El perfil de opinion es coherente con el de una fintech en fase de crecimiento: producto bien ejecutado en lo digital, con margen de mejora en soporte y comunicacion de condiciones. No se detectan alertas sistematicas sobre bloqueos injustificados de cuentas o problemas de seguridad, lo que es positivo en comparacion con algunas alternativas del mercado.

Veredicto: para quien es y para quien no

La Cuenta Remunerada Vivid es una opcion solida para el ahorrador espanol que quiere rentabilizar el saldo disponible sin abrir una cuenta en una entidad separada. Si ya eres cliente de Vivid o tienes intencion de usarlo como cuenta principal, la remuneracion del 2,02 % TAE (con el impulso inicial al 3,0 % TIN durante dos meses) es competitiva y se obtiene sin tramites adicionales. El IBAN espanol, la gestion desde la app y el cashback en compras redondean una propuesta coherente.

No es la cuenta adecuada para quien prioritize exclusivamente maximizar el interes sin ninguna condicion de vinculacion. En ese caso, otras cuentas remuneradas del mercado espanol pueden ofrecer tipos similares o superiores con menos dependencia de planes de pago. Tampoco conviene a quienes valoran la atencion presencial o necesitan un soporte telefonico robusto.

Tres estrellas sobre cinco refleja un producto correcto pero no excepcional. La remuneracion es buena, la tecnologia funciona bien, y la seguridad del FGD esta garantizada. El techo de valoracion lo pone la estructura de planes, la comision de gestion condicional y un servicio al cliente que todavia no esta al nivel de su propuesta digital.

Qué tan seguro es Cuenta Remunerada Vivid?

Cuenta Remunerada Vivid frente a las alternativas

Comparación directa de las condiciones clave con los competidores más fuertes del mercado.

Cuenta Remunerada VividAnalizado Cuenta Remunerada VividAnalizado | Cuenta Remunerada Trade Republic | Cuenta Remunerada Openbank | Cuenta de Ahorro Bunq | |

| Valoración | 3.0 /5 | 5.0 /5 | 4.0 /5 | 4.0 /5 |

| Intereses en cuenta de ahorro | 2,02 % TAE (Plan Standard/Prime en condiciones normales; primeros 2 meses al 3,0 % TIN para nuevos clientes) | 3,04 % TAE (sin condiciones, sin limite de saldo) | 2,50 % TAE (2,47% TIN) sin límite de importe, activando Bizum en Openbank como entidad principal; bonificación adicional de hasta 200 € por domiciliar 2 recibos | 2,01 % TIN (aprox. 2,01 % TAE) sin condiciones de vinculacion, hasta 100.000 € |

| Garantía de depósitos | 100.000 | 100.000 | 100.000 | 100.000 |

| Apertura de cuenta online | ✓ | ✓ | ✓ | ✓ |

| Bono de bienvenida | – | – | hasta 200 € con domiciliación de mín. 2 recibos (20 €/mes x 10 meses) | – |

| Cuenta conjunta | – | – | – | – |

| Intereses por descubierto | – | – | – | – |

| Cuenta de ahorro | – | – | – | – |

Cómo valoramos

Sobre el autor

Preguntas frecuentes

Esta pensada para residentes en Espana mayores de 18 anos que quieran rentabilizar su saldo dentro del ecosistema Vivid. No exige nomina domiciliada ni saldo minimo, aunque conviene mantener una actividad regular para evitar posibles comisiones en el plan gratuito.

El plan Standard no cobra cuota mensual siempre que el titular sea considerado cliente activo segun los criterios de Vivid. Si no se cumple ese criterio, la entidad puede aplicar una comision de gestion. Los planes de pago Prime y Vivid+ tienen cuota mensual pero ofrecen condiciones adicionales.

Los fondos estan cubiertos por el FGD (Fondo de Garantia de Depositos) hasta 100.000 euros por titular, de acuerdo con la normativa europea de depositos garantizados. Esta cobertura se aplica al conjunto de depositos del cliente en la misma entidad.

La apertura es 100% online desde la app de Vivid, disponible en iOS y Android. Basta con facilitar los datos personales y completar la verificacion de identidad por video o escaneo del DNI o pasaporte. El proceso dura entre 10 y 20 minutos y el IBAN espanol queda disponible de inmediato.

Vivid opera con licencia bancaria a traves de Solarisbank y aplica los estandares de seguridad de la normativa europea de servicios de pago (PSD2), incluyendo autenticacion reforzada. Los depositos estan cubiertos por el FGD hasta 100.000 euros por titular, lo que proporciona una red de seguridad reconocida por la regulacion espanola.

Los intereses generados tributan como rendimientos del capital mobiliario dentro de la base del ahorro del IRPF. El tipo impositivo va del 19% al 28% segun el importe total de esa base: 19% hasta 6.000 euros, 21% entre 6.000 y 50.000 euros, y 28% por encima de 50.000 euros. Vivid retiene el 19% a cuenta directamente, por lo que el importe neto recibido ya descuenta esa retencion.