Zuletzt aktualisiert:

No, la mayoría de las cuentas remuneradas en España no exigen domiciliar la nómina para pagarte el interés anunciado. Bancos como Trade Republic, Raisin, Openbank o bunq abonan su TAE completa desde el primer euro, sin pedirte que dejes tu sueldo domiciliado ni que contrates tarjetas, seguros o planes de pensiones. Solo un puñado de entidades, como ING o Banca March, reservan su tipo más alto para quien sí domicilia ingresos periódicos.

Esa diferencia importa porque cambia cuánto dinero terminas ganando de verdad. Una cuenta que promete un 1% TAE “con nómina” puede quedarse en una cuarta parte de esa cifra si abres la cuenta sin domiciliar nada, mientras que otra cuenta paga el mismo 2% o más a cualquier ahorrador, tenga o no su nómina allí. En esta guía tienes el listado real de cuentas sin nómina mejor pagadas de 2026, los casos donde la nómina sí mueve la aguja y cómo elegir sin llevarte sorpresas.

Qué es una cuenta remunerada sin nómina y por qué importa

Una cuenta remunerada es un producto de ahorro que paga intereses sobre el saldo que mantienes, sin obligarte a inmovilizar el dinero como ocurre en un depósito a plazo fijo. El banco te da disponibilidad total y, a cambio, te abona un TIN (tipo de interés nominal) que se traduce en un TAE (tasa anual equivalente) cuando se tiene en cuenta la frecuencia de pago de los intereses.

“Sin nómina” significa que el banco no exige que dirijas tu salario, pensión o ingresos periódicos a esa cuenta para cobrar el tipo anunciado. Esto no es lo mismo que “sin vinculación”. Algunos productos, como la cuenta No-Nómina de Bankinter, sustituyen el requisito de la nómina por otro tipo de condición, como domiciliar varios recibos al trimestre. Otros, como la cuenta de Vivid Money, mantienen su mejor tipo ligado a un plan de pago concreto, no a la nómina en sí. La letra pequeña importa aquí. Conviene revisarla siempre, porque “sin nómina” y “sin ningún requisito” no siempre son la misma promesa.

Las mejores cuentas remuneradas sin nómina de 2026

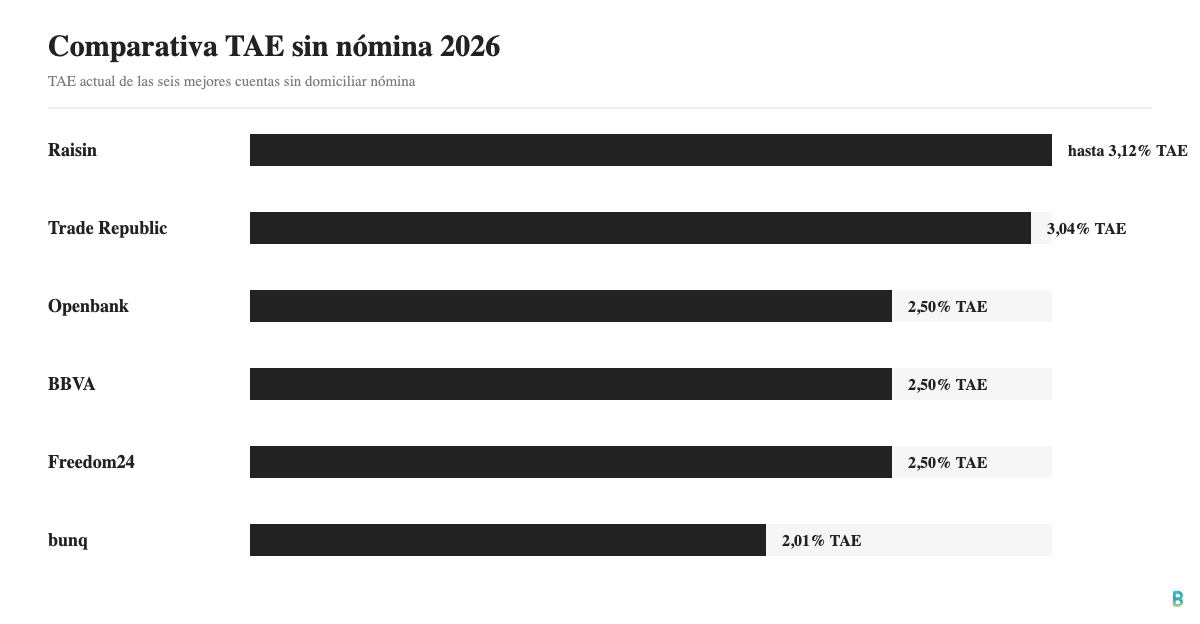

Estas son las cuentas remuneradas mejor pagadas del mercado español que no piden domiciliar la nómina, ordenadas por rentabilidad real y ausencia de condiciones ocultas.

| Banco | Producto | TAE | Comisiones | Requisito |

|---|---|---|---|---|

| Trade Republic | Cuenta Remunerada | 3,04% TAE, sin límite de saldo | 0€ | Ninguno |

| Raisin | Depósitos a Plazo Fijo | hasta 3,12% TAE a 12 meses | 0€ | Ninguno |

| Openbank | Cuenta Remunerada | 2,50% TAE (promo hasta 30/06/2026) | 0€ | Ninguno |

| bunq | Cuenta de Ahorro | 2,01% TAE, hasta 100.000€ | 0€ en plan Free | Ninguno |

| BBVA | Cuenta BBVA Remunerada | 2,50% TAE garantizado hasta 31/12/2026 | 0€ | Ninguno |

| Freedom24 | Cuenta D de Ahorro | 2,50% TAE garantizado hasta 31/12/2026 | 0€ | Ninguno |

Puedes consultar el resto de cuentas remuneradas del mercado, incluidas las que sí piden vinculación, en nuestra comparativa completa de cuentas remuneradas.

Trade Republic: la opción más rentable sin condiciones

Trade Republic paga un 3,04% TAE sobre todo el saldo en efectivo de tu cuenta, sin límite máximo y sin exigir ningún tipo de vinculación. Los intereses se calculan a diario y se abonan cada mes, y el dinero está cubierto por el fondo de garantía alemán. Nada de letra pequeña. Es la cuenta con mejor relación entre rentabilidad y sencillez del mercado español ahora mismo, algo que confirman también comparativas independientes de medios generalistas. Puedes leer el análisis completo en nuestra review de la Cuenta Remunerada Trade Republic.

Raisin: hasta un 3,12% TAE en depósitos sin vinculación

Raisin funciona como un marketplace de depósitos de distintos bancos europeos, con ofertas que llegan hasta el 3,12% TAE a doce meses y una cuenta de bienvenida que en ocasiones alcanza el 3,33% TAE durante los primeros tres meses. Ninguno de sus depósitos exige domiciliar nómina, aunque al tratarse de depósitos a plazo tu dinero queda inmovilizado durante el periodo contratado, a diferencia de las cuentas de ahorro con liquidez total. Tienes el detalle en nuestra review de los Depósitos a Plazo Fijo Raisin.

Openbank: 2,50% TAE con código promocional

La Cuenta Remunerada de Openbank paga un 2,50% TAE durante doce meses si activas el código TERENTA, una promoción vigente hasta el 30 de junio de 2026. No hace falta domiciliar la nómina para acceder a este tipo, aunque el banco sí exige domiciliar un mínimo de dos recibos si quieres cobrar además el bono de bienvenida. Sin comisiones de mantenimiento, administración ni cancelación. Consulta las condiciones completas en la review de la Cuenta Remunerada Openbank.

bunq: 2,01% TAE hasta 100.000€ sin vinculación

bunq ofrece un 2,01% TAE en su Cuenta de Ahorro, disponible ya en el plan gratuito Free y sin pedir nómina ni ingresos mínimos, hasta un saldo de 100.000€. Si quieres usar Bizum o pedir la tarjeta física necesitarás pasarte al plan de pago Core, pero el interés en sí no depende de ningún plan ni domiciliación. Más detalles en la review de la Cuenta de Ahorro bunq.

BBVA y Freedom24: 2,50% TAE garantizado hasta 2026

BBVA y Freedom24 comparten una oferta prácticamente idéntica: 2,50% TAE garantizado hasta el 31 de diciembre de 2026, sin domiciliar nómina ni ingresos. La Cuenta BBVA Remunerada aprovecha la red de oficinas y la app del banco para quien prefiere un banco tradicional con trato digital, mientras que la Cuenta D de Ahorro de Freedom24 encaja mejor con quien ya opera con esta plataforma de inversión y quiere rentabilizar el efectivo parado. Revisa los análisis en la review de la Cuenta BBVA Remunerada y en la review de la Cuenta D de Ahorro Freedom24.

Cuándo la nómina sí cambia la rentabilidad

No todas las cuentas tratan la nómina igual. Algunas la usan para duplicar o triplicar el tipo de interés, y merece la pena entender estos casos para no perder rentabilidad por no fijarte en la letra pequeña.

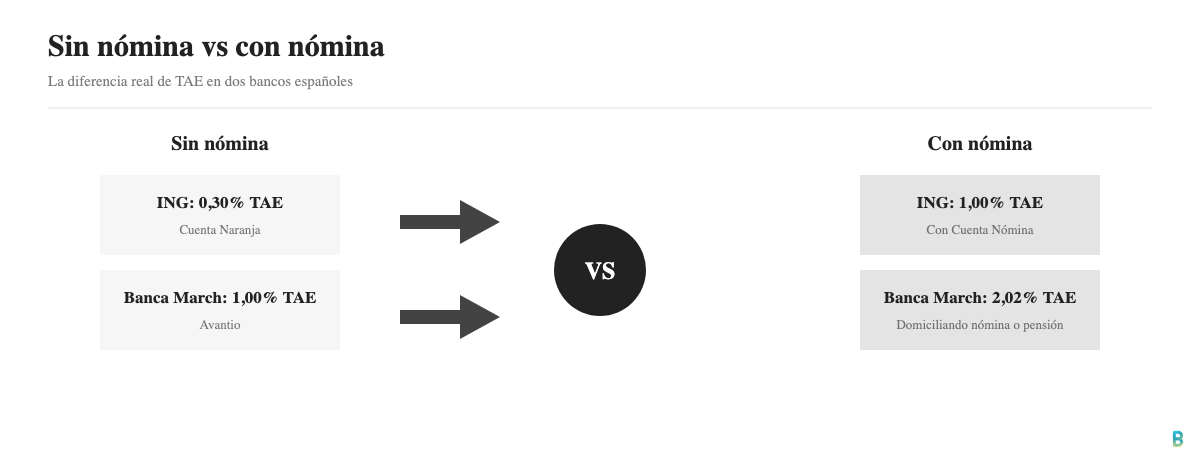

La Cuenta Naranja de ING paga un 0,30% TAE estándar si no domicilias ingresos, pero ese tipo sube a 1,00% TAE en cuanto domicilias tu nómina a través de la Cuenta Nómina ING. También ofrece una cuenta de bienvenida al 3,00% TAE durante los tres primeros meses, independientemente de la nómina, aunque ese tipo elevado es temporal. Puedes ver las condiciones completas en la review de la Cuenta Naranja ING.

La Cuenta Digital Avantio de Banca March sigue un patrón parecido: paga 1,00% TAE con ingresos periódicos normales, pero ese tipo se dispara hasta el 2,02% TAE si domicilias tu nómina o pensión, con cobertura hasta 60.000€ de saldo. Aquí la diferencia entre domiciliar o no domiciliar duplica literalmente lo que cobras.

ABANCA va todavía más lejos: su cuenta remunerada solo paga el 2% TAE anunciado si domicilias al menos 1.200€ mensuales en concepto de nómina o ingresos regulares. Sin ese requisito, la cuenta no genera ese interés. Conviene tenerlo presente porque ABANCA aparece a menudo en búsquedas genéricas de “cuenta remunerada”, pero no encaja realmente en la categoría “sin nómina”.

Sin nómina no siempre significa sin vinculación de ningún tipo. Antes de abrir una cuenta, comprueba si el tipo anunciado aplica a todo el mundo o solo a quien cumple una condición adicional como domiciliar recibos, mantener un plan de pago o superar un importe mínimo de ingresos.

Cómo elegir la mejor cuenta remunerada sin nómina

Elegir bien no depende solo de mirar el TAE más alto del anuncio. Estos son los puntos que de verdad marcan la diferencia entre una cuenta rentable y una que decepciona a los pocos meses.

- TAE real frente a TAE promocional: comprueba si el tipo anunciado es permanente o solo dura unos meses, como ocurre con la promoción de Openbank hasta el 30 de junio de 2026 o la de BBVA y Freedom24 hasta finales de 2026.

- Comisiones de mantenimiento y administración: las cuentas de esta lista no cobran ninguna, así que descarta cualquier oferta que sí lo haga.

- Límite de saldo remunerado: algunas cuentas, como la de bunq, dejan de pagar interés a partir de 100.000€, mientras que otras no ponen tope.

- Seguridad de los fondos: confirma que el banco está cubierto por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ por titular y entidad, y que está supervisado por el Banco de España o su equivalente europeo.

- Facilidad de apertura y cancelación: prioriza cuentas que se abren y cierran online sin llamadas ni visitas a oficina, ya que eso suele ir de la mano de menos letra pequeña.

Cómo tributan los intereses de una cuenta remunerada

Los intereses de cualquier cuenta remunerada tributan en el IRPF como rendimiento del capital mobiliario, dentro de la base imponible del ahorro, con independencia de si domicilias la nómina o no. En 2026 esa base se grava por tramos: 19% hasta 6.000€, 21% entre 6.000€ y 50.000€, 23% entre 50.000€ y 200.000€, 27% entre 200.000€ y 300.000€, y 28% a partir de 300.000€.

Un ejemplo ayuda a verlo claro. Si tienes 10.000€ en la Cuenta Remunerada de Trade Republic al 3,04% TAE, generas unos 304€ de interés en el año. Como esa cantidad entra en el primer tramo del ahorro, Hacienda retiene el 19%, unos 58€, y te quedan aproximadamente 246€ netos. El banco aplica esa retención a cuenta de forma automática, así que no tienes que calcularla ni ingresarla tú mismo, aunque sí debes declarar el rendimiento en la Renta del ejercicio correspondiente.

Preguntas frecuentes sobre las cuentas remuneradas sin nómina

¿Es obligatorio domiciliar la nómina para abrir una cuenta remunerada?

No, la mayoría de las cuentas remuneradas del mercado español no exigen domiciliar la nómina para pagar el tipo de interés anunciado. Solo algunas entidades, como ING o Banca March, reservan su tipo más alto para quien sí domicilia ingresos periódicos.

¿Cuál es la cuenta remunerada sin nómina con mejor TAE ahora mismo?

Trade Republic ofrece actualmente el 3,04% TAE sin ningún tipo de condición ni límite de saldo, lo que la convierte en la opción más rentable sin vinculación del mercado. Raisin puede superarla puntualmente con depósitos a plazo de hasta el 3,12% TAE, aunque esos productos inmovilizan el dinero durante el plazo contratado.

¿Está protegido mi dinero en una cuenta remunerada?

Sí, el dinero depositado en una cuenta remunerada de un banco autorizado en la Unión Europea está protegido por el Fondo de Garantía de Depósitos hasta 100.000€ por titular y entidad. Esa protección aplica tanto si el banco tiene sede en España como si opera bajo la licencia de otro país europeo, como el caso de Trade Republic con el fondo alemán.

¿Puedo cancelar una cuenta remunerada en cualquier momento?

Las cuentas de ahorro remuneradas como las de esta lista se pueden cancelar en cualquier momento sin penalización, porque no son depósitos a plazo. Los depósitos fijos son distintos. Los que ofrece Raisin, por ejemplo, retienen el capital hasta que vence el plazo contratado, salvo que aceptes perder parte de la rentabilidad por una cancelación anticipada.

¿Cambia el tipo de interés si dejo de cumplir alguna condición?

Depende de la entidad. En cuentas realmente sin nómina, como Trade Republic, Openbank o bunq, el tipo no cambia porque no hay condición que perder. En cuentas como la Cuenta Naranja de ING o la Avantio de Banca March, el tipo baja de forma automática en cuanto dejas de domiciliar la nómina o la pensión, así que conviene revisar el extracto tras cualquier cambio de ingresos.

¿Tengo que declarar los intereses aunque el banco ya haya retenido impuestos?

Tienes que incluir el rendimiento íntegro en tu declaración de la Renta dentro de la base del ahorro, aunque el banco ya haya retenido un porcentaje a cuenta en el momento de pagar el interés. Esa retención se resta después de la cuota final. En la mayoría de los casos no supone un pago adicional relevante.