Zuletzt aktualisiert:

Qué es la Cuenta Digital de Bankinter y para quién es

Bankinter comercializa su cuenta remunerada bajo el nombre de Cuenta Digital, un producto de ahorro sin comisiones que paga un 2,50% TAE hasta 100.000€ a los nuevos clientes que la contratan desde bankinter.com. No exige domiciliar la nómina para cobrar ese tipo. Aun así, reserva un incentivo adicional para quien sí lo haga.

¿Para quién es? El perfil que mejor encaja es el ahorrador que ya conoce Bankinter, o que busca un banco tradicional con red de oficinas físicas y atención telefónica, pero quiere gestionar su liquidez con una app moderna y sin ataduras de vinculación estrictas. También conviene a quien esté dispuesto a mover su nómina o pensión, porque el bono adicional mejora la rentabilidad del primer año.

No es la opción ideal si buscas el TAE más alto del mercado sin límite de saldo. Tampoco lo es si prefieres evitar por completo cualquier requisito de nueva clientela. La oferta está pensada para captar clientes que no hayan tenido cuenta en Bankinter en los últimos seis meses, así que quien ya sea cliente actual no puede acceder a estas condiciones con una cuenta nueva.

El tipo de interés a fondo: TAE, límites y letra pequeña

La Cuenta Digital paga un 2,47% TIN, equivalente a un 2,50% TAE, sobre el saldo mantenido hasta un máximo de 100.000€. A partir de esa cifra, el exceso de saldo deja de generar esta remuneración especial. Es un límite generoso frente a otras cuentas promocionales del mercado.

La liquidación de los intereses es mensual. El rendimiento se ve reflejado en el saldo cada mes, sin esperas trimestrales ni anuales. Bankinter garantiza este tipo, según sus condiciones publicadas, hasta el 31 de enero de 2027. Pasada esa fecha, la cuenta pasa a remunerarse al tipo que la entidad tenga vigente en ese momento, normalmente inferior al de la oferta de bienvenida.

Un matiz importante: esta promoción está limitada a las primeras 8.000 cuentas abiertas, con fecha límite de contratación el 20 de julio de 2026. Quien quiera asegurarse el tipo actual debería abrir la cuenta antes de esa fecha. Bankinter puede retirar o modificar la oferta una vez agotado el cupo o superado el plazo.

Comisiones y coste real de la cuenta

La Cuenta Digital no cobra comisión de apertura, mantenimiento ni administración. Tampoco tiene coste la tarjeta de débito del titular principal, las transferencias SEPA online (tanto estándar como inmediatas), el uso de Bizum, ni las retiradas de efectivo en la red de más de 18.000 cajeros a la que da acceso Bankinter.

Donde sí pueden aparecer costes es en operaciones que se realizan en oficina en lugar de por canal digital, en las alertas por SMS, en tarjetas adicionales para cotitulares y en descubiertos no autorizados. Ninguno de estos gastos es obligatorio. Basta con gestionar la cuenta desde la app o la web, que es el uso previsto para este producto.

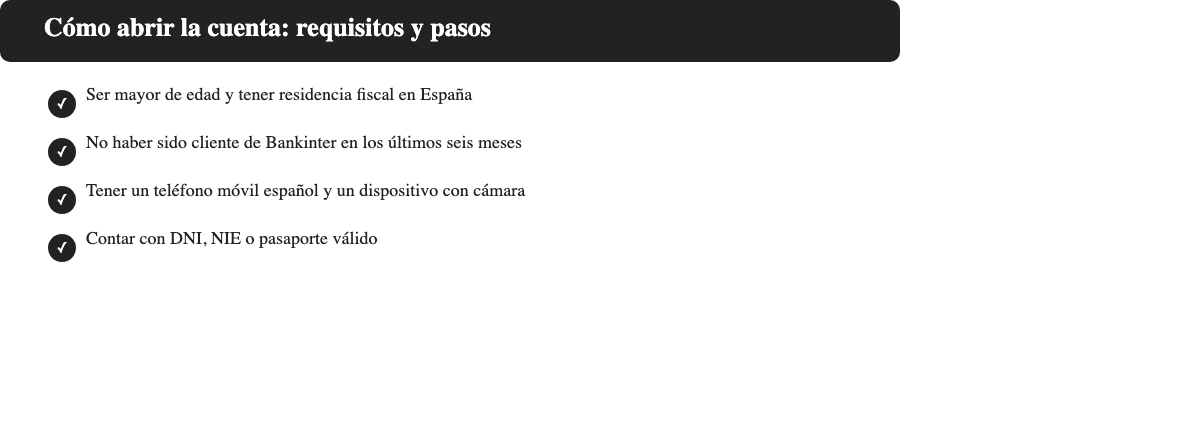

Cómo abrir la cuenta: requisitos y pasos

La apertura está diseñada para nuevos clientes y exige cumplir varios requisitos antes de empezar el proceso:

- Ser mayor de edad y tener residencia fiscal en España.

- No haber sido cliente de Bankinter en los últimos seis meses.

- Disponer de un número de teléfono móvil español (+34) y un dispositivo con cámara para la videoidentificación.

- Tener un documento de identidad válido: DNI para residentes, o NIE o pasaporte si no dispones de DNI español.

El proceso de contratación se completa mediante videoidentificación: enseñas tu documento a la cámara, respondes a un breve cuestionario y confirmas tus datos personales. Quien no tenga DNI español (por ejemplo, extranjeros con NIE o pasaporte) puede recurrir a la contratación telefónica como alternativa a la videollamada digital. Una vez verificada la identidad, la cuenta queda operativa y empieza a generar intereses sobre el saldo que ingreses.

El bono de 600€ por domiciliar nómina o pensión

Además del TAE base, Bankinter ofrece un incentivo de 600€ brutos, que se abonan a razón de 50€ al mes durante doce meses, a quien domicilie una nómina o pensión de al menos 850€ mensuales en la Cuenta Digital. Este bono es acumulable al tipo de interés y no sustituye a la remuneración del 2,50% TAE.

La promoción del bono también está limitada a las primeras 8.000 cuentas y al mismo plazo del 20 de julio de 2026, así que quien quiera optar a ambos incentivos (interés y bono) debería domiciliar sus ingresos desde el primer mes de vida de la cuenta, en lugar de esperar a hacerlo más adelante.

Fiscalidad: cómo tributan los intereses en España

Los intereses de la Cuenta Digital de Bankinter tributan en el IRPF como rendimientos del capital mobiliario, dentro de la base imponible del ahorro. En 2026 esa base se grava por tramos: 19% hasta 6.000€, 21% entre 6.000€ y 50.000€, 23% entre 50.000€ y 200.000€, 27% entre 200.000€ y 300.000€, y 28% a partir de 300.000€.

Un ejemplo lo aclara. Si mantienes 20.000€ en la cuenta durante un año completo al 2,50% TAE, generas unos 500€ de interés bruto. Ese importe entra en el primer tramo del ahorro. Hacienda retiene el 19%, unos 95€, y te quedan aproximadamente 405€ netos. Bankinter aplica esa retención de forma automática al abonar el interés, aunque sigues obligado a declarar el rendimiento íntegro en la Renta del ejercicio correspondiente.

Seguridad y garantía de depósitos

Bankinter es un banco español con sede en Madrid, supervisado por el Banco de España y por el Banco Central Europeo dentro del mecanismo único de supervisión. Los depósitos de la Cuenta Digital están cubiertos por el Fondo de Garantía de Depósitos (FGD) hasta 100.000€ por titular y entidad, la misma protección que aplica a cualquier banco autorizado a operar en España.

Al tratarse de una entidad cotizada y con décadas de trayectoria en el sistema financiero español, Bankinter no plantea las mismas dudas sobre trámites en caso de insolvencia que sí pueden surgir con bancos extranjeros de reciente creación. Para quien mantenga un patrimonio líquido superior a los 100.000€, sigue siendo recomendable repartir el saldo entre varias entidades para maximizar la cobertura total del fondo de garantía.

Veredicto: para quién conviene y para quién no

La Cuenta Digital de Bankinter es una alternativa sólida para quien quiere estrenar relación con un banco tradicional español y aprovechar un 2,50% TAE hasta 100.000€ sin domiciliar nómina, con la posibilidad de sumar hasta 600€ adicionales si sí lo hace. La ausencia de comisiones de mantenimiento y el acceso a más de 18.000 cajeros gratuitos la hacen especialmente cómoda para el uso diario, no solo como cuenta de ahorro aparcada.

Encaja bien si buscas un banco con oficinas físicas y atención más allá del chat de una app, si tienes una nómina o pensión que puedes domiciliar para maximizar el bono, o si valoras la tranquilidad de una entidad española consolidada frente a bancos digitales de origen extranjero. El plazo del 20 de julio de 2026 y el cupo de 8.000 cuentas hacen que convenga decidirse pronto si te interesa esta oferta en concreto.

No es la mejor opción si ya has sido cliente de Bankinter en los últimos seis meses, si buscas el TAE más alto sin ningún límite de saldo, o si prefieres una cuenta sin ningún requisito de nueva clientela. En esos casos, conviene comparar con el resto de opciones de nuestra comparativa completa de cuentas remuneradas.