Cuenta de Ahorro WiZink: opiniones y analisis 2026

Última actualización: 13.06.2026

Contenido

En resumen

La Cuenta de Ahorro WiZink ofrece un 1,20 % TAE sin comisiones ni exigencias de vinculacion, lo que la convierte en una opcion sencilla para quien quiere rentabilizar un ahorro puntual sin ataduras. En nuestra prueba, el proceso de apertura es completamente online y el dinero queda disponible en todo momento, aunque el tipo de interes se situa por debajo de lo que ofrecen algunos competidores digitales. Es una cuenta pensada para el ahorro puro, no para la operativa cotidiana.

Ventajas

- Sin comisiones de apertura ni de mantenimiento

- Remuneracion desde 1 euro sin limite de saldo maximo

- Liquidez total: el dinero esta disponible sin penalizacion por retirada

- Contratacion 100 % online sin necesidad de cambiar de banco

- Adscrita al FGD con cobertura de hasta 100.000 euros por titular

Desventajas

- Tipo de interes del 1,20 % TAE inferior al de varias alternativas digitales

- Sin tarjeta de debito ni operativa de cuenta corriente

- Los intereses estan sujetos a revisiones segun la evolucion de los tipos

- Producto muy especializado que no sustituye a una cuenta principal

Condiciones en detalle

| Intereses en cuenta de ahorro | 1,20 % TAE (1,193 % TIN) desde 1 € sin limite de saldo |

| Garantía de depósitos | 100.000 |

| Apertura de cuenta online | ✓ |

| Bono de bienvenida | – |

| Cuenta conjunta | – |

| Intereses por descubierto | – |

| Cuenta de ahorro | – |

| Valoración | 3.0 /5 |

Intereses comparados

El interés anual efectivo en comparación directa con las alternativas.

Vistazo

Que es la Cuenta de Ahorro WiZink y para quien tiene sentido

La Cuenta de Ahorro WiZink es un deposito a la vista remunerado que ofrece el banco digital espanol WiZink Bank, entidad especializada en productos de ahorro y credito sin red de sucursales fisicas. Su propuesta es directa: rentabilizar el dinero que no necesitas de forma inmediata, sin exigir domiciliacion de nomina, sin vincular seguros ni fondos y sin fijar un saldo minimo para empezar a ganar intereses. El 1,20 % TAE (1,193 % TIN) se aplica desde el primer euro.

Este producto encaja con ahorradores que ya tienen una cuenta corriente operativa en otro banco y buscan apartar un colchon de liquidez con algo de rendimiento. Tambien resulta adecuado para quienes valoran la sencillez: no hay que leer letra pequeña sobre condiciones de vinculacion porque, sencillamente, no las hay. En nuestra prueba, el proceso de alta y la interfaz nos parecieron accesibles incluso para usuarios con poca experiencia en banca digital.

Sin embargo, no es el producto adecuado para todo el mundo. Si necesitas una cuenta corriente con tarjeta de debito para el dia a dia, domiciliar recibos o hacer transferencias frecuentes, esta cuenta no te lo ofrece: WiZink no es un banco de operativa diaria. Tampoco conviene a quienes persiguen la maxima rentabilidad posible, ya que otras cuentas remuneradas del mercado espanol superan actualmente este tipo.

El tipo de interes al detalle: cuanto rinde, como se paga y que condiciones aplican

El tipo nominal anual es el 1,193 % TIN, lo que equivale a una Tasa Anual Equivalente del 1,20 % TAE. La diferencia entre ambas cifras se debe a la capitalizacion mensual de los intereses: WiZink los abona cada mes en la propia cuenta de ahorro, no al final del ano. Eso significa que los intereses generados en enero empiezan a generar intereses en febrero, aunque el efecto del interes compuesto a este nivel es modesto.

No existe un tipo promocional limitado en el tiempo ni un tramo bonus para los primeros meses, a diferencia de lo que ofrecen algunos competidores. El 1,20 % TAE es el tipo ordinario y se aplica a la totalidad del saldo, sin limite superior de capital remunerado. Desde un euro hasta, en teoria, cantidades muy elevadas, el porcentaje es el mismo. La ausencia de un tramo de interes cero para los primeros euros diferencia positivamente a WiZink de cuentas que solo remuneran por encima de cierto umbral.

Un aspecto relevante: el tipo puede cambiar. WiZink, como cualquier entidad, ajusta sus tipos en funcion del mercado y de las decisiones del Banco Central Europeo. No existe contractualmente un tipo garantizado de forma indefinida. Si el BCE baja tipos, es probable que WiZink siga esa tendencia. Conviene revisar periodicamente las condiciones en la pagina oficial y no asumir que el rendimiento sera el mismo dentro de doce meses.

Fiscalidad de los intereses en Espana: IRPF y como declararlo

Los intereses que genera la Cuenta de Ahorro WiZink tributan en Espana como rendimientos del capital mobiliario dentro de la base imponible del ahorro. WiZink practica retencion a cuenta del IRPF en el momento del abono mensual, por lo que el importe que ves acreditado en tu cuenta ya es neto de esa retencion. En 2026, el tipo de retencion aplicable con caracter general es el 19 %.

Al presentar la declaracion de la renta, esos intereses se integran en la base del ahorro y tributan segun los tramos vigentes: el 19 % sobre los primeros 6.000 euros de rendimientos del ahorro, el 21 % entre 6.000 y 50.000 euros, el 23 % entre 50.000 y 200.000 euros, y el 28 % a partir de ahi. Para la inmensa mayoria de ahorradores particulares, el tipo efectivo sera el 19 %, y la retencion practicada por WiZink coincidira con la cuota final, sin que haya que pagar mas al liquidar el impuesto.

Los datos fiscales apareceran en el borrador de renta que facilita la Agencia Tributaria, ya que WiZink comunica los rendimientos a Hacienda. No es necesario calcular nada manualmente. Si tienes dudas sobre compensacion de perdidas patrimoniales con estos rendimientos o sobre como tributan en caso de no residencia, conviene consultar a un asesor fiscal.

Apertura paso a paso: como contratar la cuenta y que documentacion necesitas

La contratacion es completamente online y no requiere acudir a ninguna oficina. El proceso comienza en la web de WiZink: introduces tu correo electronico, facilitas tus datos personales y aportas la documentacion de identificacion. Para residentes en Espana se acepta el DNI en vigor; los ciudadanos extranjeros pueden usar el NIE junto con el pasaporte.

La verificacion de identidad se realiza mediante videoidentificacion o carga de imagenes del documento, dependiendo del flujo que WiZink tenga activo en cada momento. En nuestra prueba, el proceso completo de alta, desde el inicio del formulario hasta la recepcion de la confirmacion por correo, no llevo mas de quince minutos. No obstante, la cuenta puede tardar entre uno y dos dias habiles en quedar operativa para recibir la primera transferencia.

Una vez abierta, se vincula a una cuenta bancaria externa de titularidad propia, que sera el punto desde el que realizaras los ingresos y las retiradas. El IBAN asignado es espanol (ES), lo que facilita las transferencias desde cualquier banco nacional sin comisiones adicionales por parte del emisor. No existe periodo de carencia ni penalizacion por retirar el dinero antes de un plazo determinado: la liquidez es inmediata en dias habiles.

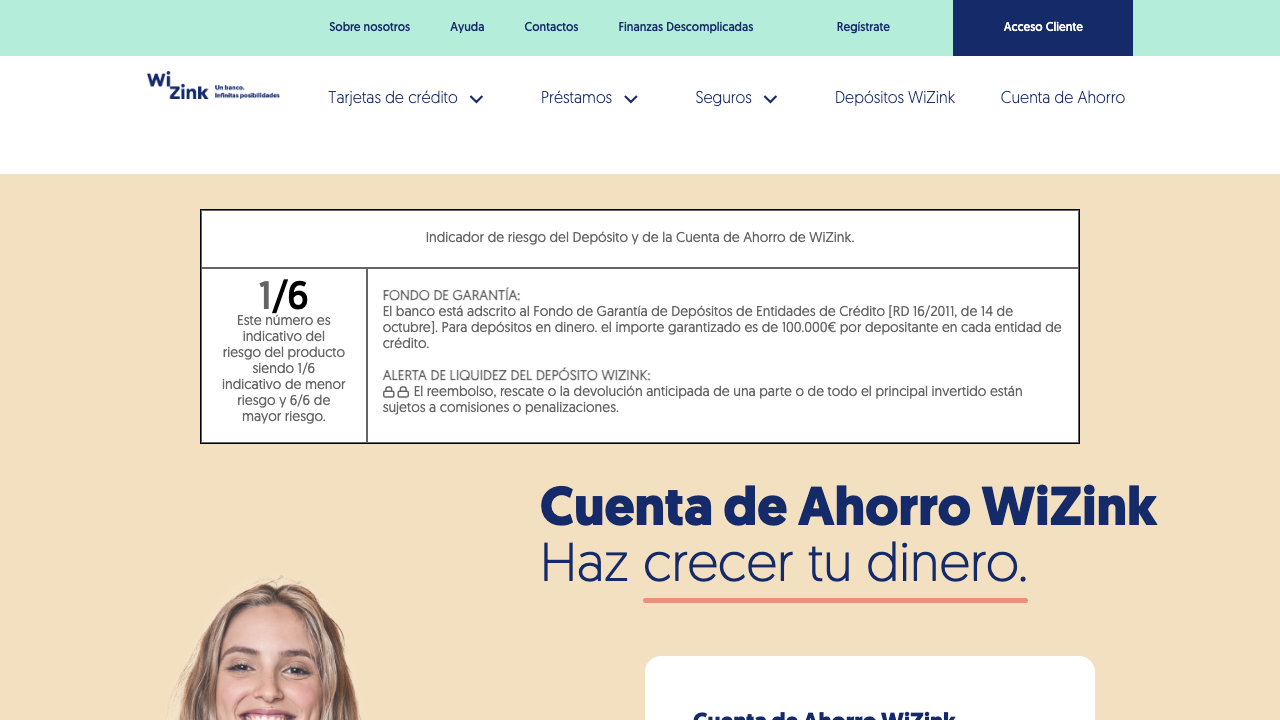

Seguridad del dinero: el Fondo de Garantia de Depositos y quien hay detras de WiZink

WiZink Bank es una entidad de credito autorizada en Espana y supervisada por el Banco de Espana. Como banco espanol, esta adherido al Fondo de Garantia de Depositos de Entidades de Credito (FGD), que protege los depositos de cada titular hasta 100.000 euros por entidad. Eso significa que, si WiZink tuviese problemas de solvencia, el FGD cubriria hasta esa cantidad de forma garantizada por el Estado espanol.

Conviene entender que la proteccion es por titular y por entidad, no por cuenta. Si tienes 80.000 euros en esta cuenta de ahorro y otros 30.000 en un deposito a plazo de la misma entidad, el exceso sobre 100.000 euros quedaria fuera de la cobertura. Para cantidades superiores, la diversificacion entre entidades distintas es la estrategia prudente.

WiZink Bank pertenece al grupo Warburg Pincus, un fondo de capital privado estadounidense con amplia trayectoria en servicios financieros. La entidad lleva operando en Espana desde 2016, cuando adquirio la cartera de tarjetas de Citibank Espana, y ha consolidado su posicion en el segmento de ahorro minorista. Su balance refleja una actividad centrada en depositos y credito al consumo, sin la complejidad de un banco universal.

Reputacion y experiencia real de los clientes

Los clientes que valoran positivamente la Cuenta de Ahorro WiZink destacan de forma recurrente la ausencia total de condiciones. No domiciliar nomina, no contratar seguros y poder sacar el dinero sin penalizacion son los puntos que mas aparecen en resenas favorables. La sencillez del proceso de alta online y la rapidez en la acreditacion mensual de intereses tambien reciben buenos comentarios.

Las criticas se concentran en dos areas. La primera es el servicio de atencion al cliente: varios usuarios mencionan tiempos de espera elevados en el canal telefonico y respuestas por correo que tardan mas de lo esperado. La segunda es la falta de funcionalidades bancarias completas: quienes llegan esperando una cuenta corriente con tarjeta y domiciliacion de recibos expresan frustracion, aunque ese no es el proposito declarado del producto. Tambien hay menciones a que el tipo de interes ha variado a la baja en periodos anteriores, lo que genera cierta desconfianza sobre la estabilidad de la remuneracion.

En terminos generales, la percepcion del producto entre quienes lo usan para lo que esta disenado, apartar un fondo de emergencia o ahorro liquido, es positiva. Los problemas surgen principalmente cuando las expectativas no se ajustan a la naturaleza del producto o cuando se necesita soporte urgente del servicio al cliente.

Veredicto: para quien es una buena eleccion y para quien no

La Cuenta de Ahorro WiZink tiene sentido como complemento a una cuenta corriente principal en otro banco. Si ya tienes cubierta la operativa diaria y buscas un lugar sencillo donde apartar entre 5.000 y 50.000 euros con algo de rendimiento, sin ataduras ni tramites complejos, esta cuenta cumple su funcion. El proceso de alta online, la liquidez inmediata y la ausencia de comisiones son ventajas reales.

No es la opcion mas rentable del mercado espanol en este momento. Cuentas remuneradas de entidades como Trade Republic u Openbank han ofrecido tipos superiores en determinados periodos, aunque tambien con sus propias condiciones o limitaciones de saldo. Si la maxima rentabilidad es tu prioridad y estas dispuesto a comparar y cambiar de proveedor cuando el mercado lo justifique, probablemente encontraras mejores opciones.

Tampoco recomendamos esta cuenta como unica relacion bancaria. La ausencia de tarjeta, domiciliaciones y operativa corriente la convierte en un producto unidimensional. Para quienes buscan un banco que lo gestione todo, hay alternativas mas completas. Dicho esto, dentro de su nicho especifico, el ahorro liquido sin condiciones, la Cuenta de Ahorro WiZink es un producto honesto y bien ejecutado.

Qué tan seguro es Cuenta de Ahorro WiZink?

Cuenta de Ahorro WiZink frente a las alternativas

Comparación directa de las condiciones clave con los competidores más fuertes del mercado.

Cuenta de Ahorro WiZinkAnalizado Cuenta de Ahorro WiZinkAnalizado | Cuenta Remunerada Trade Republic | Cuenta Remunerada Openbank | Cuenta de Ahorro Bunq | |

| Valoración | 3.0 /5 | 5.0 /5 | 4.0 /5 | 4.0 /5 |

| Intereses en cuenta de ahorro | 1,20 % TAE (1,193 % TIN) desde 1 € sin limite de saldo | 3,04 % TAE (sin condiciones, sin limite de saldo) | 2,50 % TAE (2,47% TIN) sin límite de importe, activando Bizum en Openbank como entidad principal; bonificación adicional de hasta 200 € por domiciliar 2 recibos | 2,01 % TIN (aprox. 2,01 % TAE) sin condiciones de vinculacion, hasta 100.000 € |

| Garantía de depósitos | 100.000 | 100.000 | 100.000 | 100.000 |

| Apertura de cuenta online | ✓ | ✓ | ✓ | ✓ |

| Bono de bienvenida | – | – | hasta 200 € con domiciliación de mín. 2 recibos (20 €/mes x 10 meses) | – |

| Cuenta conjunta | – | – | – | – |

| Intereses por descubierto | – | – | – | – |

| Cuenta de ahorro | – | – | – | – |

Cómo valoramos

Sobre el autor

Preguntas frecuentes

Puede abrirla cualquier persona fisica residente en Espana mayor de 18 anos que disponga de una cuenta corriente en otro banco espanol. WiZink no exige domiciliar la nomina ni mantener un saldo minimo para acceder al producto.

No. La cuenta no cobra comision de apertura, de mantenimiento ni de cancelacion. Tampoco aplica penalizacion por retirar el dinero antes de un plazo determinado, ya que se trata de una cuenta a la vista con liquidez total.

Los fondos estan cubiertos por el FGD (Fondo de Garantia de Depositos) hasta 100.000 euros por titular. WiZink Bank, S.A. es una entidad registrada en el Banco de Espana, por lo que la proteccion opera en las mismas condiciones que en cualquier banco espanol.

El proceso es 100 % online. Hay que facilitar los datos personales, verificar la identidad mediante videoconferencia o contraste con la Agencia Tributaria, y realizar la primera transferencia desde una cuenta bancaria espanol. En nuestra prueba el alta tardaba menos de 24 horas laborables.

WiZink Bank, S.A. esta supervisado por el Banco de Espana y la CNMV, y los depositos estan protegidos por el FGD hasta el limite legal de 100.000 euros por titular. Mas alla de esa cifra, el riesgo es el propio de cualquier entidad bancaria.

Los intereses se incluyen en la base del ahorro del IRPF y tributan entre el 19 % y el 28 % segun el importe total de rendimientos del capital mobiliario obtenidos en el ejercicio. WiZink practica la retencion en origen, de modo que el importe neto ya figura descontado en el resumen fiscal anual.